- +1

“卤味界麦当劳”冲刺上市:拥有海量房产,屡遭投诉和处罚

原创 锐眼哥 财经锐眼 收录于话题#IPO10#食品安全1#紫燕百味鸡1#麦当劳1

中国的卤味文化源远流长,夏商时期卤烹就已具雏形,而国人对川味卤食更是喜爱有加,西晋人常璩所写的《华阳国志》中就有“尚滋味,好辛香”的记载,描述川卤的风味。

时至今日,中国卤味发展已上千年,在四川卤制小凉菜更是餐桌必备。随着工业自动化生产带来卤味产业效率提升,近年来卤味食品也逐渐摆到了资本市场,大有要在资本市场摆席开宴之势!

2012年9月5日煌上煌(002695.sz)登陆深圳中小板上市,开启卤味上市先河。2016年11月11日周黑鸭登陆港股主板,2017年3月17日绝味食品(603517.sh)登陆上海主板。

截至目前,A股、港股两大资本市场已有煌上煌、周黑鸭、绝味三大卤味品牌,这三大品牌主做休闲卤味。如今,兼做佐餐卤味和休闲卤味的紫燕百味鸡正在冲刺上海主板,努力成为资本市场“第四道卤菜”。

与已经上市的三大卤味品牌不同,紫燕百味鸡主要采用特许经营权经销模式,与其说它是卖卤味的,不如说它是经营房地产的,模式很像麦当劳。长期保持较高的经营负债,而手上的固定资产则越来越多,同时肥水不流外人田,公司超过88%股权都在家族人手中,家族人之间还存在巨额关联交易!

为了保持业绩的高增长,不惜连年涨价损害消费者接受度,产品价格远高于其他三家。

这种经营模式下,或许说明公司真的是醉翁之意不在酒!

高负债经营,卤味界“麦当劳”?

对于麦当劳的经营模式相信大家都比较熟悉或有所耳闻,坊间都说麦当劳根本不是卖薯条的,而是经营房地产以及销售特许经营权的。

这两种模式公司可以拥有大量房地产资产,随着房价上涨公司资产就会升值,而销售特许经营权更是可以提供充足的现金流,如此一来麦当劳就可以始终以较低的价格卖它的薯条和炸鸡腿了。

截至今年一季度麦当劳的资产状况大致是这样的:总资产511.03亿美元,其中30.2亿美元现金、17.34亿美元应收账款、固定资产总额(含折旧)410.82亿美元;总负债583.39亿美元,其中短期负债9亿美元、应付账款6.7亿美元、应付债券13.81亿美元、长期债务384.23亿美元。

对应麦当劳当期资产负债率114%、流动比率1.19。紫燕百味鸡的情况与麦当劳颇为相似,只是负债率低于麦当劳、流动性比麦当劳差。

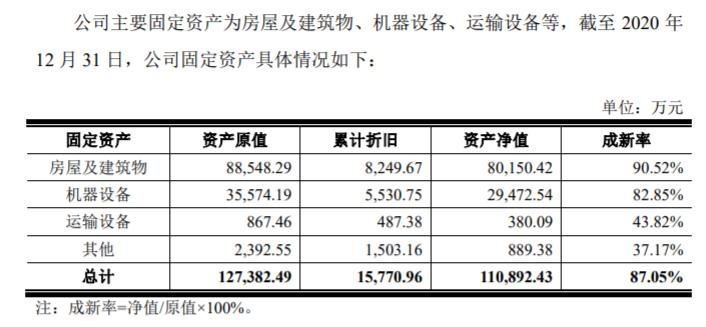

据紫燕食品招股书披露,截至2020年,公司总资产19.68亿、总负债8.37亿,资产负债率为54.35%、流动比率0.79。其中,现金3.88亿、应收账款2199.16万、存货9341.83万、固定资产11.09亿、短期借款1.26亿、应付账款1.21亿、其他应付账款4.27亿。

由此计算,公司净资产11.31亿,约等于固定资产总额。也就是说,公司除了固定资产外其他资产都是借来的,充分利用了杠杆经营的好处,实际资产全在固定资产上!

(紫燕食品招股书截图)

固定资产中绝大部分又是房地产。据招股书介绍,其中已经取得产权证书的自有不动产有31处,正在办理产权证的有2处,因手续瑕疵未办理产权证的有9处。这些已办理、正在办理、未办理产权证的不动产总面积达30.33万平米。

要知道,这都是紫燕食品的自有不动产,按1万/平米的价格计算,这些房产就值30多亿!

一般来说,像这种以店面经营的公司应该大面积采用租用房产为主,但公司采用租赁方式的房产只有用于办公的两处,总面积为1.89万平米。

(紫燕食品招股书截图)

有这么多自有房产在手,卖卤味卖多买少都不重要了吧!

价格远高于同行,涨价保增长?

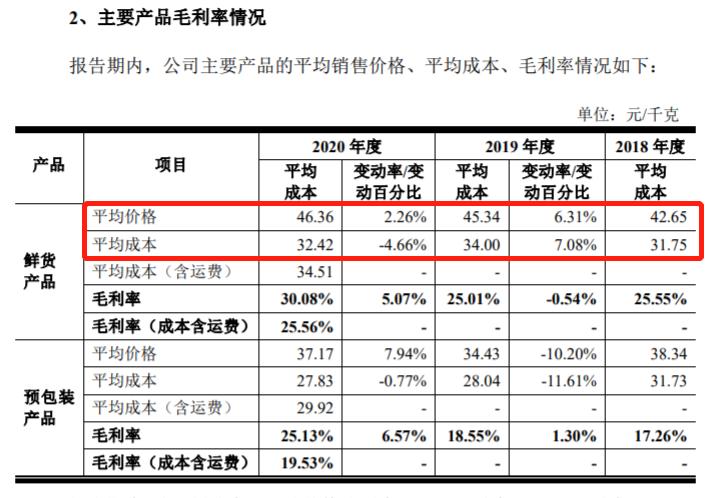

招股书显示,紫燕食品主要产品已经连续两年涨价,即使在成本下降的2020年依然坚持涨价。

公司主要销售的是鲜货类卤制食品以及预包装食品。2020年总营收26.13亿,其中鲜货产品销售23.59亿、占比90.31%,大单品夫妻肺片就销售8.09亿、占比30.98%,预包装产品销售1.39亿、占比5.30%。

2018年-2020年主要产品鲜货产品平均销售价格分别为42.65元/公斤、45.34元/公斤、46.36元/公斤,2019年、2020年分别涨价6.31%、2.26%。

(紫燕食品招股书截图)

涨价的结果是显而易见的,不仅毛利率大幅提升,2020年在营收增速大幅放缓的背景下,公司实现的净利润竟然还翻倍大涨!

2020年公司营收增速仅为7.31%,但归母净利润增速却高达184.84%,从1.36亿飙升至3.88亿。

作为对比,同样卖卤味的绝味食品,2018年的平均销售价格为20元/公斤以内。然而,在招股书中,紫燕食品还宣称,由于采用经销商模式要给经销商一定利润空间从而导致毛利率低于同行。

(紫燕食品招股书截图)

也不知道紫燕食品是怎么卖卤味的,价格比别人高,利润率却比别人低!

女婿年薪190万,18%营收靠关联交易

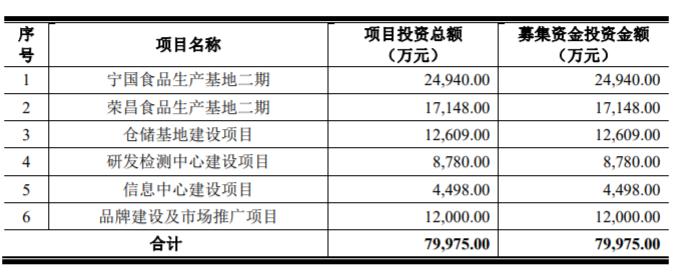

紫燕食品此次上市拟募资8亿,分别用于宁国食品二期、荣昌食品二期建设及仓储、研发、信息中心等项目。

(紫燕食品招股书截图)

从公司流动性、现金储备来看,紫燕食品确有融资需求,但考虑公司经营模式,基本通过经营负债经营卤味主业,同时通过不断的扩张实体店面储备不动产资产,估计即便上市成功也不能改变公司流动性偏紧的现状!

况且,实际上公司并不是真正缺钱,而是缺少扩张实体店面不动产的钱。而且公司作为一家典型的家族企业,在薪资待遇上给予了家族成员超高薪酬。

截至目前公司股权结构如下:

(紫燕食品招股书截图)

公司实际控制人为钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川,合计持有公司85.98%的股份,但控制公司88.58%的表决权。他们之间的关系是:钟怀军、邓惠玲为夫妇,钟勤沁、钟勤川为钟邓夫妇子女,戈吴超为钟勤沁丈夫、钟邓夫妇女婿。

女婿戈吴超直接持有公司6.23%股权,同时在公司领取高达190万的年薪,为公司年薪最高的高管。

(紫燕食品招股书截图)

除此之外,紫燕食品还与实控人邓惠玲姐妹的丈夫谢斌、哥哥邓邵彬以及实控人钟怀军控制的企业存在巨额的关联交易。近三年公司与这些家族人士控制的企业之间进行的关联销售占公司总营收的比重都超过18%。

2020年,公司与实控人哥哥邓邵彬控制企业关联销售3.79亿、与邓惠玲姐妹的丈夫谢斌控制企业关联销售1.08亿,合计超过4.8亿。

(紫燕食品招股书截图)

作为外人对公司长期保持高达近20%的关联销售的目的不得而知,但从锐眼哥对紫燕百味鸡的了解来看,小区里面有一家但几乎没什么人去买,进去之后只有一个人在那玩手机,看都不看有没有顾客上门!

屡遭投诉、屡遭处罚

作为食品行业,特别是熟食行业对食品质量安全的要求更高,但紫燕食品的食品质量安全问题却屡遭消费者投诉。

在黑猫投诉平台上关于紫燕百味鸡的投诉,大多数都是关于鸡毛没拔干净、肉没熟、吃出异物、发霉变质等。

(黑猫投诉平台截图)

而公司的废物排放问题更是屡遭行政处罚,2020年11月27日,因连云港紫燕的固体废物污染环境防治设施未通过“三同时”验收,被连云港生态环境局罚款22780元。

2020年5月因未按规定对新进厂人员进行教育培训、未按规定对有限作业空间进行标识、人员未持证上岗,被济南市应急管理局罚款3.9万元。

看来,紫燕食品只在一味的扩张门店、跑马圈地,并未把重点放在认真经营好卤味上。

据招股书披露,截至2020年,公司线下门店数量已经超过4300家,而近三年员工人数却持续减少,从2018年额1722人减少至2020年的1365人,平均一个员工负责3家门店。

此次上市,紫燕食品显然是为了融更多的钱开更多的店,圈更多的地,建更多的不动产!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《“卤味界麦当劳”冲刺上市:拥有海量房产,屡遭投诉和处罚》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司