- +1

美债收益率曲线平坦化的原因及后市展望

在美国经济复苏、通胀压力回升、美联储货币政策边际转鹰的背景下,理论上基本面和政策面均支持长端名义利率上行。但近期美债长端收益率却意外“跳水”,创下2月以来的最低水平。本文将通过三因素分析框架解读美债收益率超预期波动的原因,在此基础上分析预判后续走势。

一、近期美债收益率曲线趋平

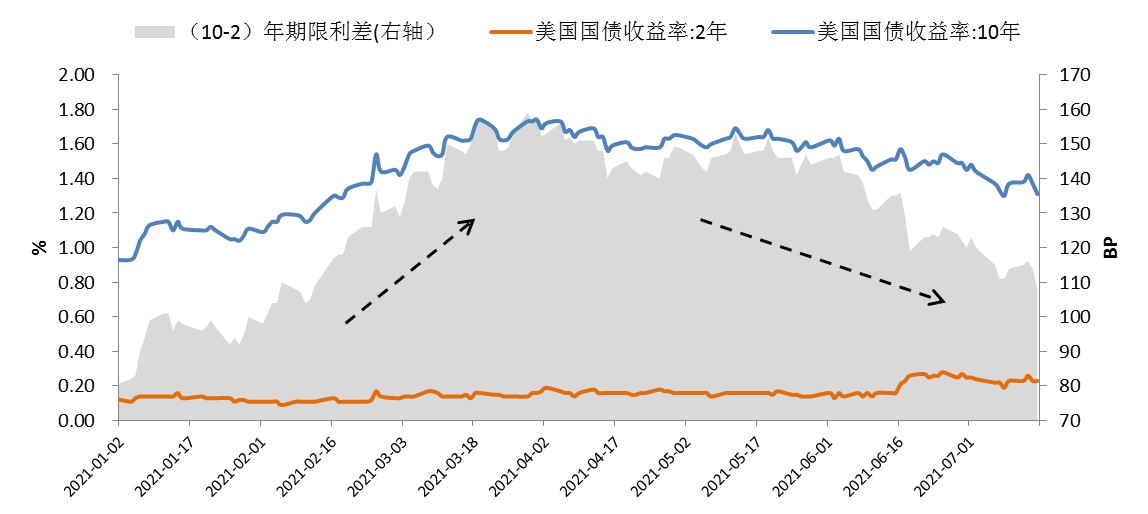

今年上半年,美国国债长端收益率在全球再通胀与疫后经济复苏的交易逻辑下大幅攀升,收益率曲线趋陡,(10-2)年期限利差由年初的82BPs扩大至3月29日的最高点158BPs。5月以来,受美元流动性极度宽松影响,美债长端收益率企稳回落,曲线形态出现平坦化趋势。美联储6月的议息会议进一步加剧了市场“卖短买长”的行情。6月17日美联储公布6月利率决议,但并未释放taper(缩减QE)信号,市场押注曲线变陡的预期落空,做陡曲线的交易(Curve Steepening Trade)平仓,短端卖盘与长端买盘骤增。6月18日,10年期美债收益率大幅下行7BPs至1.45%,为年内首次跌破1.50%的关口。6月末,季末投资组合再平衡推动10年期美债收益率加速下行,7月9日当周连续向下突破1.40%和1.30%的关键点位,盘中最低触及1.25%,创下2月以来最低水平。

同时,美债短端收益率出现反弹。6月美联储议息会议技术性上调超额准备金利率IOER和隔夜逆回购ON RRP利率5BPs,且点阵图显示加息进程提前,导致2年期美债收益率跳升,最高触及0.28%,为去年3月以来最高水平。相应(10-2)年期限利差由3月高点压缩至目前的约110BPs。

图1:2021年美国国债收益率走势 数据来源:Wind

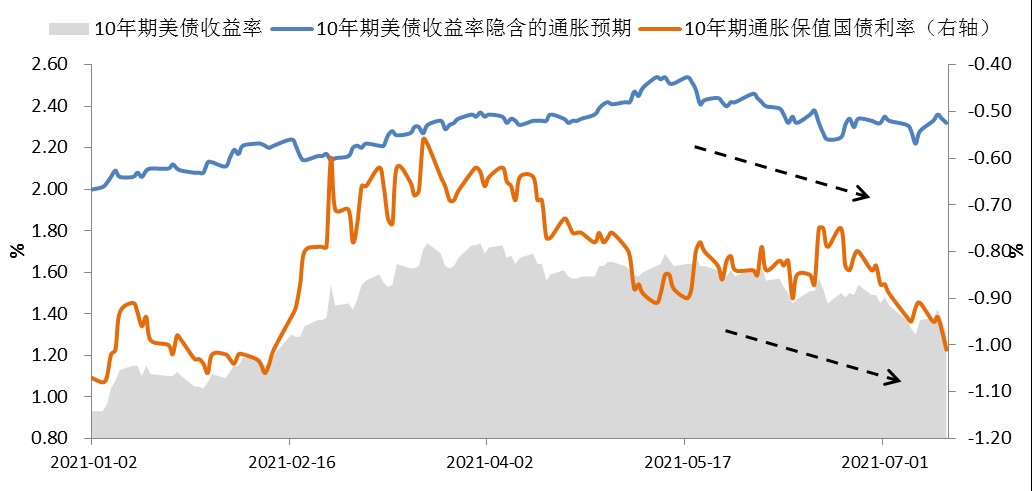

按照常见的分析思路,“美债名义收益率=通胀指数国债收益率(TIPS)+盈亏平衡通胀率”。从5月19日的高点至7月15日,10年期美债收益率累计下行37BP,其中,代表通胀预期的盈亏平衡通胀率贡献了16BPs,代表实际利率水平的TIPS贡献了21BPs。通胀预期与实际利率同时回落推动本次美债收益率快速下行,反映了市场对中期增长前景的担忧与再通胀交易的退潮。

图2:通胀预期与实际利率同时下行 数据来源:Wind

二、中长期美债收益率回落的原因分析

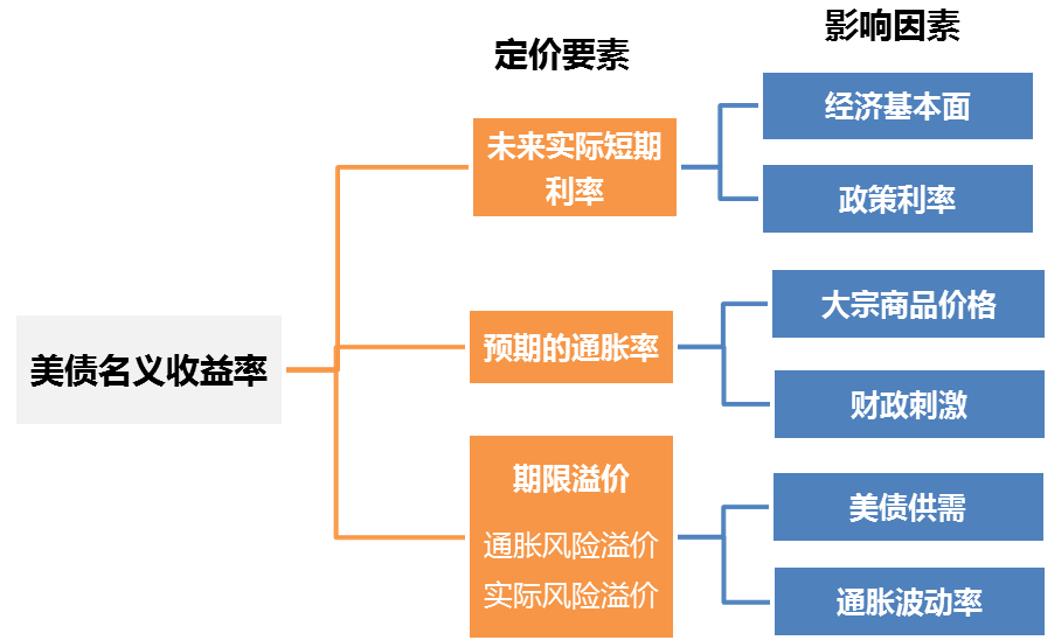

为了更好理解美债长端收益率回落背后的原因,采用前美联储主席伯南克提出的分析框架,将美债长端收益率的定价因子进一步拆分为未来的实际短期利率、预期的通胀率和期限溢价三个部分。

其中,未来实际短期利率可用实际经济增长率或预期的政策利率作为观测变量。显然,经济复苏与加息预期将推动未来实际短期利率上行,驱动美债长端收益率回落的主导力量来自预期通胀率和期限溢价的变化。

图3:美债收益率的三因素分析框架

(一)通胀预期边际回落

一是美联储坚称通胀的暂时性。美联储6月议息会议将2021年PCE通胀预期由2.4%上调至3.4%,但2022和2023年的PCE通胀预期仅上调了0.1%至2.1%和2.2%,长期预测仍稳定在2%,与美联储官员始终坚称“通胀是暂时的”一致。此外,在参与点阵图预测的18名官员中,有13人预计2023年底前至少加息一次,其中11人预计将加息两次,加息时点较3月会议明显提前。美联储主席鲍威尔近期在国会证词中表示,“若有迹象表明通胀或长期通胀预期的走势大幅持续超出目标水平,将酌情调整货币政策立场”,也暗示美联储对通胀超调的容忍度有限,压制了市场的中长期通胀预期。

二是大宗商品价格涨势趋缓。过去一年,大宗商品价格大幅上涨推升了市场的通胀预期,但实际上本轮大宗商品行情过热源于疫情冲击导致的供需结构性失衡。随着疫苗接种范围扩大,各国产能逐步恢复,供需矛盾有望缓解,加之市场对美联储货币政策正常化预期的增强,也削弱了货币金融因素对大宗商品价格的支撑。5月以来,LME铜、铝、锌等有色金属价格高位回落,CRB现货综合指数由6月11日的高点563最低降至550附近,打破了此前单边上涨的趋势。原油方面,下半年OPEC+将逐渐增产,美国页岩油产量回升,若美伊达成协议则伊朗产量也有望回归,供给恢复可能引发原油价格高位调整。

(二)期限溢价持续压缩

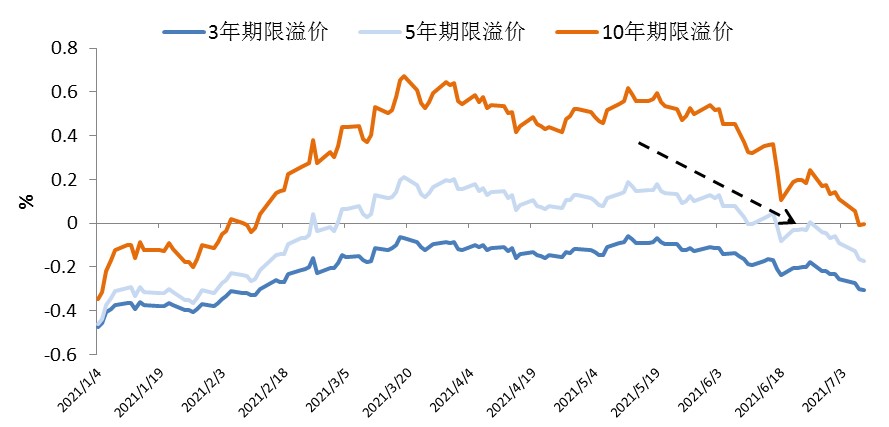

期限溢价(Term Premia)衡量的是投资者对持有长久期国债相对于短久期国债需要的风险补偿,包括投资者对未来通胀压力的担忧(对应通胀风险溢价)、债券供需变化(对应实际风险溢价)等因素。纽约联储采用ACM模型估算的期限溢价数据显示,今年年初各期限美债的期限溢价持续攀升,但二季度以来重新回落,目前主要期限国债的期限溢价已再次回到负值区间。

图4:主要期限的美债期限溢价回落 数据来源:纽约联储

一是短期内美国财政与经济景气度见顶。财政方面,面对两党的反对压力,拜登推进财政刺激方案困难重重。相较于最初的4万亿美元基建计划,两党最终达成一致的1.2万亿美元基建法案大幅“缩水”。经济方面,美国6月制造业与服务业PMI数据均不及预期,非农数据向好但失业率回升,表明就业改善仍不充分,加之Delta毒株对全球经济复苏构成威胁,市场担忧入秋后疫情可能卷土重来,下调了对美国经济的乐观预期。美国财政支持与经济增长预期见顶,加之前期市场已对通胀超调和Taper高度定价,导致通胀风险溢价回落。

二是美国国债“供不应求”。去年以来,由于美国实施超宽松的货币财政政策,财政部的TGA账户(The Treasury General Account,又称财政部一般账户)积累了大量存款,2020年7月曾达到1.8万亿美元的峰值水平。由于今年7月底将恢复联邦债务上限,财政部必须在此之前将TGA账户余额减至4500亿美元,同时减少短期国债的发行量。截至6月末,TGA账户余额已较去年峰值减少了1万亿美元至8500亿美元。TGA账户资金释放导致银行体系流动性过于充裕,7月初美国银行业的超额准备金已高达3.85万亿美元。上半年短期美债的发行量仅为7.4万亿美元,分别较去年同期和去年下半年下降1.2万亿美元和1万亿美元,表现出明显的供需失衡。

过剩的流动性在市场上寻求安全资产,美联储隔夜逆回购操作规模激增,单日使用量接近万亿美元。美联储技术性上调ON RRP利率5BPs至0.05%后,更多资金转向了隔夜逆回购工具,但美债供不应求的局面未得到根本性改变,货币市场的流动性外溢至中长期限的美国国债市场。加之美联储QE压低了长久期资产的风险。相比于滚动持有短期债券,投资者拉长久期要求的收益率下降,推动期限溢价下行。

三、美债收益率未来走势展望

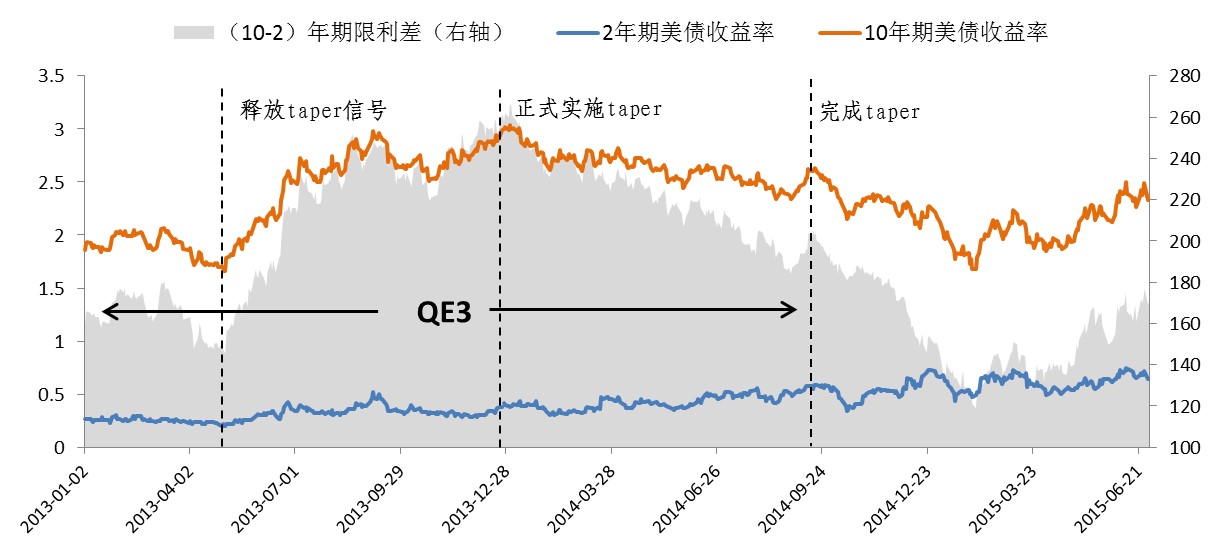

上一轮美联储缩减购债期间,美债收益率曲线形态也发生了较大变化。2013年5月2日,美联储议息会议首次讨论削减购债规模,点燃了市场恐慌情绪,美债收益率大幅飙升,曲线形态趋陡。2014年初美联储正式开始放缓购债步伐时,市场已充分消化了taper预期,美债收益率企稳回落。直到同年10月完成taper,曲线形态一直呈现平坦化的趋势。2013年5月至taper结束,2年期美债收益率累计上行了40BPs,这一经验在目前货币政策正常化的预期之下仍然具有参考意义。预计下半年美债短端收益率可能继续缓慢抬升。

图5:2013年缩减购债期间的美债收益率变化 数据来源:Wind

长端美债收益率则无法直接适用历史经验。本轮货币政策正常化进程中,市场已对taper机制非常熟悉,美联储也多次强调将提前做好市场沟通,2013年的“taper恐慌”难以重现,美联储宣布缩减购债不会驱动美债长端收益率飙升。下一阶段美债长端收益率的变化,主要取决于以下三个方面因素的演化。

一是关注通胀预期和期限溢价的变化。从通胀预期角度来看,市场已逐步接受美联储的“通胀暂时论”,加之下半年供需缺口有望趋稳收敛,大宗商品价格再创新高的可能性不大。但需警惕秋冬季节新兴经济体疫情失控对供应链造成冲击。从期限溢价的角度看,若8月份国会两党通过了债务上限议案,TGA账户将停止资金释放,流动性泛滥的情况有望缓解。加之下半年美国财政支持和经济动能边际减弱,期限溢价继续大幅攀升的可能性不大。

二是关注美债实际收益率的变化。目前美国5年和10年期TIPS收益率分别在-0.9%和-1.7%附近震荡,深度负值的实际利率与复苏期间美国实际经济增长相背离,表明利率下挫的幅度可能夸大了市场对经济前景的悲观预期,同时也暗示实际利率存在很大的上修空间。若下半年就业情况明显改善,美债实际利率可能快速抬升,推动美债长端收益率上行。

三是关注美国的金融风险。实际上,2013年美联储首次讨论taper时,并未达到其就业与通胀目标,当时美国的失业率接近7%,PCE同比增速在1%附近徘徊。根据当时的会议纪要,提到了“过度的风险承担行为”以及“资产购买对期限溢价的影响”,因此触发上次taper的原因更多应归因于金融稳定而非经济基本面。前次taper时,标普500指数的PE值连续攀升了20个月至18倍,而目前标普500指数的PE值已经达到了32倍,估值泡沫程度远高于2013年,因而资产价格对流动性的边际变化更为敏感。达拉斯、亚特兰大、圣路易斯等联储主席认为QE已造成了潜在的金融风险,鲍威尔也在国会听证会上提到了房价等资产价格上涨及市场风险偏好提升,表明美联储正密切关注金融风险,特别是家庭资产负债表和企业杠杆率的变化。不排除美联储为维护金融稳定而实施缩减购债的可能性。

图6:标普500指数的市盈率倍数 数据来源:Wind

总体而言,本轮美债收益率快速下行既有宏观背景也有交易层面的因素。前期做陡曲线的仓位过度拥挤,预期证伪后集中平仓,市场情绪发酵再度推动美债“超买”,预计交易层面的过度反应会在短期内得到修正,美债长端收益率继续下行的空间不大。

从更长期来看,美国经济复苏、通胀抬升与货币政策转向将推动美债收益率上行,但上行幅度与节奏较难判断,取决于下半年通胀预期、期限溢价及金融风险的演化以及不同因素之间的角力。预计较难出现类似一季度的单边向上走势,年内还能否突破2%存在较大不确定性。

(作者李思琪为某国有大型商业银行研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司