- +1

老二买老三,老大怎么办?

原创 点绛 东方财富网

互联网医疗行业要“变天”了。昨日,市占率分别位居该行业第二、第三位置的上市公司卫宁健康和创业慧康双双发布公告,卫宁健康拟换股合并创业慧康并发行股票募集配套资金。这一着大旗,将会对该行业产生怎样的影响?

01

互联网医疗龙头拟合并

7月19日,卫宁健康、创业慧康相继发布公告称,双方正在筹划由卫宁健康向创业慧康全体股东发行A股股票的方式换股合并创业慧康,并发行A股股票募集配套资金事宜。

因本次合并尚处于筹划阶段,存在不确定性,为了维护投资者利益,避免对公司证券造成重大影响,经向深圳证券交易所申请,两家公司证券自2021年7月19日(星期一)开市起开始停牌,卫宁健康预计停牌时间不超过10个交易日,创业慧康预计停牌时间不超过5个交易日。

公开资料显示,卫宁健康成立于2004年,2011年登陆深交所创业板。公司业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域,前瞻性布局互联网+医疗健康领域,全力推进“云医”“云药”“云险”“云康”和“互联网创新服务平台”协同发展战略,打造“4+1”互联网+医疗健康生态格局,目前在全国拥有20多个分支机构与研发基地,服务6000余家医疗机构。

创业慧康成立于1997年,2015年5月上市。公司专注于医疗卫生信息化的建设、研发及服务创新,通过“一体两翼”的发展战略,构建横向业务发展经营模式,产品涵盖医疗、卫生、医保、健康、养老等各种服务场景。经过多年云技术和多态智联的研发推进,目前公司产品已经基本具备了业务全面云化的技术和架构基础工作。目前创业慧康客户数量达6700多家,公共卫生项目遍及全国370多个区县。

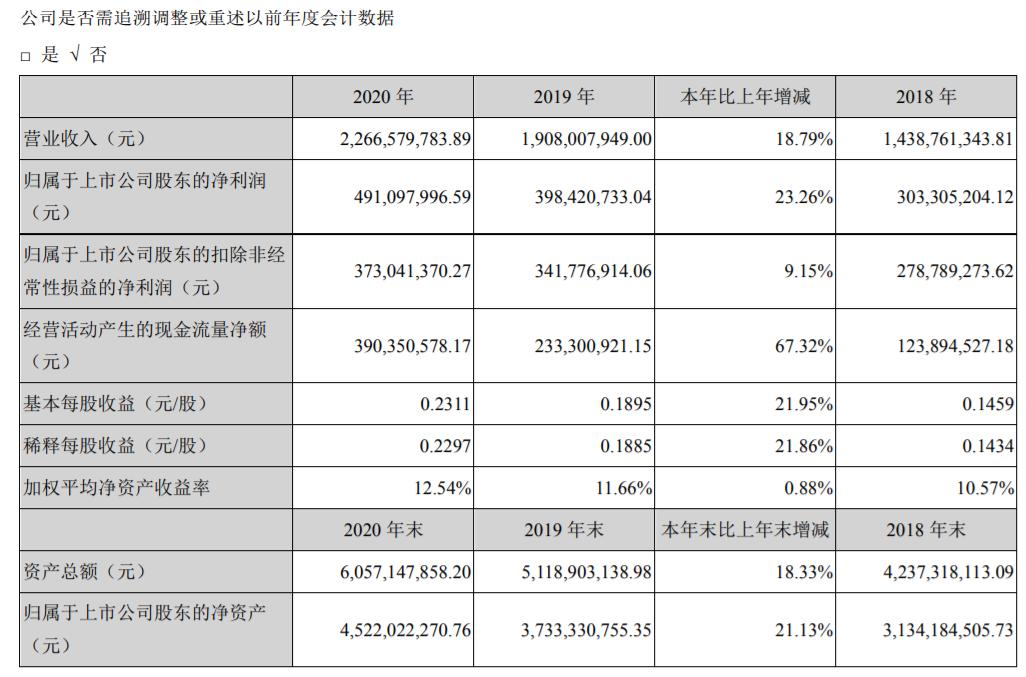

(图片来源:创业慧康2020年年报)

2020年,卫宁健康医疗卫生信息化行业和互联网医疗健康行业营收占比达93.27%,创业慧康的医疗行业营收占比则为83.53%。可以看出,两家公司的主因业务和发展目标具有高度一致性,且均为医疗IT赛道的龙头企业,在在HIS业务、智慧医院等核心业务方面的实力均不容小觑。

02

“老二”和“老三”的双剑合璧

数据更能反映两家公司的实力。IDC发布的《中国医疗行业IT解决方案市场预测,2018-2022》显示,东软集团以13.9%的市占率排名全国第一,卫宁健康、创业慧康分列第二、第三位,市占率分别为9.3%、5.7%。这也就意味着,如果本次交易能够顺利完成,那么合并后的新公司市占率将很可能超过东软集团,成为行业的龙头老大。

营收方面,2020年,卫宁健康实现营业收入22.67亿元,同比增长18.79%,其中医疗卫生信息化行业营收21.14亿元,同比增长16.76%;归母净利润4.91亿元,同比增长23.26%。

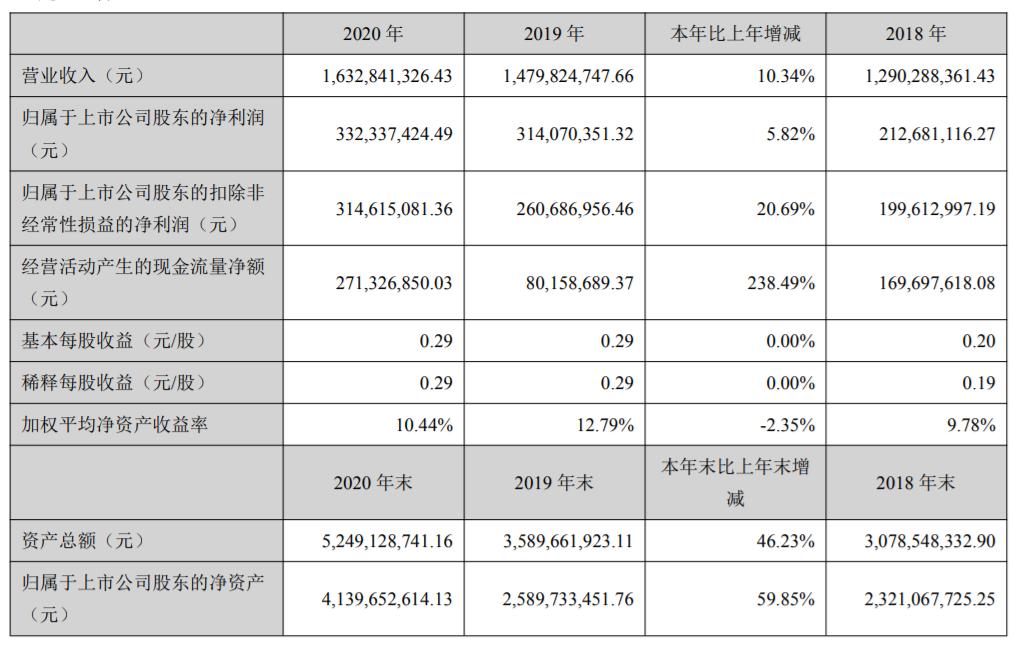

2020年,创业慧康实现营收16.33亿元,同比增长10.34%,其中医疗行业实现营收13.64亿元,同比增长16.60%;归母净利润3.32亿元,同比增长5.82%。

再看2021年第一季度,卫宁健康实现营业收入3.45亿元,同比增长24.01%;归母净利润1432.5万元,同比增长21.93%;创业慧康实现营业收入4.02亿元,同比增长22.75%;归母净利润9036.37万元,同比增长55.85%。在营收、净利、资产规模和ROE等方面,卫宁健康较之创业慧康都有一定的优势,但实力差距并不悬殊。

根据最新数据,卫宁健康的总市值为352.9亿元,创业慧康为133.7亿元,合并后总市值逾480亿元,将远超东软集团的118.0亿元。

03

机构:双强联手优势互补

对于两家公司的合并,机构纷纷予以好评。

国元证券认为,卫宁健康和创业慧康是国内医疗IT赛道两大龙头企业,营收与业绩近年来稳健增长,合并有望加速医疗IT行业集中,协同效应下竞争力有望提升。合并后,双方有望共享客户资源,提升服务客户的能力。双方或将充分发挥各自相对优势,形成互补,提升全栈能力。参考美国的经验预计,未来我国医疗IT行业的集中度有望将进一步提升。

内生需求叠加政策推动,后疫情时代下医疗IT行业迎快速发展受政策利好持续释放、医院内生管理需求、院内外医疗健康需求以及IT技术革新等多重因素的影响,国内医疗信息化行业近年来呈现快速发展的趋势。后疫情时代,继续看好互联网医疗、公共卫生等领域的快速发展;作为全民医疗的保障,院内IT建设及医保控费也将持续稳健地推进。

东方证券指出,龙头并购符合行业发展规律,行业集中度进一步提升,利于行业长期健康发展。医院内部的医疗资源和数据资源,是医疗信息化行业最核心的资源,也是保险公司、科技巨头、互联网医疗公司重视的资源。合并后,两家在整个行业内的话语权和议价权有望提升,可能作为重要的资源平台方和对接方引领行业发展,即使在面对互联网、保险等巨头向医疗IT行业延伸的趋势下,也有望具备更强的平等对话和合作权。此外,两家公司的研发、渠道方面有望进一步融合打通,在院内、公卫、医保领域的推进有望更加顺利。

另外,从卫宁的发展历程来看,有过数次的并购整合经验,而且较好地融入到公司的技术和市场体系中。我们认为,此次合作建立在双方友好协商的基础上,符合双方的利益诉求,形成了共赢的局面,而且由于份额距离垄断仍有较大差距,因此相关风险较小,有望顺利推进。

仅供投资者参考,不构成投资建议

原标题:《老二买老三,老大怎么办?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司