- +1

外资PE境内投资路径比较分析——QFLP 渐成主流

文/董瑞华

近年来,外资机构抱团看好中国资产,外资已成为中国市场中不可忽视的重要力量。外资的参与为中国股权投资市场贡献了新的动能。与此同时,我国加速推进资本市场对外开放,外资入境开展股权投资业务的便利化程度不断提高。在此背景下,我们对外资PE境内投资的路径进行了系统地梳理和比较。

外资参与中国境内股权投资主要有四条路径:一般外商投资企业、外商投资性公司(以下简称“FIHC”)、外商投资创业投资企业(以下简称“FIVC”)和外商投资股权投资企业(以下简称“QFLP”)。

从发展情况来看,一般外商投资企业曾是主要路径,2008年遭禁,近年重新放开;FIHC发端于2004年,为大型跨国公司境内股权投资打开了窗口,但不适合专业投资机构,未来或将废止;FIVC创设于2001年,为吸引外资来华投资于高新技术产业而设,但始终不温不火,每年新增数量少则数家,多不过十余家,目前存续数量仅有百余家;QFLP试点始于2010年,近年呈加速发展之势,目前试点地区已近20个。

外资参与境内股权投资市场主要存在四方面的壁垒:行政许可、外汇管制、投资限制、业务监管。相对于另外三条路径,QFLP在四个方面均有所突破并具有明显的优势,而且在监管上与内资私募基金兼容,现有私募基金监管框架、规则体系、机制措施以及积累的监管经验,均为QFLP监管奠定了良好的基础。

从未来发展看,QFLP或将逐渐推向全国,并与内资私募股权投资基金进行监管并轨,成为股权投资市场对外开放的主要路径。

一、一般外商投资企业:曾是主流,2008年遭禁,2015年放松,2019年解禁

1、2008年一般外商投资企业境内股权投资被禁

2008年之前,外资机构通常通过设立一般外商投资企业的方式入境进行股权投资。2004年之后,由于境外热钱不断流入中国房地产市场,外汇管理局下发《国家外汇管理局关于改进外商投资企业资本项目结汇审核与外债登记管理工作的通知》(汇发(2004)42号,以下简称“42号文”),开始执行支付结汇制度,要求一次结汇金额在20万美元以上的,需要提供有关结汇资金用途的书面支付命令。

在严厉的政策限制下,部分外资转而借道其他行业,以股权投资等方式绕过监管进入国内房地产市场。鉴于此,2008年外汇管理局下发《关于完善外商投资企业外汇资本金支付结汇管理有关业务操作问题的通知》(汇综发[2008]142号,以下简称“142号文”),规定:“外商投资企业资本金结汇所得的人民币资金,应当在政府审批部门批准的经营范围内使用,除另有规定外,结汇所得人民币资金不得用于境内股权投资”。自此,外资通过一般外商投资企业进行股权投资的路径被阻断。

2、2015年政策松动,2019年重新放开

一般外商投资企业境内股权投资的政策松动始自2015年。《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(汇发[2015]19号,以下简称“19号文”)发布后,在全面推行意愿结汇制度的同时,提出了外商投资企业以结汇资金开展境内股权投资的便利化政策,明确一般外商投资企业可以进行境内股权投资。

真正解禁则是2019年《国家外汇管理局关于进一步促进跨境贸易投资便利化的通知》(汇发[2019]28号,以下简称“28号文”)发布之后,非投资性外商投资企业资本金境内股权投资限制被正式取消。

2020年《中华人民共和国外商投资法》(国令第723号,以下简称“《外商投资法》”)正式施行,对外商投资实行准入前国民待遇加负面清单管理制度,取消了外商投资企业设立与变更的审批和备案管理制度,同时,外国投资者在境内的出资及利润等所得,可以依法以人民币或者外汇自由汇入、汇出。一般外商投资企业境内股权投资合法性得以进一步确立。

但一般外商投资企业更适合实业企业以自有资金兼营股权投资业务的情况,一旦涉及资金募集或专营投资,根据相关法律法规必须备案为私募基金,转为QFLP。

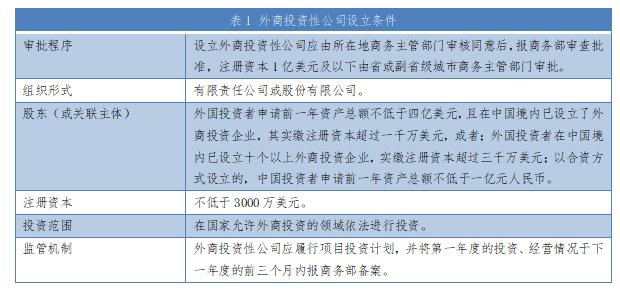

二、外商投资性公司:为大型跨国企业境内投资打开通道,门槛过高,不适合专业投资机构

FIHC在功能上类似于外商投资企业在境内设立的投资控股公司,符合条件的可以认定为跨国公司地区总部,是为便利大型跨国公司境内投资而创设的通道。FIHC具有股权投资的功能,但更多以实业投资为主。

1、FIHC准入条件较苛刻

142号文规定,商务主管部门批准成立的投资性外商投资企业(包括FIHC、FIVC、QFLP)从事境内股权投资,其资本金的境内划转应当经外汇局核准后才可办理。在一般外商投资企业股权投资被禁的情况下,为投资性外商投资企业股权投资预留了空间。

通过FIHC进入境内股权投资市场的法律依据,主要是2015年修订后的《关于外商投资举办投资性公司的规定》(商务部令2004年第22号)、《关于外商投资举办投资性公司的补充规定》(商务部令2006年第3号)、《商务部关于下放外商投资举办投资性公司审批权限的通知》(商资函〔2009〕8号)。

FIHC设立门槛较高,具体条件如下:

2、外商投资性公司的发展情况

FIHC数量缺少相关统计数据,目前唯一可以估算的方法,是通过工商信息进行检索。由于FIHC经营范围的描述多含有类似“受其所投资企业的书面委托(经董事会一致通过),向其所投资企业提供下列服务”的表述,所以,按此方法检索,截至2021年6月末,共有FIHC1045家,其中,上海437家。

3、作为便利大型跨国公司的工具,或即将退出舞台

作为42号文发布后推出的外资境内股权投资通道,FIHC是在支付结汇制推出、外资境内股权投资政策收紧背景下,为便利大型跨国公司境内开展股权投资业务开辟的一条特殊路径。

由于FIHC在股东资产总额以及实业投资方面要求较高,功能不局限于股权投资,还可以从事租赁业务,财务公司业务,以及为所投资企业提供采购、销售、融资、担保等服务。所以更适合在境内有实业投资的大型跨国公司,在实操过程中专业投资机构很少采用这一模式。

在19号文和28号文全面推行意愿结汇制度,并放开一般外商投资企业境内股权投资之后,FIHC存在的意义已经不大。尤其是在《外商投资法》实施后,外商投资的信息报告制度取代原有审批、备案和联合年报制度,对外商投资实行准入前国民待遇加负面清单管理制度,FIHC已不适应市场需求,未来或将废止。

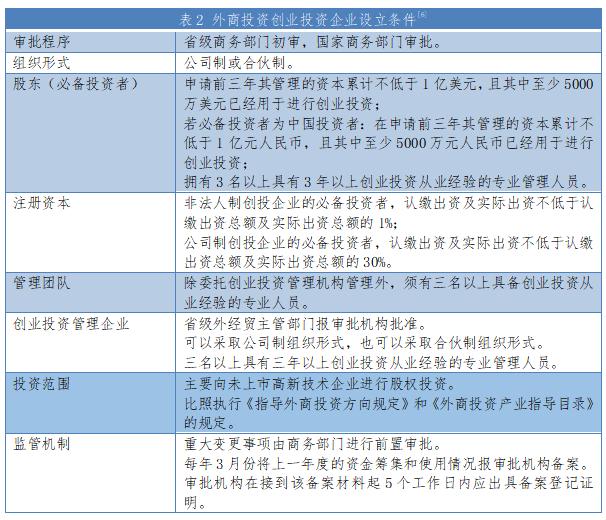

三、外商投资创业投资企业:须有必备投资者,限于创业投资,实操中多有不便

FIVC是为吸引外资来华投资于高新技术产业而设,主要投向为未上市的高新技术企业,适合VC类的外资投资机构。由于审批程序严格,准入条件较高,操作手续繁琐,投资范围受限,因此发展并不好。

1、外商投资创业投资企业的准入标准

FIVC相关的法律制度,主要是《外商投资创业投资企业管理规定》(外经贸部、科技部、工商总局、税务总局、外汇局令2003年第2号,2015年根据《商务部关于修改部分规章和规范性文件的决定》进行了修正)。

申请设立FIVC具体条件如下:

2、外商投资创业投资企业发展情况

商务部在2012-2015年间,曾公布已备案的FIVC名单,其中,2012年有44家,2014年分三批公布9家,2015年4月公布3家,此后未再公布。累计公布FIVC56家。

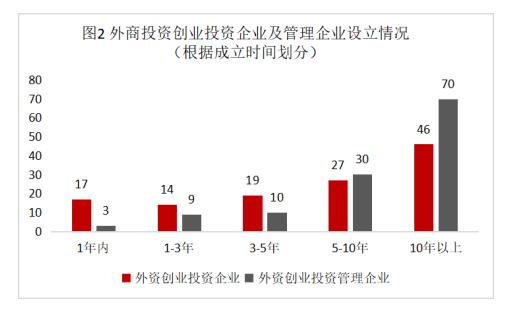

由于《外商投资创业投资企业管理规定》要求外商投资创业投资企业在名称中须带“创业投资”字样,其他外资企业不能使用该字样,同样,外商投资创业投资管理企业也必须带有“创业投资管理”字样,其他外资企业不能使用该字样。因此,可以通过工商信息检索,估计FIVC的设立情况。

根据企查查检索信息,截至2021年6月末,具有外资背景的创业投资企业共设立365家,其中,规模在3000万人民币或500万美元以上,且不属于创业投资管理企业的约123家,2012年以后设立的约77家;外资背景的创业投资管理企业共122家,2012年以后设立的约有52家,基金业协会注册的外商投资创业投资企业管理机构44家。从总量上看,FIVC数量并不多,而从趋势上看,近年来也呈减少趋势。

FIVC这一模式的问题,是门槛较高,要求有必备投资者,且限于向未上市高新技术企业进行股权投资,在实操上带有诸多不便之处,因此,在发展中无法成为外资机构境内股权投资的主流模式。

四、QFLP:定向突破142号文限制,试点不断扩容,准入持续放松,目前已成主流

在中国外资PE发展史上,一般外商投资企业股权投资始于市场内生选择,FIHC立足促进产业投资,FIVC着眼于孵化高新技术企业,只有QFLP推出的目的是开辟一条外资机构参与境内股权投资市场的规范渠道。

1、QFLP试点扩容提速,累计已近20个

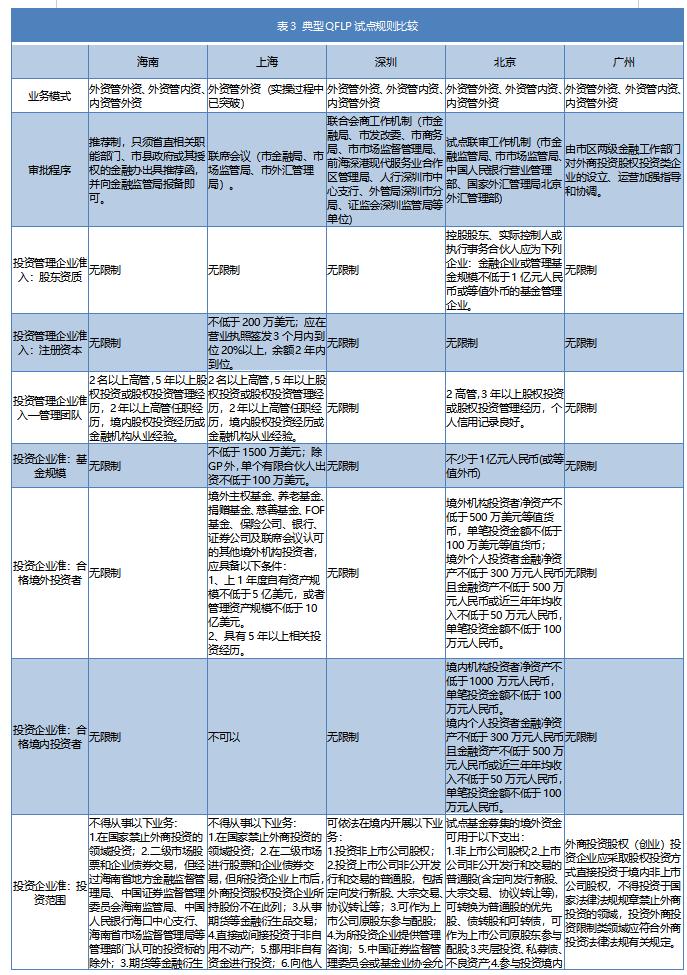

QFLP没有全国性政策,十多年来一直以地方试点的方式推进。2010年,上海藉由建设国际金融中心和国际航运中心之机,发布了《关于本市开展外商投资股权投资企业试点工作的若干意见》(沪府办〔2010〕17号)、《关于本市开展外商投资股权投资企业试点工作的实施办法》(沪金融办通[2010]38号),首先推出QFLP试点。

此后,重庆(2011年)、天津(2011年)、北京(2011年)、深圳(2012年)相继推出QFLP试点,至2021年上半年,已有近20个地区推出试点,除上述五地外,还包括青岛(2015年)、苏州(2015年)、贵州(2017年)、珠海(2018年)、平潭(2018年)、广州(2019年)、海南(2020年)、厦门(2020年)、沈阳(2020年)、广西(2021年)、雄安(2021年)、嘉善(2021年)等,此外武汉、宁波等地也发布了QFLP试点办法征求意见稿,或于年内启动试点。以北京、深圳为代表的早期试点地区也已积极修订与完善试点规则,放松对QFLP的管制。

2、管制趋于宽松,准入无限接近零门槛

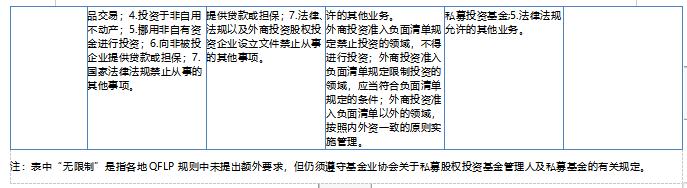

各地QFLP规则,一般包括审批程序、外商投资股权投资管理企业准入(股东、高管、注册资本)、外商投资股权投资企业准入(注册资本、合格投资者、投资范围等)等部分。

审批程序方面,在由于外商投资涉及多个部门,因此,一般采取成立联席会等措施,协调商务、工商、外汇等部门对试点进行联合审批。在股权投资企业准入方面,早期QFLP试点对外商投资股权投资企业和外商投资股权投资管理企业设置了较高的准入门槛,注册资本的要求从1亿元人民币,到1500万美元不等;合格投资者方面要求以大型金融机构为主,如上海、重庆、天津等地要求投资者自有资产规模不低于五亿美元或者管理资产规模不低于十亿美元。在股权投资管理企业准入方面,一般要求注册资本不低于200万美元;人员团队方面,要求2名以上高管,具有5年以上股权投资或股权投资管理经历,2年以上高管任职经历,具有境内股权投资经历或境内金融机构从业经验。

《外商投资法》发布后推出或修订规则的试点,在审批程序、准入标准、投资范围上都极大地宽松化了,如海南试点以及新修订的北京、深圳试点办法,在准入方面基本上实现了国民待遇,在投资范围上实行或接近负面清单,投资品种则与内资私募股权基金趋同化。

3、QFLP试点业务进展:初步估算试点企业在600家左右

目前仅有上海与深圳公布过QFLP试点企业数据。根据公开报道,截至2020年末,上海QFLP已参与试点企业75家,累计投资项目431批次,投资金额约390亿元,试点机构包括德太集团(TPG)、凯雷集团(Carlyle)、黑石集团(Blackstone)、华平集团(Warburg Pincus)、世邦魏理仕环球(CBRE Global)、软银(Softbank)、橡树资本Oaktree)等70余家国际知名资产管理机构,主要投资于生物医药、新一代信息科技、环境保护等领域,投资方式涵盖股权投资、优先股、定增、可转债、夹层、不良债务等方式。

截至2021年6月,深圳有146家QFLP试点企业,除包括信银股权、万汇股权、弘毅致远股权外,还有部分公募基金的孙公司也在名单之内,例如南方东英股权投资基金管理(深圳)有限公司、易方达环球股权投资管理(深圳)有限公司等。

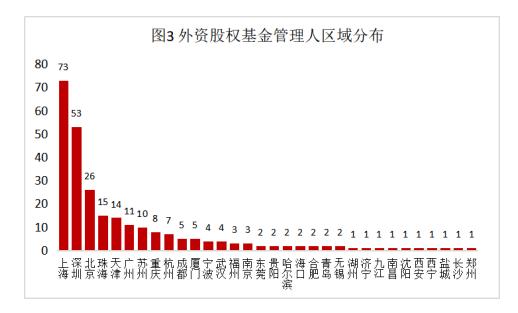

目前有两类数据可以估算QFLP试点企业的规模:一是工商注册信息,由于多数试点地区要求试点企业名称或经营范围中含有“股权投资”或“股权投资管理”字样,因此,我们检索了2011年至2021年6月末设立的外商投资企业中,企业名称或经营范围中含有“股权投资”字样,所属行业为金融业或商务服务业,注册资本在500万美元或3000万人民币以上,目前尚处存续状态的企业,共计688家。这一数据有一定的指示意义,是从事股权投资或股权投资管理,且具有一定可投额度的外商投资企业的总和;二是基金业协会私募股权投资基金及管理人公示信息,目前已注册外资私募股权投资基金管理人265家,在管基金623只(剔除HIVC后数据)。这一数据的问题,是未包括纯内资QFLP试点企业和未在基金业协会备案的试点企业,但包含了外资基金管理人所设立的纯内资基金。

综上,根据工商注册数据与基金业协会数据,结合上海、深圳试点情况,初步估算全国QFLP试点企业数量大约在600家之间。

五、QFLP发展展望:股权市场对外开放的主路径

对前述其他三种路径,QFLP具有明显优势:行政审批程序大大简化;准入门槛低,内外资私募股权基金准入逐渐趋同;投资范围广泛,部分试点地区采取负面清单制;结汇投资便利,人民币再投资取消信息登记与专户监管;与私募基金监管体系兼容,监管框架成熟,有利于QFLP规范运作。

在行政审批方面,海南率先摒弃联合审批,采取推荐制,其他试点地区虽然仍采取联合审批制,但程序均大大简化,未来有望逐步取消行政审批。

在准入标准方面,目前各地QFLP试点的准入门槛已经极低,无限接近于零门槛。如海南QFLP试点在准入上实行了推荐制,对外商投资股权投资管理企业仅在高管方面有一定要求,对外商投资股权投资企业无注册资本、人员、投资者方面的要求。由于QFLP管理人与QFLP基金均须在基金业协会注册和备案,所以实际上在准入门槛上基本上实现了内外资统一准入。

在投资范围方面,海南、上海等地实行负面清单制,其他地区部分采取正面列举制,部分采取正面列举+负面清单制,负面清单主要是国家禁止外商投资的领域,以及不符合私募股权投资基金投向的标的。实际上QFLP的投资范围已经扩展到未上市公司股权、上市公司非公开发行和交易股票、债转股、非公开发行的可转债等。因此,从投资范围上来讲,除了国家禁止外商投资的领域外,QFLP的投资范围基本上与内资私募股权投资基金趋于一致。

在结汇投资方面,《资本项目外汇业务指引(2020年版)》明确:“境内机构接收投资性外商投资企业(包括外商投资性公司、外商投资创业投资企业和外商投资股权投资企业)的人民币形式(指直接结汇所得或结汇待支付账户内的人民币资金)的再投资资金或股权转让对价,无需办理接收境内再投资基本信息登记或开立外汇资本金账户,相关投资款项可直接划入被投资主体或接收股权转让对价的境内主体的人民币账户”,而一般外商投资企业进行股权投资,被投企业仍须办理接收境内再投资基本信息登记并开立结汇待支付账户。

在监管机制方面,大部分试点地区均要求QFLP在基金业协会备案,只有QFLP试点比较早的几个地区(上海、天津、重庆)未明确备案事项,但在实操中多数QFLP也需要到基金业协会备案,原因一是涉及到境内募集资金必须在基金业协会备案,二是投资标的上市退出时,QFLP作为持股平台必须在基金业协会备案。在地方监管层面,各地QFLP在放宽准入后,在监管机制上基本上采取的是以信息报备为基础的事后监管模式,重信息披露,重违法违规行为的监控与查处。

展望未来,QFLP未来有望推向全国,成为股权市场对外开放的主路径:

第一

试点或进一步扩容,在未来有望全面放开,出台全国性统一的规则,全面推行QFLP。《外商投资法》取消行政审批,实行准入前国民待遇加负面清单管理制度,投资结汇便利化措施不断推出,为更多地区试点QFLP提供了条件,全面扩容的时机逐渐成熟。

第二

各地试点办法有望进一步宽松化,试点较早的地区有望对原有试点办法进行修订,进一步放松审批,放宽准入,扩大投资范围。

第三

在监管上,有望进一步与内资私募接轨。对于一般外商投资企业的股权投资,更适合继续通过结汇待支付账户的层层穿透,以及信息报送,来监管境内再投资;QFLP人民币投资已取消再投资基本信息登记与结汇待支付账户,对资金投向的监管,可以在基金托管人对募集资金进行专户监管基础上,进一步强化资金投向与资金使用的信息披露要求,加强事后监管与违法查处,以降低由此带来金融风险。

参考文献:

[1] 《国家外汇管理局关于改进外商投资企业资本项目结汇审核与外债登记管理工作的通知》(汇发(2004)42号)。

[2] 《关于完善外商投资企业外汇资本金支付结汇管理有关业务操作问题的通知》(汇综发[2008]142号)。

[3] 《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(汇发[2015]19号)。

[4] 《国家外汇管理局关于进一步促进跨境贸易投资便利化的通知》(汇发[2019]28号)。

[5] 《中华人民共和国外商投资法》(国令第723号)。

[6] 《关于外商投资举办投资性公司的规定》(商务部令2004年第22号)。

[7] 《外商投资创业投资企业管理规定》(外经贸部、科技部、工商总局、税务总局、外汇局令2003年第2号)。

[8] 商务部网站,

http://wzs.mofcom.gov.cn/article/zcfb/201504/20150400930217.shtml.

[9] 周艾琳:《上海QFLP试点10年,75家国际巨头投资390亿》,第一财经,2021.03.03.

[10] 任飞:《QFLP可投FOF了!深圳放宽外商投资股权投资企业投资范围,多家公募基金孙公司已是试点企业》,每日经济新闻,2021.06.18.

原标题:《外资PE境内投资路径比较分析——QFLP 渐成主流》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司