- +1

1931年英国为何退出金本位制

1920年代:看似风平浪静

第一次世界大战之后,英国念兹在兹的就是要恢复金本位制。这不仅是为了维护汇率稳定,促进贸易和金融的发展,而且是为了找回大英帝国昔日的荣光。

早在1918年,一个由坎利夫(Cunliffe)爵士牵头的委员会就已经建议,要尽早恢复金本位制。无奈一场恶战之后,百废待兴,直到1925年,英国才正式回归金本位制。在确定英镑和黄金之比价的时候,英国政府几乎想都没想,就把黄金的平价定在了战前的水平。

一开始看似风平浪静。到1924年,英国经济已经开始复苏,制造业的产出超过了1920年的水平。尽管棉花、造船和钢铁等传统行业仍在苦苦挣扎,但化学、汽车、电器产品等新兴行业的扩张速度很快。1925到1929年,英国年均实际增长速度超过2%,算是交出了一份还算及格的考卷。1925到1929年间,英国的国际收支总体是经常账户顺差、资本账户逆差。如果说有什么值得担心的,可能要算资本账户中的“借短贷长”现象。英国的金融机构大量在海外长期贷款,但主要靠短期资本的流入融资,这意味着,英国存在着“期限错配”的问题。

遗憾的是,自从回归金本位制之后,国际金融市场上一直暗潮涌动。英镑不断经历着冲击和挑战:先是心脏出现杂音,然后是心律不齐,最终,到了1931年,突然出现了心肌梗死,英镑不得不大幅度贬值、退出金本位制。

1926年刚刚开局的时候,英国面临的问题是资本流入。当时,英国的利率相对较高。同时,法国几乎处在财政破产的边缘,法国政府不得不求助于美国摩根集团,法郎急剧贬值、大量资金外逃。但到了1927年,英国就不得不转身面对资本外流的压力。1926年5月,英国爆发了大罢工,来自煤炭、钢铁、铁路、建筑等行业的600万工人参加了罢工。这次大罢工对英国的制造业带来巨大的冲击,也影响到投资者对伦敦城的信心。

就在这时候,法国还要趁机捣乱。法国的局势在1926年下半年渐趋平静。到了1927年,法兰西银行忽然决定,要把其持有的其他国家的货币卖掉,增加黄金储备。对于法国来说,这不过是吸取过去的教训。毕竟,在1923年—1926年法郎贬值的过程中,法国的黄金储备哗哗地外流,想来还觉后怕。1927年5月,法兰西银行行长莫罗(Moreau)要求英格兰银行每周兑换价值300万英镑的黄金,这可是在英格兰银行的背后横插一刀。5月27日,英格兰银行行长诺曼匆匆赶到巴黎访问。他威胁说,如果法国一意孤行,英格兰银行将不得不考虑退出金本位制。莫罗没想到这位邻居的家底这么经不起折腾,他只想要黄金,并不想看到英国破产。他想了想,决定转而向美国要黄金。他又想了想,总觉得还是保险一点好,于是,法兰西银行开始积极实施外汇储备的多元化。

美国股市突然崩盘,英国错失良机

到了1928年,美国股市大涨,英国再度遇到挑战。华尔街像一个黑洞,把能吸走的钱都吸走了,德国、法国实业界不得不到英国借钱。英格兰银行自己心里清楚,英国哪里有那么多的钱。1929年2月,诺曼又跑到美国,试图劝说美联储提高贴现率,给疯狂的股市降降温,却无功而返。眼看着自己的资金不断地流走,诺曼最后咬咬牙,把利率提高了1%。如果早半年动手,或许0.5%的利率上调就能遏制资本外流,但到了现在,哪怕一次上调1%,效果仍然毫不明显。1929年10月29日,美国股市突然崩盘,史称“黑色星期二”。这倒是给英格兰银行留了些喘息的余地。

可惜,这只是风暴到来之前的平静。本来,这给英国提供了主动采取行动的绝好时机,但正如历史上很多次危机到来之前一样,英国政府选择了在惊慌失措中傻傻地什么也不做。

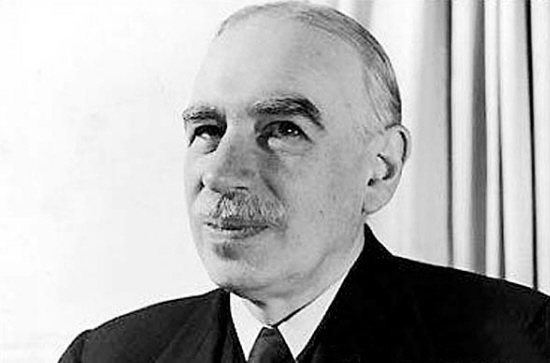

公允地讲,当时谁也不知道该怎么办。各路经济学家纷纷给政府支招。1930年,政府召集了麦克米伦委员会(MacMillan),听取各方关于金融与产业形势的意见。凯恩斯在其中发挥了重要作用,最终的报告就曾经他润色。但凯恩斯那时的观点也和大多数经济学家一样,坚决反对英镑贬值。在麦克米伦委员会作证的各位专家里,只有财政部的霍特里(Hawtrey)和剑桥大学的罗韦(J. W. F. Rowe)支持英镑贬值。

一般认为,凯恩斯是主张政府积极干预的首倡者。在和自由放任学派的争论中,凯恩斯最终占了上风。他赢得了辩论,但又觉得这种胜利的感觉了无欢娱。凯恩斯内心钟爱的当然是大英帝国自由、开明的文化传统,他早年曾经批评那种通过提高关税来增加就业的观点,说这是“最粗陋可鄙的保护主义的谬见”。但是,凯恩斯是一个知道变通的经济学家,他深知昔日的盛世已经一去不返,英国眼下遇到的最棘手的问题是越来越严重的失业问题。只有解决了失业问题,才能保住大英的血脉。为了解决失业问题,凯恩斯把能够想出来的招都列出来了:对进口征税、奖励出口、减税、降息、增加公共支出、对私人投资提供补贴、禁止国外贷款。但他仍然不愿意放弃金本位制。凯恩斯的想法是,如果在国际金融市场动荡的时候保持岿然不动,说不定还能巩固英国在国际金融体系中的地位呢。

经济学家议论纷纷,政治家们莫衷一是。1929年月,工党上台。大家都知道英国经济已经病入膏肓,但到底如何治病,各方始终没有共识。保守派主张提高关税。自由党要求增加公共支出、由政府提供更多的工作岗位。有不少工党议员支持自由党的建议,但各位部长大人却只关注金融市场上的动荡,不愿再另生事节。

就这样,英国错过了主动调整的最佳时机。欧洲的银行界忽然土崩瓦解。1931年5月,奥地利最大的商业银行,奥地利信贷银行(Credit-Anstalt)宣布破产。英国在这家银行至少有500万英镑的存款。7月13日,德国最大的银行之一达姆施塔特银行(Darmstadter)倒闭。大约7000万英镑的英国贷款被冻结。7月15日,英镑对美元和法郎急剧贬值。从7月13日到8月1日,在短短两周半时间里,英格兰银行已经失去了价值3300万英镑的黄金,价值2100万英镑的外汇。

英镑贬值,英国推出金本位制

按道理来说,英格兰银行本应迅速提高利率,但是,不管是出于政治压力,或是由于寄希望于欧洲大陆的情况能缓解的一厢情愿,英格兰银行始终不愿意提高利率。直到7月23日,英格兰银行才把贴现率提高1%。这时候已经晚了,加息如同石沉海底,到7月30日,英格兰银行不得不把贴现率又提高了1%。

英格兰银行都在干什么呢?它在做它最喜欢、也最擅长的事情:直接干预外汇市场。英格兰银行不得不在欧洲、美国等多个市场上,同时干预现期和远期汇率。这不仅是件脏活,还是个累活,但奇怪的是,英格兰银行却始终乐此不疲。为了稳定英镑汇率,英格兰银行付出了惨痛的代价。到八月底,英格兰银行砸进去了从法兰西银行和美联储借的5000万英镑,还把压箱底的1500万英镑黄金储备都投了进去。就连市场也看不懂英格兰银行的招数。这是因为,当国外的贷款没有到帐时,英国会突然撒手不管,不再救市,这更进一步动摇了大家对英镑的信心。

政治家们也终于感到大事不妙了。议会新成立了经济委员会。8月12日第一次开会的时候,大家都在讨论能否通过财政紧缩,保卫英镑。8月22日,大家已经着慌了:西江之水,救不了涸辙之鲋。人人都在小声议论贬值的可能性。

晚了。一切都晚了。8月24日,英格兰银行一天就卖掉了价值1200英镑的外汇,创下单日最高历史纪录。9月10日之后,保护英镑的最后决斗开始了。9月18日和19日,英格兰银行的黄金储备再次大量流失。9月20日,一个星期天,英国正式宣布退出金本位制。

单就经济效果而言,一方面,英镑贬值可以刺激英国的出口,改善国际收支失衡。但由于其他国家如梦初醒,纷纷对英国实行报复性的关税壁垒和货币贬值,从净效应来看,贬值的意义并不大。重要的是,英国退出金本位制之后,仿佛换了一个人。原本是个畏首畏尾、不敢越雷池半步的谦谦君子,突然发现,狂野的生活原来这么爽,于是,干什么的胆子都有了。提高进口关税、实施资本管制、英镑一贬再贬,在20世纪30年代,英国的工业以前所未有的速度增长。

但是,英镑贬值之后,持有英镑的其他国家的央行遭受了严重的资本损失。由于英国带了头,整个30年代,世界经济出现了贸易战、货币战。更为重要的是,1931年英镑贬值之后,金本位再也没有重新建立。1931年英镑贬值,是金本位制的绝唱。

作者注:本文取材于凯恩克罗斯和艾肯格林,《英镑的衰落:1931年、1949年和1967年货币贬值》(Alec Cairncross and Barry Eichengreen, Sterling in Decline: The Devaluations of 1931, 1949 and 1967)。此书收录了艾肯格林对1931年英镑贬值的研究,以及凯恩克罗斯对1949和1967年英镑贬值的研究,并对三次贬值做了对比分析。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司