- +1

美联储10年来首度历史性加息:提高25个基点(声明全文)

美国近10年来首次加息,结束了自美国遭遇近代最严重金融危机以后一直实行的“零利率时代”。

美国东部时间12月16日14:00(北京时间17日凌晨3时许),美国联邦储备委员会(美联储)在结束本年度最后一次货币政策例会后宣布,将联邦基金利率(即基准利率)上调25个基点,至0.25%-0.5%的水平,这是美联储自2006年6月以来首次加息。

美联储主席耶伦(Janet Yellen)在随后的发布会上说,“这一行动意味着美联储为了支持国家从大萧条以来最严重的金融危机中走出,维持近7年的特别的‘0利率’时期的结束”。

为应对金融危机,自2008年底以来,美联储一直将联邦基金利率维持在接近于零的超低水平。去年以来,美联储数次推迟了加息时间。

耶伦当天表示,美联储后续加息步伐将视新的经济数据而定,货币政策正常化的步伐将是谨慎和渐进的,但并不一定以机械、均匀的速度推进。启动加息体现了美联储对美国经济现状的信心,但是如果经济发展令人失望,美联储将实施更加宽松的货币政策。

美联储加息之际,有迹象表明美国经济稳步复苏,消费支出强劲增长,失业率只有5%,低于美联储2004年上一次启动加息周期时的5.3%。

根据美联储当时时间16发表的议息声明,今年以来美国就业市场明显改善,有理由相信通胀将向2%的中期目标迈进。考虑到经济前景以及现有政策需要一段时间来影响未来经济状况,美联储决定现在启动加息。此次加息之后,美联储将继续保持宽松的货币政策,以支持就业市场进一步改善以及让通胀向目标值迈进。

美联储的声明同时提及备受关注的加息路径。该委员会称,目前的经济状况将只允许逐步加息的方式。未来联邦基金利率很可能维持一段时间,低于长期预期水平。然而,联邦基金利率的实际加息路径将取决于未来数据提供的经济前景。

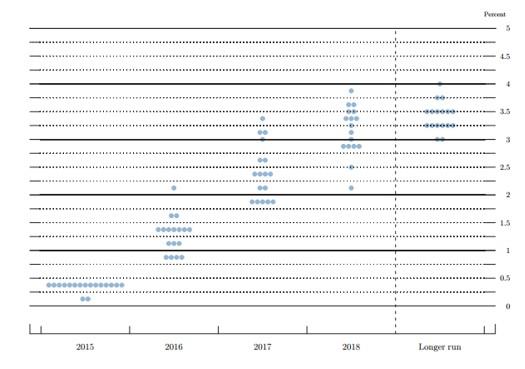

关于2016年的加息路径,本次委员会公布的点状图显示:有4人认为到年底之前为0.75%,3人认为1%,7人认为1.25%,2人认为1.5%,1人认为2%。而本次加息25个点之后,联邦基金利率为0.25%-0.5%,按照呼声最高的1.25%计,需要加息1%,明年起码要加息4次,这个速度快于金融市场的预期。

值得注意的是,声明中没有关于全球经济影响的字句。英国金融时报评价,美联储加息行动或许是渐进式的,幅度仅为25个基点,但此举代表着该机构主席耶伦的历史性豪赌,因为当前全球经济增长依然乏力,美联储的国外同行,包括欧洲央行,正在实行宽松货币政策。

对于外界的担心,耶伦表示,美联储已经尽全力与市场进行了充分沟通,以避免加息的“溢出”效应给市场带来意料之外的波动。

加息决定公布后,2年期美国国债收益率自2010年以来首次跃升至1%关口上方。

点阵图预示未来加息路径

此前,有“美联储通讯社”之称的《华尔街日报》资深记者Jon Hilsenrath撰文称,美联储作出加息决定不难,真正的挑战在于如何描述未来加息路径。美国亚特兰大联储主席洛克哈特(Dennis Lockhart)曾指出,点状图(dot pot)可能是预期未来路径的最好的指标。

点阵图主要反映了联邦公开市场委员会(FOMC)成员对联邦基金利率的预期,其中每个点的位置表示某个FOMC成员对于该年度联邦基金利率的预期。虽然点状图并不代表美联储官方意见,亦无法得知具体是哪位成员的观点,但这是美联储未来加息路径的最权威的预测。

本次公布的“点阵图”显示,FOMC17名成员意见如下 :

本次参与点阵图的17人中,有2人认为今年不应加息。但是有投票权的10人,全部赞成加息。

值得一提的是,当美联储委员们被问及12月议息会议之后的加息速度时,高盛的经济学家注意到委员们用了各种不同的词来形容,比如“逐渐的”,“缓慢的”,“蹒跚的”,“爬行一般的”。

美联储委员已反复强调,并不会像此前加息周期一样,以机械的方式,在每次议息会议上都固定幅度加息。在上一波加息周期中,从2004年6月之后的每次议息会议,美联储都加息25个点,直到两年后达到5.25%的最高值,才结束了加息周期。

每年美联储会召开8次议息会议,2016年的联邦公开市场委员会会议时间分别为:1月26-27日、3月15-16日、4月26-27日、6月14-15日、7月26-27日、9月20-21日、11月1-2日、12月13-14日。

2016年GDP预期持平,增长2.1%

此外,美联储公布了最新的经济预期,今年的GDP预期持平——增长2.1%,但升高了2016年的经济增速预期,2017年的GDP预期持平——增长2.2%:

■ 2015年GDP预期持平——增长2.1%,失业率预期持平——5.0%,下调核心通胀预期至1.4%(之前预计为1.4%)。

■ 升高2016年GDP预期至增长2.4%(此前预计为2.3%),下调失业率预期至4.7%(此前预计为4.8%),下调核心通胀率预期至1.6%(此前预计为1.7%)。

■ 2017年GDP预期持平——增长2.2%,下调失业率预期至4.7%(此前预计为4.8%),核心通胀率预期持平——1.9%。

■ 预计2018年GDP增幅为2.0%,下调失业率预期至4.7%(此前预计为4.8%),核心通胀率预计为2.0%。

以下是美联储本次议息声明全文

美联储本次议息声明全文

美联储本次议息声明全文

10月会议以来,美国联邦公开市场委员会(FOMC)得到的信息显示,经济活动正在温和扩张。家庭消费支出和企业固定投资已温和增长,住房领域进一步改善;然而,净出口保持疲软。劳动力市场持续改善,就业稳固增长,失业率下降。总体来说,劳动力市场的一系列指标显示,劳动力资源利用不足的现象自年初以来已明显减少。(10月原文:就业增长步伐放缓,失业率保持稳定。尽管如此,总体来说,劳动力市场的指标显示,劳动力资源不足的状况自年初以来已有所减少)。通胀持续低于美联储2%的长期目标水平,部分反映了能源价格以及非能源进口价格下降。基于市场的通胀指标仍处于低位,基于调查的更长期通胀预期下降(10月原文为:仍保持稳定)。

与美联储法定职责相一致,FOMC委员会旨在促进就业水平最大化和价格稳定(删去的10月原文为:近期的全球经济和金融局势的发展可能会在一定程度上抑制经济活动,并可能给短期通胀率造成进一步的下行压力)。委员会预计,在适当宽松的货币政策下,经济活动将温和扩张,劳动力市场指标继续朝着美联储认为的与其双重使命相一致的水平发展。总之,考虑到国内和国际的发展(10月原文为:但正在关注海外局势的发展),委员会认为,经济活动前景和劳动力市场风险接近平衡,随着能源及进口价格走低等暂时性因素消退,以及劳动力市场的进一步加强,中期通胀将逐步增长到2%的水平。委员会继续密切关注通胀的发展情况。(删除10月原文:委员会重申,为支持就业最大化和物价稳定,将联邦基金利率维持在0-0.25%仍然合适。)

委员会判断今年劳动力市场大幅改善,对于通胀升高有足够理由的信心,中期通胀将逐步增长到2%的水平。考虑到经济形势,也意识到未来政策对经济体生效需要时间,委员会决定将目标利率提高至0.25%-0.5%。在本次加息之后货币政策仍是宽松性的,因此足以支持劳动力市场的改善和回归2%的通胀率。

(10月原文为:通胀将在短期内维持近期的低水平,但预期随着劳动力市场进一步改善,能源及进口价格走低等暂时性因素消退,委员会重申,为支持就业最大化和物价稳定,将联邦基金利率维持在0-0.25%仍然合适。至于将利率在此目标范围内维持多久,委员会将评估实际与预期进展,看是否朝着就业最大化和2%的通胀目标方向前进。委员会在评估过程中,将考虑各种信息,包括劳动力市场情况、通胀压力和通胀预期指标、金融领域和国际市场的发展等。委员会预期,当劳动力市场出现一些进一步改善,并有理由相信中期通胀将重回2%的目标时,将是提高利率范围的适当时机)。

在决定未来联邦基金利率调整的时间和规模时,委员会将会评估现实和预期的经济条件,是否实现就业最大化和2%的通胀目标。(10月原文为:至于下次会议提高目标去见是否合适,委员会将评估实际与预期进展,看是否朝着就业最大化和2%的通胀目标方向前进。)该评估将考虑到各种信息,包括劳动力市场状况对经济、通胀指标压力和通胀预期,考虑金融市场和国际的发展变化。鉴于目前通胀率离2%目标的距离,委员会将密切注视实际和预期通胀目标的变化。委员会预计,经济状况将只会允许逐步加息的方式。未来联邦基金利率很可能维持一段时间,低于长期预期水平。然而,联邦基金利率的实际加息路径将取决于未来数据提供的经济前景(删除的10月原文:委员会预期,当劳动力市场出现一些进一步改善,并有理由相信中期通胀将重回2%的目标时,将是提高利率范围的适当时机。)

委员会将维持现有的政策,即持有的机构债券、机构抵押贷款支持证券的本金再投资到机构抵押贷款支持证券中去,对拍卖中到期的国债进行展期,委员会将持续该政策直至联邦基金利率水平正常化。该政策使得委员会持有的相当大规模的长期债券,有利于保持宽松的金融环境。

FOMC货币政策活动中投票赞成的包括:主席耶伦(Janet L. Yellen, Chairman);副主席杜德利(William C. Dudley, Vice Chairman);Lael Brainard; Charles L. Evans;Stanley Fischer;Jeffrey M. Lacker; Dennis P. Lockhart;Jerome H. Powell;Daniel K. Tarullo;and John C. Williams。无人反对。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司