- +1

化工风水轮流转,这次轮到有机硅

作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

千万不能小瞧化工行业,因为每年都会出大牛股。

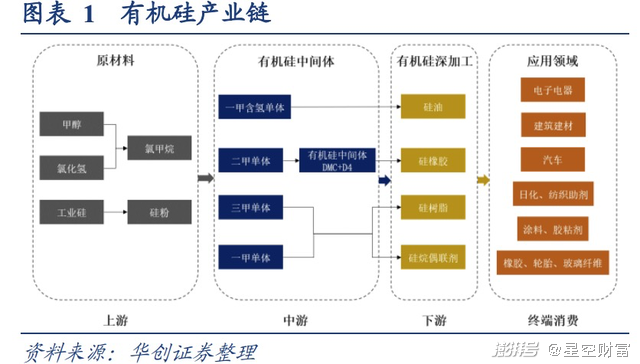

今年摘得桂冠的是有机硅概念股。有机硅实际上是一个宽泛的概念,主要指以硅氧键为骨架的高分子聚合物。尽管听上去有些陌生,但有机会在日常生活中并不罕见,比如粘结密封铝合金门窗的玻璃胶、发动机里的火花塞保护罩、换热器里的硅油,都能看到有机硅的身影。

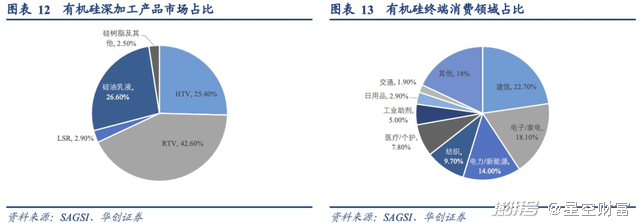

有机硅的两大产品——硅橡胶、硅油,在下游消费结构中的占比分别为66%、25%。而在使用场景方面,建筑、电子电器在终端消费结构中的占比,合起来超过40%。

应用场景深入生产生活的方方面面,虽然是好事,但也会给投资研究带来一些麻烦。比如细分产品、终端环节多而散,将使有机硅的需求增长取决于宏观经济增速,而这种需求结构缺乏亮点。

所幸,有机硅没有大单品,并不代表有机硅概念股没有清晰的主力产品。由于有机硅上下游一体化已成为通行策略,行业头部公司除了有机硅产品外,更重要产品其实是有机硅的上游原料——工业硅。

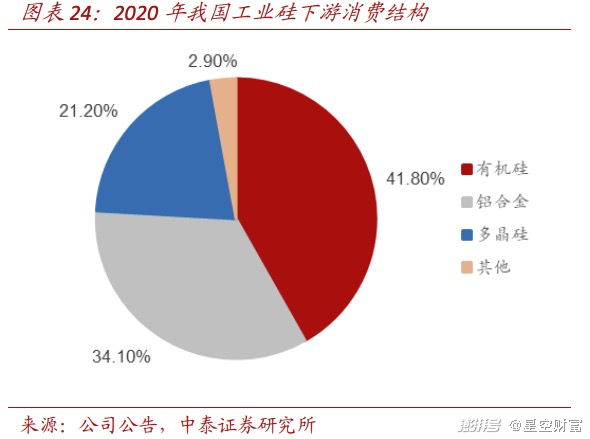

工业硅是由硅石、碳质还原剂(例如石油焦)的冶炼产物。将工业硅磨碎,就会得到硅粉,而硅粉+氯甲烷,便是有机硅的主要原料。除此之外,工业硅也是硅铝合金的重要原料。而更重要的看头的是,工业硅还可以被加工成光伏多晶硅棒,顺利切入新能源赛道。

由于靠上了强劲增长的光伏,工业硅比有机硅多了下游爆款大单品,所以,在规模效应方面,工业硅比有机硅更有优势。

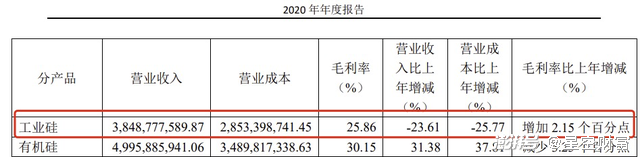

尽管从行业龙头的财报上看,工业硅25.86%的毛利率,低于有机硅的30.15%,但不能仅凭毛利率就看轻工业硅。原因有2方面:

1. 于去年上半年受疫情影响,光伏等行业短暂假摔,把工业硅也一并拖下水,导致工业硅库存上升,价格跌入谷底;

2. 在行业龙头的年报,同时还可以看到,工业硅由于成本下降得更快,毛利率反而是扩大的,相反,有机硅的毛利率则是缩小的。

图片来源:合盛硅业2020年年报

图片来源:合盛硅业2020年年报作为上游中的上游,工业硅的生产讲究成本领先,而这也是选股的方向。

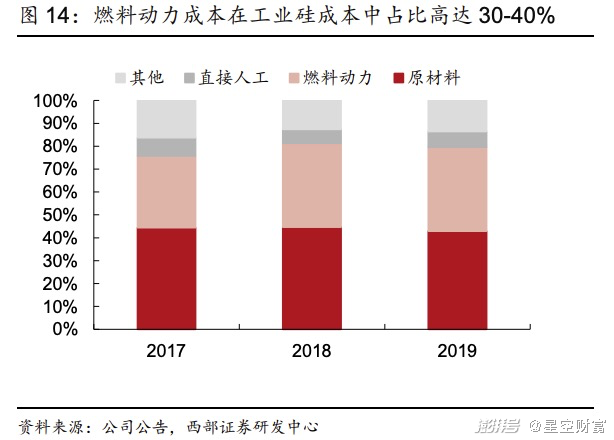

生产1吨工业硅的耗电量高达13,000度,这使得电力在总成本中的占比接近40%,而且原材料成本的占比也在40%左右。因此,能同时掌握廉价电力+硅石资源的公司,最有希望压低成本。例如新疆是硅石主产区,并且煤炭资源丰富,行业龙头在新疆可以自建火电;云南则有丰富的水电资源,尤其是丰水期的水电价格极为便宜。

除了资源优势、区位优势之外,更大规模的产能,也更容易让厂商实现规模经济。而且,从文件引导的方向上看,头部厂商扩大产能,尾部厂商被淘汰也是大势所趋。毕竟工业硅生产是高污染、高排放,提升行业集中度的做法,一是因为头部厂商更有实力在环保上砸钱,二是因为头部厂商数量少、自然也便于管理。

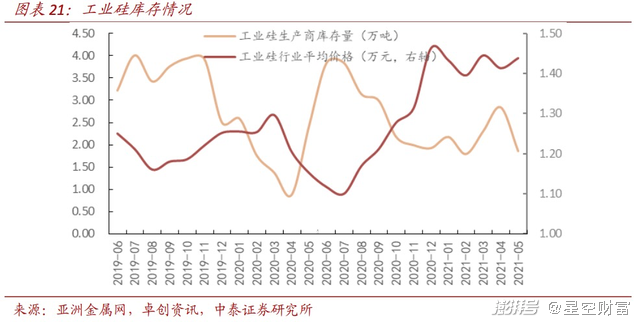

需求旺盛,而行业产能出清,其结果自然是产品涨价。从去年夏天的低点算起,工业硅的价格在一年内,从1.1万元/吨涨到了1.5万元/吨。

有了产品快速涨价,难怪行业龙头今年半年报的扣费净利润,直接暴涨466%。不过,周期品涨得快,跌得也快,这难免会让人开始担心行情的持续性。而对于这个问题,无论是短期逻辑,还是长期逻辑,都利好持续性:

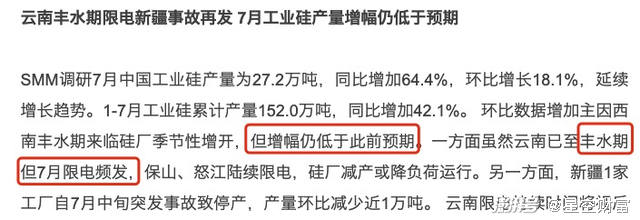

1.短期看供求关系。工业硅下游的有机硅、光伏多晶硅,都将在2022年迎来投产的高峰,届时必将刺激工业硅的需求。而在供给侧,尽管夏季是丰水期,但云南限电的升级,让工业硅产能很难释放。因此,工业硅的供不应求,短期内仍将持续下去;

2.长期看估值体系。工业硅真的是周期行业吗?是,也不是。之所以说不是,其原因在于,中国厂商已经开始主导世界工业硅的供给。近年来,我国工业硅年均净出口量维持在70万吨左右,在总产量中的占比约为30%。而且,这种优势是成本领先的结果,比如海外每吨的成本至少比国内高9000元左右。

中国厂商一旦融入了世界市场,那么周期性就会让位于成长性。这种情况已经有先例了——万华化学(600309)在成功出海的同时,公司的估值也完成了从周期股到成长股的转变。所以从这个角度讲,工业硅头部公司的估值中枢,将得以提高。

估值对于思考当下的行情是很重要的。这是因为当股价涨幅超过业绩时,一定要有新故事,支撑起估值体系的变化。实际上,比定量研究更加重要的,其实是定性分析,毕竟定性分析就是在看估值体系背后的新故事。

在这方面,突然活跃的券商,就不如锂电的故事好。券商以前可是被当成牛市旗手的。换言之,券商就算不涨在指数前面,也至少应该跟指数同步。然而,等沪深两市连续十几天成交量超万亿,资金才把券商想起来。由此可见,这更像是补涨行情。

相比之下,光伏、锂电就不一样了。曾经光伏、新能源车还是“骗补”,而现在已经可以自我造血了。对于这种脱胎换骨式的转变,给它安排一个领涨的任务,显然是不为过的。

注:以上内容不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有受伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司