- +1

蒸发千亿后,70万小散要解套?

原创 十字路口 东方财富网

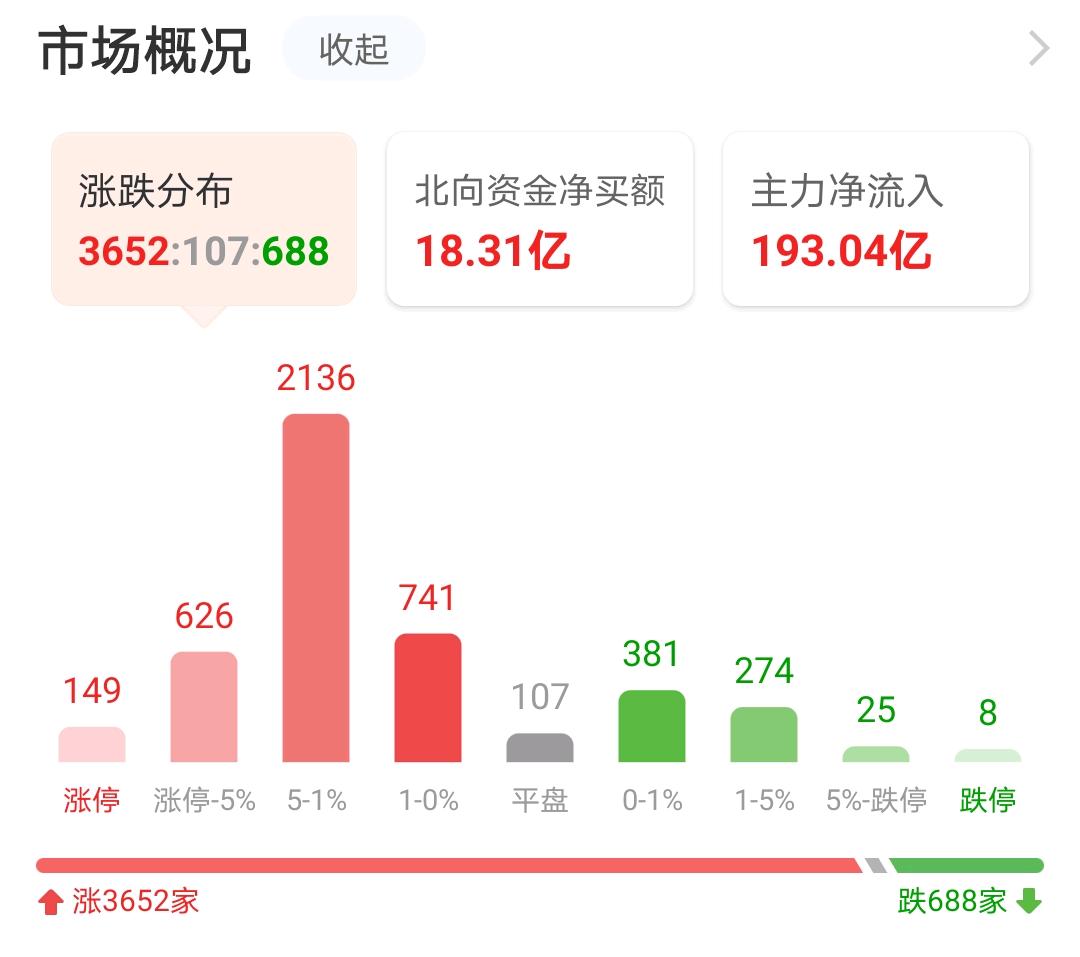

8月23日三大指数高开高走强劲反弹,市场情绪回暖,高景气板块持续受到追捧,全市场仅大金融、电信等少数板块逆势下跌,成交额1.3万亿,连续24个交易日突破一万亿元。涨跌家数方面,上涨3652家,下跌688家。

01

01工业母机涨停潮

8月23日A股市场大回血,主角除了高景气赛道,资金挖掘了“工业母机”这一新方向。

创世纪、华辰装备、国盛智科等多股走出20CM大号涨停。另有拓斯达、华东数控、海天精工、宇晶股份、上机数控、山东威达等逾20股涨停或涨超10%。

消息面上,近日国资委党委召开会议指出,要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。

消息面上,近日国资委党委召开会议指出,要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。西部证券表示,机床是“工业母机”,千亿大赛道有望诞生核心资产。中国机床行业市场规模巨大,品种繁多,具备诞生核心资产的可能,机床有独立于其他通用设备的投资逻辑。

天风证券表示,高端数控机床本质是工业软件,尤其是控制系统。目前我国高端数控系统大部分来源于进口,如西门子、发那科等品牌,国内高端数控系统国产化率不足10%。我们认为,高端数控机床本质是工业软件,尤其是数控系统,数控系统国产化是高端数控机床国产化关键。

天风证券建议关注标的:我们认为机床产业数控化、高端化发展利好国产工业软件尤其是控制系统厂商,建议关注维宏股份、中望软件、瑞松科技、柏楚电子(与机械组联合覆盖)。

02

格力公布中报

市场反应平淡

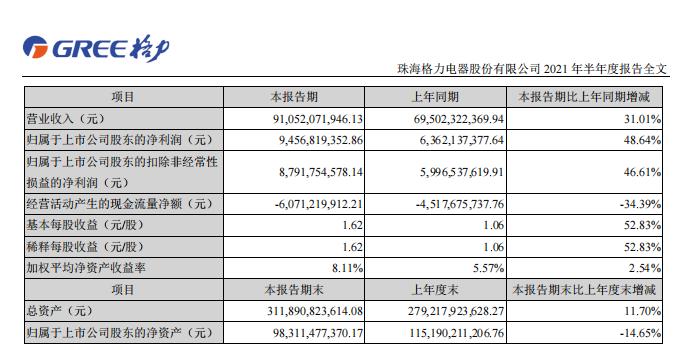

总市值超2700亿的家电龙头格力电器近日公布了2021年半年报。财报显示,今年上半年公司实现营业总收入920.11亿元,同比增长30.32%;实现归属于上市公司股东的净利润94.57亿元,同比增长48.64%。

不过市场对于格力电器这份中报反应平淡,8月23日格力电器短暂低开后,小幅温和上攻,最终收涨3.86%。

不过市场对于格力电器这份中报反应平淡,8月23日格力电器短暂低开后,小幅温和上攻,最终收涨3.86%。而拉长时间看,自去年12月初阶段性见顶以来,格力电器股价持续下跌,累计最大跌幅超30%,市值蒸发超1200亿元。

03

03问题一:业绩复苏力度不足

而对于这份半年报,有市场人士认为并非利好,反而还暴露了一些问题。

首先虽然半年报的净利润增长率看似不错,但有分析认为,实际上主要原因是去年同期业绩基数较低引发的,去年上半年由于疫情等因素,格力电器净利润大幅下滑53.7%,因此今年上半年只不过对此进行了修正。

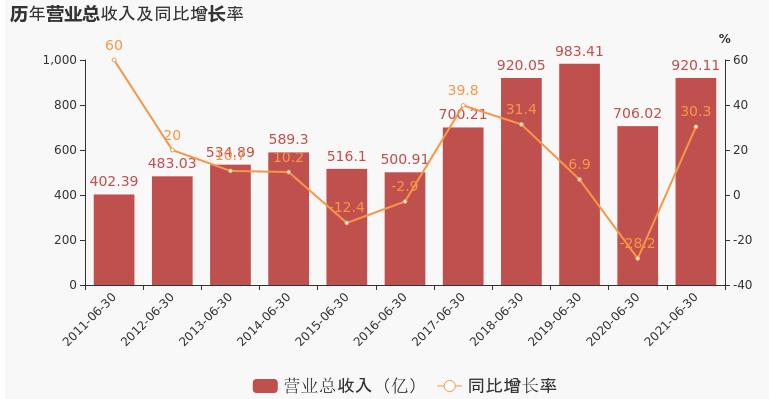

但如果剔除疫情因素,格力电器至今甚至仍未恢复至疫情前水平。仔细拆解可以发现,格力电器上半年营收与2018年同期持平,与2019年同期更是相差60多亿元。

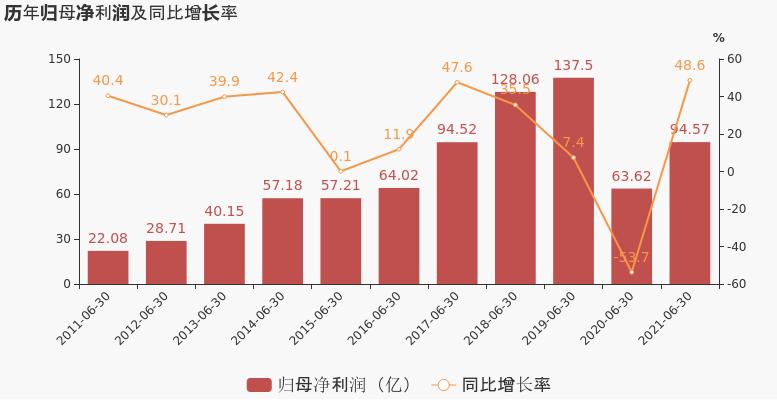

净利润方面,今年上半年只与2017年同期持平,相较于2018年、2019年的128.06亿元、137.5亿元仍存在不小的差距。

净利润方面,今年上半年只与2017年同期持平,相较于2018年、2019年的128.06亿元、137.5亿元仍存在不小的差距。 04

04问题二:

仍高度依赖空调 毛利受压制

其次仍未摆脱对空调的依赖。

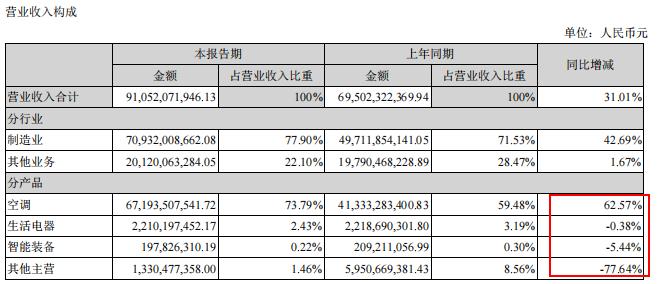

从细分项目看,格力2021年上半年空调营收占总营收的73.79%,达671.94亿元,同比增长62.57%;而其他业务较去年同比均录得减少。其中,其他主营营收占比下滑最为严重,同比暴跌77.64%。

而过度依赖空调业务,在大宗商品涨价的条件下,使得公司毛利率产生波动。

而过度依赖空调业务,在大宗商品涨价的条件下,使得公司毛利率产生波动。半年报显示,格力空调的毛利跌破30%至29.79%,2020年同期该业务综合毛利率34.32%,而2019年这一数字高达37.12%。

针对上述现象,格力电器指出,原材料涨价对行业整体而言是普遍性挑战,该公司在积极推动从产品设计和成本控制两个方面来降低原材料涨价带来的影响。

东莞证券也认为,在家用电器中,空调的原材料成本占比较高,2021年上半年上游大宗原材料价格大幅上涨,导致空调业务毛利率下降幅度相对较大。

05

股东户数暴增至70万

而A股向来有“人多的地方不能去”的说法,从中报公布的股东户数看,格力电器截至今年6月30日,股东户数飙升至71.74万户,较一季度环比暴增53%。

在股吧里,有网友幽默的调侃称,祝格力股价“越跌越年轻”。

在股吧里,有网友幽默的调侃称,祝格力股价“越跌越年轻”。 也有网友表示,虽然拿到了分红,但害怕接下来又要被锤。

也有网友表示,虽然拿到了分红,但害怕接下来又要被锤。 还有网友关注外资的动向,担心该股遭遇了外资的连续减持。

还有网友关注外资的动向,担心该股遭遇了外资的连续减持。 06

06外资增持

卖方谨慎看好

实际上从中报看,北向资金和阿布达比投资局均对格力进行了增持,高瓴资本持股数量不变。说明外资至少截至半年报对于格力还是有信心的。

而对于半年报,卖方机构则表示谨慎看好。

而对于半年报,卖方机构则表示谨慎看好。国泰君安8月23日发布研报,预测格力电器2021年归母净利润246.8亿元,同比增长11.3%。国泰君安维持格力电器增持评级,目标价位61.5元。截至报告日,公司最新收盘价为44.99元,较目标价有36.7%的上行空间。

兴业证券8月23日发布研报,维持格力电器审慎增持评级。兴业证券预测,格力电器2021年归母净利润254.34亿元,同比增长14.7%。

长江证券8月23日发布研报,维持格力电器买入评级。长江证券预测,格力电器2021年归母净利润239.93亿元,同比增长8.2%。

而格力电器股价能否就此稳住,并实现反转向上,市场会给出答案,我们也将保持持续关注。

07

后市展望

对于后市大盘走向,机构纷纷发表看法。

中信证券表示,投资者对政策的误读再次扩散,需要时间修正,内外部经济预期阶段性走弱,预计三季度是国内宏观经济的年内低点,市场流动性依旧维持紧平衡,政策和经济前景的分歧造成投资者行为紊乱,市场风险释放已接近尾声,坚持均衡配置,逐步左侧布局。

海通证券分析,统计显示,沪深300每年至少一次15%以上行情,今年宏观背景类似2010年,股市后半场望更精彩。上市公司ROE望继续回升至22Q1,市场估值水平和情绪指标尚可,本轮牛市尚未走完。

国泰君安证券认为,不必悲观,风险冲击呈再而衰之势,应更乐观看待宽松节奏,市场回温可待。结构上,中期继续看科技成长,但短期拥挤的交易下,增配券商/银行/新基建等是更好的选择。从近期市场资金流向来看,对低估值品种的追逐已现。金融地产板块估值分位正处极低位,未来偏松格局下估值端将显著修复。此外交易维度来看,金融地产是当前最不拥挤的方向,Q2持仓比例再降,处持续低配区间。

仅供投资者参考,不构成投资建议

往期热文

去东方财富APP

去东方财富APP原标题:《重磅!蒸发千亿后,70万小散要解套?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司