- +1

突发,20CM暴击,有散户哭着吃面

原创 十字路口 东方财富网

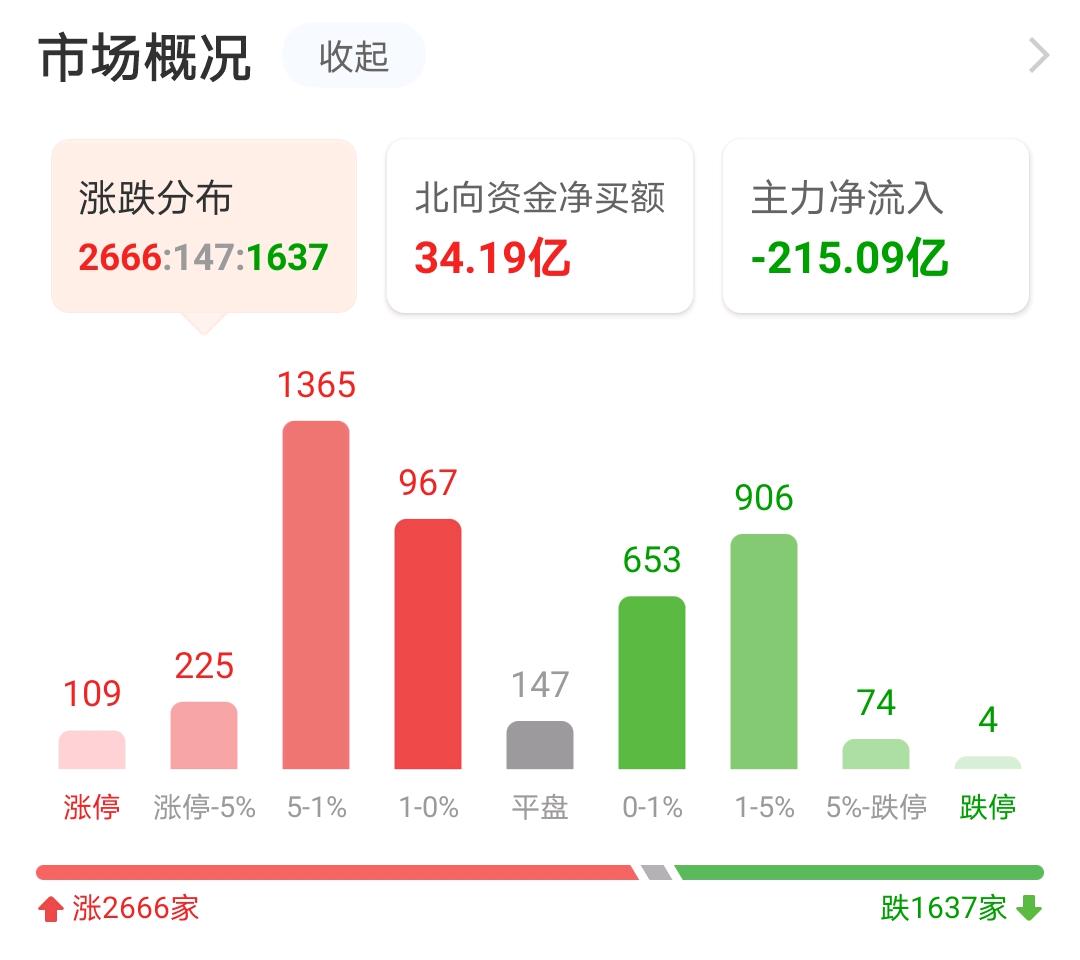

8月25日两市继续反弹,成交额约1.3万亿,连续第26个交易日破万亿。盘面上,有机硅、煤炭、HIT电池涨幅居前,鸿蒙概念、证券、数字货币跌幅前列。涨跌家数方面,上涨2666家,下跌1637家。

01

01白酒能否抄底?

8月25日是白酒板块连续第三天反弹了,迎驾贡酒涨停,今世缘、酒鬼酒、口子窖大涨超5%,五粮液收涨3.57%,贵州茅台也涨超2%。

而经历连续三天反弹后,对于白酒板块能不能抄底,市场仍有分歧。卖方研报多表示看好。

而经历连续三天反弹后,对于白酒板块能不能抄底,市场仍有分歧。卖方研报多表示看好。据国泰君安调研,飞天茅台散瓶批价在3050元/瓶以上,整箱批价3800~3840元/瓶,价格环比继续上升,目前8月配额全国范围内陆续到货中,9月配额已经打款。普五批价约990元/瓶,进度完成75%,渠道库存保持在两周左右,预计中秋有望在完成全年进度的同时批价进一步上移。

中信建投表示,随着最近股价调整,白酒已经进入价值区间,茅台、五粮液、泸州老窖21年估值仅为36-40X,22年为29X-34X,下半年后期考虑估值切换将有明显收益。

但也有部分市场人士态度依然谨慎,有分析指出,高端白酒毛利高、竞争格局良好,现金流稳定,长期供不应求,具备强大的市场定价权。白酒板块经过调整后释放了部分风险,但估值仍然偏贵,需要一段时间消化估值,不建议盲目追高,需耐心等待寻找错杀的标的进行布局。

02

光伏:量价齐升 迎涨停狂潮

高景气赛道方面,光伏概念午后突然迎来拉升,收盘走出涨停狂潮。其中金博股份20cm涨停,海优新材、天合光能、固德威等皆大涨超10%,联泓新科、金辰股份、嘉泽新能等多股10cm涨停。

消息面上,还是量价齐升的预期。

消息面上,还是量价齐升的预期。需求方面,根据国家能源局数据,2021年1-7月份全国光伏新增装机17.94GW,同比增长约37%,其中户用光伏新增装机7.66GW,同比增长156%,新增装机的增长量基本全部来源于户用光伏,预计全年户用装机可超16GW。

而价格方面,据央视报道,数据显示,今年上半年我国多晶硅料产量为22.7万吨,同比增长10.7%。而同期,我国硅片、电池片、光伏组件这三个环节增幅均超30%。

国信证券认为,有机硅价格高企一方面受到原材料金属硅涨价推动,另一方面终端需求良好,2021年上半年国内DMC出口16.1万吨,同比增长38.1%,预计全年出口有望超过30万吨。

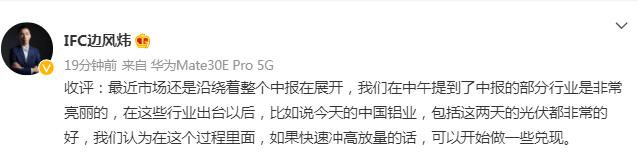

不过也有不同观点,国泰君安上海分公司研究部研究总监边风炜就提醒投资者,对于光伏应该借冲高放量之时做兑现,理由是机构正在大撤退。

8月25日科创板50指数大跌超2%,指数权重占比超7%的金山办公“功不可没”。

8月25日科创板50指数大跌超2%,指数权重占比超7%的金山办公“功不可没”。 03

03“中国微软”突发闪崩

8月25日金山办公盘中一度逼近20%的跌停,最终收盘大跌超17%;港股上市的母公司金山软件则收盘大跌21%!

对普通散户来说,金山办公旗下的WPS Office软件,是日常工作生活中会用到的产品,它的PC端及移动端月活接近5亿,因此金山软件也被称为“中国的微软”。

对普通散户来说,金山办公旗下的WPS Office软件,是日常工作生活中会用到的产品,它的PC端及移动端月活接近5亿,因此金山软件也被称为“中国的微软”。对于两大“金山系”个股突发暴跌的直接原因,市场认为还是最新披露的中报不及预期。

8月24日晚,金山软件发布2021年上半年业绩公告。公告显示,上半年,金山软件营收为30.39亿元,同比增长17%;母公司拥有人应占利润为1.65亿元,上年同期91.576亿元,同比下滑98%。

同日晚间,子公司金山办公也公布2021年半年报显示,上半年金山办公实现营业收入为15.65亿元,同比增长70.9%;归母净利润为5.49亿元,同比增长53.54%。但第二季度业绩不及预期,净利为2.41亿元,同比下滑2.3%,环比下降21%。

04

04股东减持“雪上加霜”

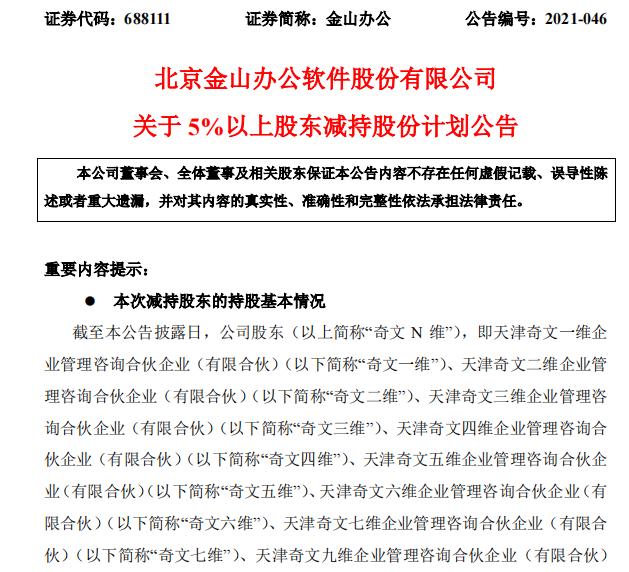

也有分析认为,此次突发大跌,还与重要股东联手减持有关。

金山办公8月24日公告称,公司股东天津奇文三维企业管理咨询合伙企业、天津奇文四维企业管理咨询合伙企业、天津奇文五维企业管理咨询合伙企业、天津奇文七维企业管理咨询合伙企业及天津奇文十维企业管理咨询合伙企业,计划自2021年9月15日至2022年3月14日,拟减持不超过317.9万股。

05

05机构、外资激烈博弈

而从盘后龙虎榜数据看,基本呈现外资和机构激烈博弈的状态。8月25日龙虎榜数据显示,共6个机构席位出现在龙虎榜单上,分别位列买一、买三、卖一、卖三、卖四、卖五,合计净卖出3.55亿元。

同时龙虎榜单上出现了沪股通的身影,占据了买二、卖二的位置,净卖出9939.15万,占当日成交总额的3.76%。

06

06卖方依旧看好

公开资料显示,金山软件创立于1988年,旗下有猎豹移动、金山办公、西山居、金山云四家子公司。其产品线覆盖桌面办公、信息安全、实用工具、游戏娱乐和行业应用等诸多领域,目前雷军担任金山软件董事长。

而在大跌过后,卖方研究就够依旧公开表示看好。

安信证券分析师吕伟、黄净指出,高投入致使金山办公利润率承压。第二季度,公司销售费用率达到27%,研发费用率达到30%(所有研发费用全部费用化),导致公司的营业利润率出现了显著下滑到28.87%。公司已经在全国重点城市建立了十二个服务中心,授权了上百家服务商为客户进行全过程服务。认为公司的投入是为未来发展做铺垫,公司处于长坡厚雪的赛道,高投入是暂时性的,预计未来公司的营业利润率将逐步恢复到40%的水平,维持“买入-A”评级。

中信证券分析师杨泽原、丁奇认为,金山办公的中报整体符合预期,订阅业务用户、ARPU实现健康增长,信创驱动授权业务爆发。考虑到用户变现及信创节奏,略微调整2021-2023年收入预测至34/48.12/67.05亿(原预测35.40/46.83/61.03亿),归母净利润预测至10.71/14.58/20.87亿(原预测11.09/14.13/18.76亿元),对应EPS预测2.32/3.16/4.53元(原预测2.41/3.07/4.07)。维持“买入”评级,维持目标价431元。

半年报显示,上半年金山办公来自办公服务订阅业务的收入7.35亿元,同比增长 37.92%,个人客户订阅业务继续成为增长的关键动力。报告期内,公司年度累计付费个人会员数达2188万,同比增长30.16%,相比2020年末增加11.52%。

07

股民意见不一

而对于突发大跌,金山办公的1万多户股民则意见不一。

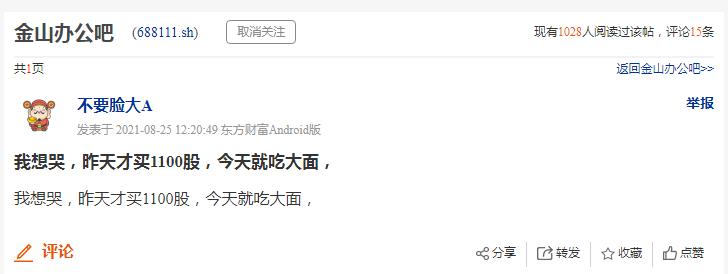

有网友表示,昨天才买1100股,8月25日就吃了大面。

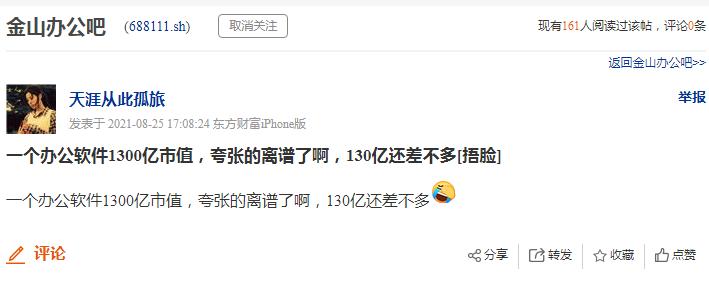

也有不看好的网友表示,一个做办公软件的市值1300亿,太夸张了。

也有不看好的网友表示,一个做办公软件的市值1300亿,太夸张了。 还有淡定的网友表示,等企稳了就加仓。

还有淡定的网友表示,等企稳了就加仓。 08

08后市展望

对于后市,机构纷纷发表看法。

光大证券指出,反弹过后,仍然要注意市场结构性的调整压力。本月以来,市场风格变化符合我们预期,预计未来题材轮动格局还将持续,短期市场主线相对模糊,市场分歧较大,但A股整体估值依旧处于低位,建议投资者把目光放长远,不宜过度在意短期市场波动。建议关注中报业绩(预告)修复的科技制造业,辅以部分基建受益品种。

东方证券认为,反弹行情并不代表真正的市场底就此确立,部分蓝筹白马股的下行趋势,后续或对指数运行构成拖累;现阶段,建议投资者保持适当谨慎,关注估值相对合理的制造业中小市值龙头。

广发证券认为,“共同富裕”和“专精特新”政策,将会强化小盘成长主线。短期来看,政策的不确定性可能会抑制外资的风险偏好,A股风险溢价上升,加剧微观结构调整。中期来看,“共同富裕”政策也将强化小盘成长主线。

仅供投资者参考,不构成投资建议

原标题:《突发!20CM暴击,有散户哭着吃面》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司