- +1

房企“期中考”:TOP40房企表现如何?

从2021年上半年销售数据来看,房地产市场向上的势头似乎依然坚挺:1-6月,商品房销售额同比上升38.9%;销售面积同比上升27.7%。其中,住宅、办公楼、商业营业用房销售额均呈现不同程度的增长。

时值上市房企半年报发布尾期,在上半年调控政策密集出台、“三道红线”、“两集中”……强制房地产去杠杆、去风险的大变局时代,各大房企的表现又如何呢?

对此,文轩财经推出《2021年上半年房企业绩排行榜》,以期通过这份除了年报外最重要的“成绩单”,对上半年房企业绩情况窥探一二,了解房企生存现状,更合理地预判行业未来。

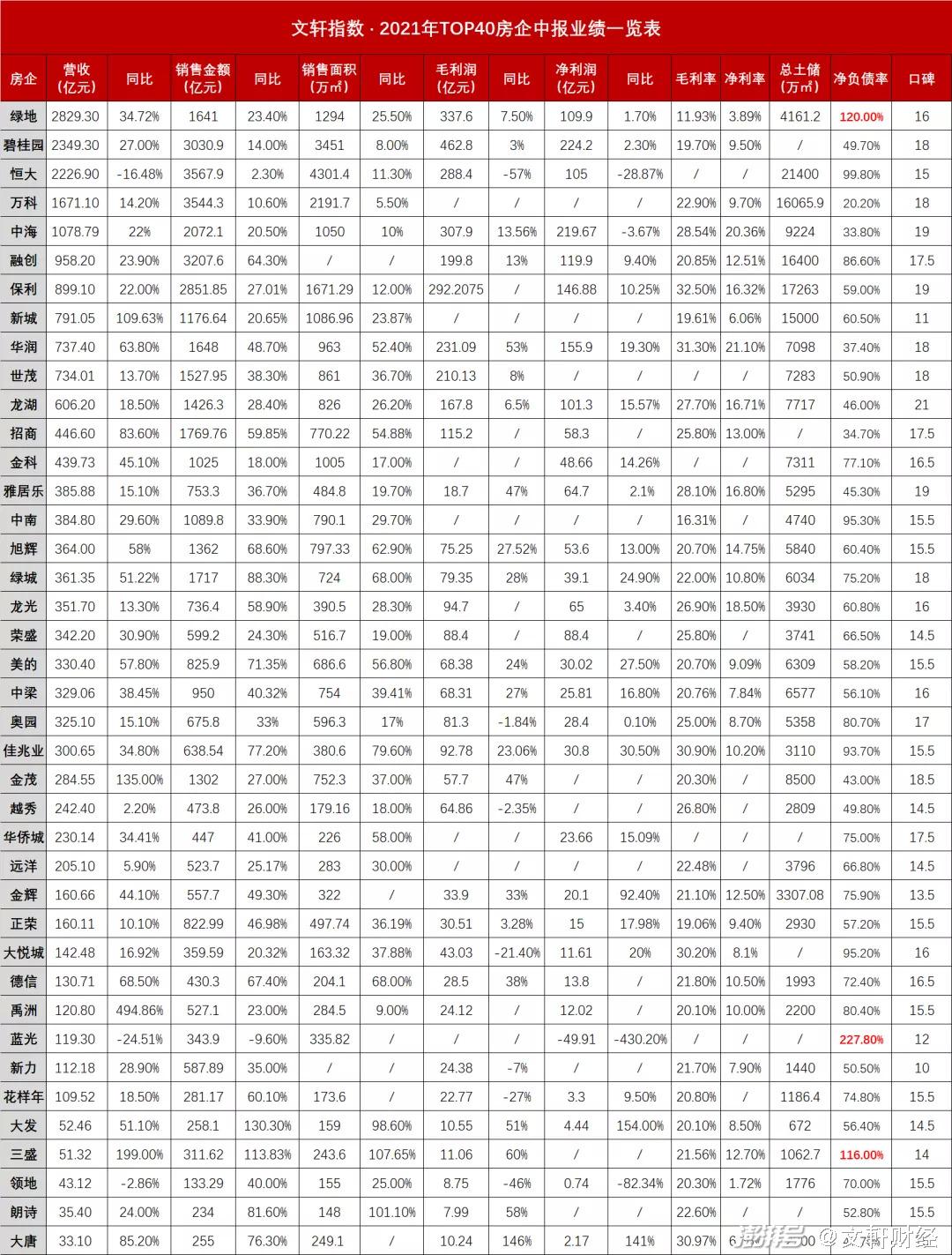

2021年TOP40房企中报数据一览

点击可查看大图

01

销售榜

恒万融碧4家破3000亿,销售规模持续增长

从销售数据来看,在去年疫情影响的低基数对比下,除陷入债务危机的蓝光外,TOP40房企销售金额同比均上涨。恒大、万科、融创、碧桂园4家龙头房企上半年销售金额突破3000亿元,保利以2851.85亿元销售金额排名第五。TOP40中共17家房企跻身千亿军团。

TOP10房企销售金额总额约25050.41亿元,占比约55%。

增幅方面,绿城销售金额同比增长88.3%、销售面积同比增长68%,均处于TOP10房企首位。

在楼市调控重压下,“规模为王”、以规模和速度为导向的传统思维已然行不通,部分开发商已经意识到这一点。

对于业绩方面长周期的增长逻辑,万科集团董事、总裁、首席执行官,集团合伙人祝九胜表示,“过多地追求规模、速度为导向的线性思维恐怕难以为继。万科多年以来都坚持长期主义,行稳致远是万科的基调,稳字当头是万科当前的应对。不会把规模和速度当成唯一的目标来看待,会在规模和效益之间、短期和长期之间、风险和收益之间权衡。”

融信集团总裁余丽娟也向21世纪经济报道记者表示,对于融信来说,规模上当然还有进一步提升的空间,如果能做到三、四千亿的规模就很不错了。但我们更注重发展质量,当达到一定规模时,通过一些调整和优化,降低债务成本、下调负债率、提高利润率、提升评级,使公司运营地更加从容。这样不仅能更好地抵御市场风险,还有空间来培育新业务。这个状态是我们追求的。

“过去很多企业唯规模论,认为规模越大,安全性越高,现在反而是强调现金流和利润。”花样年控股董事局主席潘军在业绩会上表示。

02

营收榜

绿地、碧桂园营收破2000亿

营业收入增长率是衡量经营状况和市场占有力、预测企业经营业务拓展趋势的重要指标。

受去年同期基数较低等因素影响,除恒大(-16.48%)、蓝光(-24.51%)、领地(-2.86%)3家外,TOP40房企今年上半年营收均实现正向增长,且普遍实现较大增幅。其中,新城、金茂、禹州、三盛4家房企的增幅超过100%。

从排名来看,绿地、碧桂园、恒大上半年营收破2000亿,分列第一、第二、第三,万科以1671.1亿元营收位列第四。

另外,TOP10房企营业收入总额占比约66%,头部效应依旧明显。

与此同时,房企之间营收水平的差距仍在持续拉大,行业分化加剧。

榜单中,榜首绿地与排名第10位的世茂营收相差约4倍、与排名第40位的大唐相差约85倍。

03

利润榜

行业利率普遍下跌,从拼规模到保利润转变

虽然营收与销售规模均有上升,但随着近年土地、建材、人工及融资等成本的上升房企利润逐年下滑,行业利率普遍下跌。

TOP40房企中,有30家公布净利润,碧桂园以224.2亿元的净利润排名第一,营收和利润规模稳步增长。

在地产回调大背景下,碧桂园还能取得经营绩效的稳步提升,有分析人士认为,主要原因离不开其对于经济和城镇化趋势的战略性前瞻性判断。

但整体来看,房地产行业市场不容乐观。多家房企出现净利、经营净现金流下滑现象。

以龙头房企为例,万科上半年其毛利率22.9%,同比下降8.87%;净利率9.7%,同比下降3.05%。

此外,有“利润王”之称的中海上半年毛利率为28.5%,同比下降2.1%;净利润率为19.3%,同比下降约4%。

万科在去年末召开的2021目标与行动大会上为自己定下的2021年度的6大工作任务,其中归母净利润实现500亿元。而今年上半年,归母净利润仅110.5亿元,照此计算,目前仅完成全年目标的22%。

万科作为行业龙头,其业绩变化具有一定代表性。有业内人士认为,销售业绩的增长一方面反映了行业集中度的上升趋势,另一方面也表明企业可能存在为了保现金流而进行以价换量的促销活动。后者反应在财报上就是收入增长的同时而归母利润却在下降。

而对于2021年上半年净利润的下降,万科集团董事、总裁、首席执行官,集团合伙人祝九胜提到了三方面原因,一是销售规模增长有限;二是毛利率下降稍快;三是转型业务的效果还没有真正体现出来。

“利润率的降低是行业发展的必然阶段,因为行业已走过了暴利时代,未来不可能还有暴利。”旭辉集团董事局主席林中也在业绩会上表示,他预测行业毛利率可能到明年年底见底。

龙湖集团执行董事兼首席财务官赵轶,“多重因素影响,房地产行业已经来到合理利润区间。未来,25%左右的毛利率,新房的销售毛利率保持在20%-25%,是合理水平。”

另外,值得一提的是,上半年处在风波中的恒大,净利润依然实现约105亿元,处于上游位置,但利润仍在下滑。

有分析人士认为,恒大利润的下滑与打折促销有关。据悉,恒大自去年2月份以来,多次推出阶段性特大优惠购房举措,借此加速回笼资金。

需要注意的是,虽然大部分房企收入和利润均实现增长,但净利润增幅远低于营业收入增幅,这意味着房企创造利润能力下降。

近年来房地产行业整体下行,房价被严格管控,调控愈发精细化,加上“三道红线”的重压,使得行业进入史上最严监管时代。

房企为求去库存、降负债,不得不采取以价换量,势必对利润产生一定影响。

房地产行业正从高速增长时期,过渡至中低速增长时期。

万科集团董事、总裁、首席执行官,集团合伙人祝九胜表示,从更长远的角度,行业一定要回到平均的回报水平。谁的精细管理做得好,回报水平就会高一点。

04

土储榜

行业容错率越来越小,城市更新或成拿地重要机会

“三条红线”、“贷款集中度”、“拿地销售比40%”“限价销售”等背景下,房企经营面临更大的考验。拿地能力,是决定房企经营水平的关键指标。

但这并不意味着,拿到了地就能想过去一样获得巨额收益。

为了补充“粮仓”,有些房企面临薄利甚至亏损抢地的尴尬局面。

据此前华安证券公布的报告对各城市热门地块测算结果显示,北京、无锡、济南、青岛、武汉、厦门等16个城市的热门地块净利率均低于10%,甚至是负数,比如,龙光竞得的深圳地块,其综合溢价率高达45%,但净利率为-3.8%。

实际上,在首批集中供地试点的22个重点城市中,大部分城市的盈利空间都受到挤压,很多地块面临亏损风险。

滨江集团董事长戚金兴就其在杭州集中土地市场获取的5块土地做了利润预测——即便在精干高效管理下,考虑到公司融资能力强、品牌影响大等因素,他的努力空间也只有1%-2%的净利润水平。

有行业分析人士表示,“2016年下半年之后拿地的项目,如果按限价销售,基本没有利润,稍有闪失就是亏损。”

回头来看2021年上半年重点房企的土储情况,在年报中公布了总土地储备的34家房企合计土储面积为213729万方。其中,榜首恒大总土地储备为21400万㎡,涉及778个项目,土地储备原值为4568亿元。其中一二线城市占比69.5%,平均楼面价2653元/㎡,三线城市占比30.5%,平均楼面价1470元/㎡。

文轩财经进一步了解到,今年上半年,恒大共计购得土地储备15幅,并就现有14个项目进一步购买周边土地,新购土地预计建筑面积771万平方米,主要分布于成都、大连、石家庄、长春、太原、长沙等城市。

由于坚持不拿地王,恒大的土储性价比较高,一方面土地持有成本较低;另一方面,存在较大让利空间,有利于加速回笼资金。

紧随其后的保利总土地储备为17263万㎡,上半年,保利将投资重点转战到三四线城市并减少了在集中供地城市的拿地。据悉,上半年保利在三四线城市的新增容积率面积同比增长了113.7%,占比达47.9%,增幅有19.9个百分点。

融创、万科分别以总土地储备16400万㎡、16066万㎡排名第三和第四。

目前,融创主要布局为一二线城市,土储占比约78%,强三线城市等占比约22%。在下半年拿地方面,按照融创中国的预计,下半年权益拿地销售比将控制在20%以内,全年权益拿地销售比将控制在30%以内。

另外,融创中国董事会主席兼执行董事孙宏斌称,目前基本不存在收并购市场。他表示,现在的收并购市场有一个特别大的问题,因为对每个企业都有负债总额的控制,现在有问题的公司都是有大量存量债的,如果并购之后公司的负债规模就超了。央行在定这个负债上限的时候没有要求企业降总的负债规模,主要是为了保持市场稳定,不准你升负债是控制风险,所以有问题的企业贷不了款怪不了央行的政策。孙宏斌还强调,“目前所有的企业无论你开什么价,我都是没有办法并购的,因为我还要同时并购你的债务。”

目前大多数企业因严格的政策管控,极力控制资本性开支。但排名第四的万科还保持了比较大的拿地力度,所以体现在报表上的数据就是,销售收入增加的同时净现金流在减少。

“集中供地”使得房企主业开发步入多元模式,华安证券认为,在“存量盘活”的背景下,越来越多的房企为了降低整体风险在获取土地端打出“组合拳”,将目光从瞄准房地产开发“上半场”的招拍挂转移到“下半场”的城市更新。

据克尔瑞数据统计,80%的TOP100上市房企、88%的TOP50上市房企均参与城市更新。

当前行业整体盈利能力下滑趋势很难改变,未来城市更新或成为房企重要发力点。

艰难的时代背景下,房地产行业容错率越来越小,有时拿错一块地甚至能定一家房企的生死。“稳”字成了上半年的主旋律。

但如何在“稳”的基础上,实现高质量增长是当下房企面临的一大难题,亟待解决。

05

负债榜

蓝光、绿地、三盛3家净负债率“超标”

除了在拿地方面的日趋谨慎,多数房企仍走在持续降负债的路上。

净负债率来看,蓝光以约228%的高净负债率居于首位,今年上半年,蓝光流动性出现阶段性紧张,4月份对外出售了下属蓝光嘉宝服务。

在中期业绩发布后,蓝光发展表示,未来将切实履行社会主体责任,积极解决当前债务问题,努力恢复正常运营,未来将努力实现“短期脱困、中期恢复流动性、长期良性发展”。

40家重点房企样本中,仅蓝光、绿地、三盛3家的净负债率“超标”,其余房企净负债率均在“安全线”以内。

值得一提的是,截止6月底的数据显示,恒大净负债率为99.8%,有息负债较去年3月底下降约3000亿元,实现一条“红线”转绿。这得益于上半年大规模的降价促销和包括资产处理等一系列的改善措施。据粗略计算,恒大上半年处置资产超百亿元。

有意思的是,营收榜排名第一的绿地控股,净负债率达120%,脚踩两条“红线”,对此,绿地控股总裁张玉良表示要“狠抓销售去化,狠抓现金回笼,狠抓交付供应”。

" 融创不仅要降负债率,也要降负债规模。" 在 2021 年中期业绩投资人会议上,融创中国董事长孙宏斌表示," 如果还像过去一样拿地,会吞掉很多利润,我们现在需要安全。"

" 世茂集团今年会采取比较谨慎的防守型策略,多销售、多回款,严控公司投资,不拿贵地,引进更多合作。" 世茂集团董事局副主席、总裁许世坛在中期业绩会上透露。

06

口碑榜

龙湖、保利、中海分列前三

外部销售数据固然重要,市场口碑也不可忽视。

俗话说:“金杯银杯,不如客户的口碑。”这句话被封为地产界的金科玉律,重视客户口碑的房企,才能走得更远。

通过网络数据收集、权威机构物业排名以及调查问卷3项标准得分进行加权计算,最终结果显示,龙湖、保利、中海口碑排行行业前三,表明市场对它们的认可,但也不乏反面教材。

从2月份成华奥园广场的“柱子房”事件到奥园半岛one业主集体退房风波,多次上演的维权事件,对奥园的品牌和市场口碑,造成了巨大的伤害,也给成都市场上的其他开发商们上了一课——客户的认可和口碑才是企业长远发展的源动力。

碧桂园集团总裁兼执行董事莫斌在2021年中期业绩说明会上表示,行业整体已步入新的发展阶段,碧桂园相信好的产品和服务是奠定企业良性发展的基础,始终坚持口碑至上,坚持长期主义,将继续践行“以客户为中心”的理念,持续提升全周期综合竞争力,努力打造“为社会创造幸福生活的高科技综合型的企业”。

07

专家怎么看?

预期略悲观,稳健仍为核心策略,未来趋向平稳化、高质量化

文轩智库、诸葛找房研究中心专家:在去年疫情的低基数对比之下,大部分房企数据表现上升,但仍有部分房企营收、净利润率等指标同比下滑,主要有两方面因素:一方面,从市场角度来说,土地市场竞争较为激烈,房企拿地成本相对较高,同时,“三道红线”金融监管政策趋严叠加楼市调控加码,企业在融资及对外销售方面均承受一定程度的压力,导致企业的利润空间在一定程度上有所压缩;另一方面,从企业自身角度来说,部分企业自身经营模式较为固化,针对特殊情况的反应能力与抗风险能力相对较弱,在一定程度上影响企业营收。

房企未来的发展机遇在于:①充分应用政策红利,例如限制拿地溢价率等措施或将在一定程度上缓解高价成本压力,②充分发挥自身优势,提高企业的核心竞争力,探求多元化销售途径,增加企业营收;③同时适时跟进城市规划建设,合理利用资源。

市场从供应端、销售端等多方面加强监管并提出多维度的质量要求,预计接下来房地产市场发展趋向平稳化、高质量化。

文轩智库专家、易居研究院智库中心研究总监严跃进:就当前房企实际的感受情况看,压力是在增大的,而且预期是略悲观的。所以销售数据虽然同比数据表现不错,但其实确实有错觉。对于此类房企来说,当前项目销售面临压力,同时也面临盈利方面的压力,尤其是降价力度略大的房企更是如此。

就目前看,政策以收紧为主。但是鉴于恒大债务事件,预计后续还是会形成一些新的情况,比如说在债务和企业经营风险方面,预计会有一些宽松类的政策。

对于毛利率等的下降,确实是行业所引起的。房企要做好经营,既要用专业化进行包装,也要积极寻找新业务。比如说,当前保障性租赁住房本身可能盈利空间不大,但如果房企系统去做这个业务,形成非常好的品牌,后续租客增多,也反而可以形成一些流量资源,即形成新的盈利机会。

08

未来展望

利率回归合理水平,房企回归“正确姿势”

据统计,今年前7月全国房地产调控高达352次,而去年同期为336次,尤其是刚刚过去的7月,自上而下密集的调控政策多达66次,刷新了2021年最高纪录。

众生百态,有的房企断臂求生,在生死边缘挣扎;有的房企则选择勒紧裤腰带过日子。

去年上半年,因疫情防控,销售基本处于半瘫痪状态,去年同期基数不高,因此各大房企销售、营收、利润等数据均出现较大幅度上升,数据表现比较“好看”。

但需要警惕的是,仍有部分房企净利润等指标呈现同比下滑。

这也再次印证像过去一样躺着都能赚钱的房地产时代已成为过去式,伴随着三道红线、集中供地等游戏规则的增加,房地产行业利润下滑已成为趋势,企业分化逐渐加剧,生存难度增加。

一方面,由于限价政策在高能级城市的严格实施,毛利率下降属于行业趋势,未来房企保持20-25%的毛利率。因此确保盈利水平的健康稳定对房企后期发展尤为重要。

另一方面,土地红利消失、融资难度加大,当下房企们需要努力寻找培育多元增长曲线,加强精细化管理,增强服务黏性,包括物业服务、商业、租赁住房等业务。

随着调控的进一步升级,地产发展逻辑由“做大做强”向“做精做厚”演变,强调规模、效益和安全三者平衡发展。

只有敬畏市场、不断提升自身实力的企业,才能在这轮调控周期中,实现安全、健康、长远的发展。

诚然,曾经以高杠杆撬动高增长的房企们,不得不向“低债、低息、低杠杆”转型,因为这才是在当下市场“活下去”的“正确姿势”。

文轩指数评测维度说明:

1.数据源:文轩指数数据库、克而瑞及贝壳研究院;

2.测评维度:TOP40房企财报公开数据,文轩指数采集销售、营收、负债、利润、土储等信息、第三方物业榜单排名及网络问卷调研3方面加权计算所得,总分30分。

3.采样:2021年1月-6月TOP40房企财报及口碑。

4.榜单所有计算数据均进行加权处理。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司