- +1

业绩巨亏,股价一个月暴涨1.5倍,“全球第一”的想象空间有多大?

业绩巨亏,股价一个月暴涨1.5倍,"全球第一"的想象空间有多大? 原创 锐眼哥 财经锐眼 收录于话题#光伏电池,1#光伏,15#HJT,1#爱康科技,1

光伏对光电转化效率、降低成本的更高要求,推动着产业链的技术更新,光伏组件核心电池片正处于从P型向N型升级转换的过程,新的技术路线往往给资本市场带来新的故事。

目前,光伏电池主流使用的为P型PERC电池,全球市占率超过65%,但这种P型电池的光电转换效率存在瓶颈,转换效率很难超越24%。

出于提升光电转换效率和降低光伏产品成本考虑,N型电池成为光伏下一代电池升级的技术路线选择。当前出现的N型电池技术路线有HJT、TOPCon、PERT、IBC等,其中市场反应较为积极的是HJT异质结电池技术路线。

因此,随着光伏产业规模的不断扩大,A股对HJT异质结电池的炒作也正在如火如荼的进行着。

比较能突出市场对HJT炒作情绪的事件就是近期对爱康科技(002610.sz)的炒作,虽然半年业绩亏损数千万,但由于HJT电池的投产预期以及HJT电池发明人的加盟等消息刺激,公司股价在近一个月大涨超1.5倍。

业绩由盈转亏,股价一飞冲天

爱康科技的主营业务为光伏边框、支架、高效电池组件产品以及新能源及综合发电服务,其中高效电池组件产品即公司生产的HJT异质结电池,据公司报告该电池平均转换效率在24.5%以上、双面率达95%以上。

按这个业务布局看,公司应该是一家地地道道的光伏概念股,自今年3月至8月初,A股光伏板块涨幅约50%,但在这期间爱康科技的股价不仅没随板块大涨,反而下跌了近30%,直到8月初才突然触底反转大涨,并在短短一个月大涨超1.5倍,最新市值达到237亿!

(爱康科技年内股价走势截图)

了解一点A股光伏产业链以及爱康科技基本面的人应该知道,爱康科技的业绩烂是A股光伏产业链中出了名的,不光业绩烂,公司流动性还偏紧张。

今年上半年,针对公司2020年报,因为在流动负债高企的情况下进行大额股权投资,公司大量资产被用于担保借款导致权利受限的情况,还受到交易所的问询。

在多种不利因素下,公司控股股东及其一致行动人还在7月底扔出一份减持公告,7月21日通过大宗交易方式减持116.46万股,随着这份减持公告的落地,公司股价也开始止跌筑底。

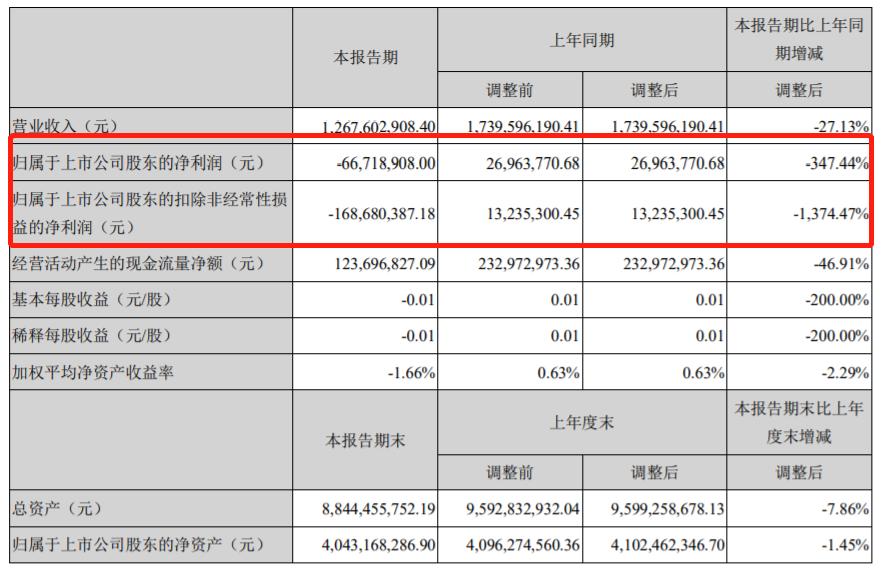

到8月28日公司发布半年报再次证实公司业绩之烂,爱康科技半年报显示,上半年营收12.67亿、同比下滑27.13%,实现归母净利润亏损6671.89万、同比暴跌347.44%,去年同期公司业绩还盈利2696.38万,扣非净利润更是暴跌1374.47%。

(爱康科技半年报截图)

然而,业绩的巨亏并不影响公司股价暴涨,在业绩公布之前公司股价就已经从底部上涨了超80%,亏损的业绩公布之后,至今又涨超40%,短短一个月累计涨幅超过150%!

股价突然暴涨的原因可能与公司近来的几个动作有关。

专家加盟、强强联合,极具想象力

股市是一个讲预期、讲故事的地方,亏损不要紧,亏了未来才有上涨空间,再加上一些名人、巨头的背书加持,这样的公司自然更具想象力。

爱康科技半年报显示,公司拥有苏州、泰州、赣州、湖州四大基地,计划五年内实现22GW的异质结电池产能,力争成为HJT异质结电池领域领军企业。其中,湖州基地为国内首个建成GW级基地,规划产能6GW异质结电池、6GW高效组件,计划今年年底将湖州基地2.4GW产能投产。

据媒体报道,近日爱康科技异质结负责人表示,爱康科技或将成为全球最大的异质结生产企业。

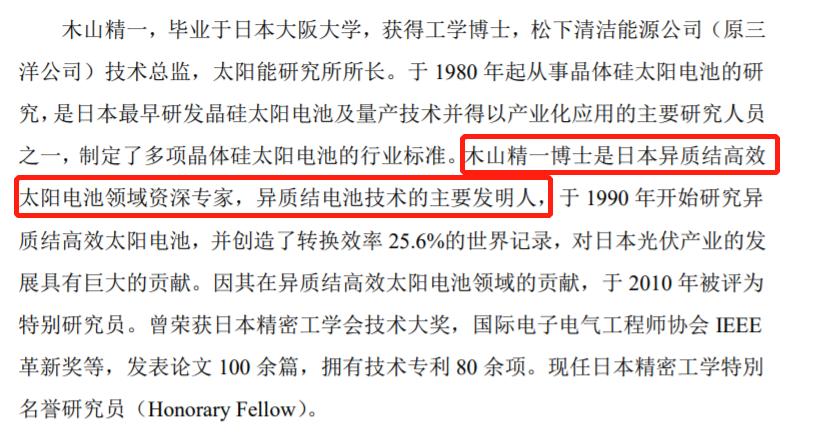

“全球最大”本就极具想象力,早在今年4月7日爱康科技就公告,聘请木山精一博士为公司首席技术顾问。根据介绍,木山精一为松下清洁能源公司技术总监,太阳能研究所所长,是日本异质结高效太阳能电池专家,异质结电池技术的主要发明人。

(爱康科技公告截图)

今年8月13日,爱康科技又与浙能电力(600023.sh)签署投资协议,浙能电力以3亿元认购爱康光电新增注册资本,完成后浙能电力持有爱康光电20%股权,增资资金全部用于HJT异质结电池及叠瓦组件项目建设。

浙能电力是浙江省能源集团旗下控股子公司,主营火力发电业务,此次合作被市场认为是强强联合。

HJT电池正值商业化前夕

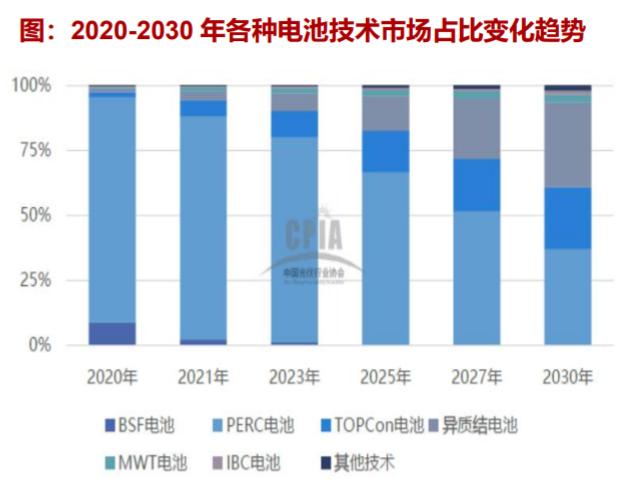

随着技术更迭进步,目前HJT异质结电池的光电转化率已经超过PERC电池,只是自2015年之后PERC电池替代BSF电池,至今PERC的全球市占率已经高达65%-70%,市场预计PERC的市场占有率将在今年达到峰值,之后将逐渐被N型电池所替代。

(资料来源:浙商证券研究报告)

从这个趋势图来看,TOPCon与HJT两种N型电池技术路线并驾齐驱,但最终还是HJT市占率更大。相比HJT,TOPCon的转化率和双面率都略低于HJT,但在成本方面较HJT更具优势,这应该是市场预计短期TOPCon市占率将大于HJT的一大原因。

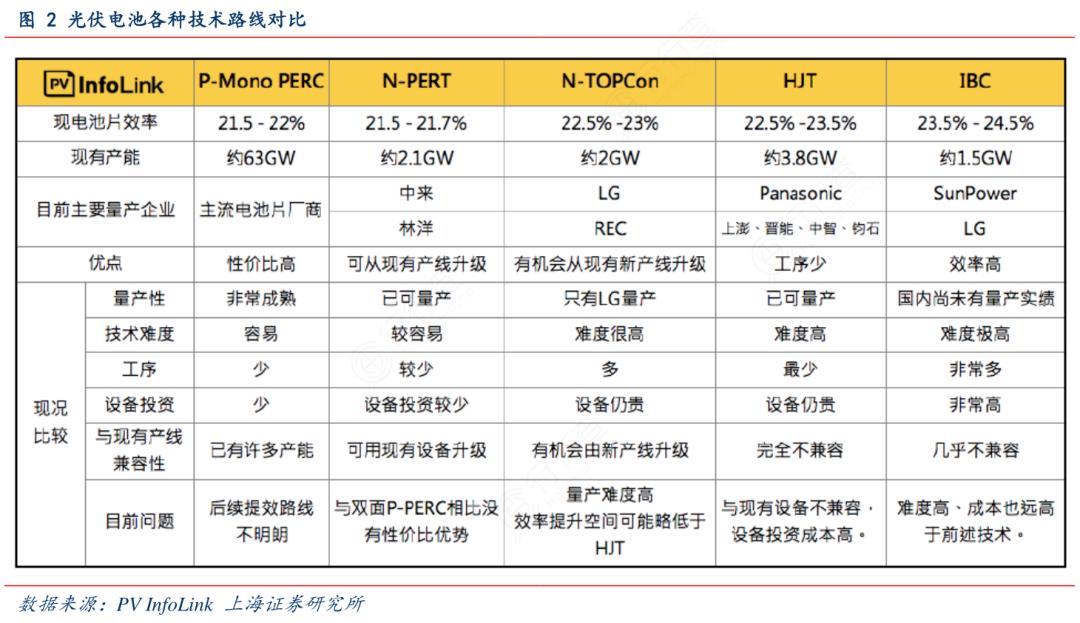

(资料来源:上海证券研报)

从现有产能来看,目前HJT产能已经占优,未来HJT电池爆发还需要看设备及材料方面的降本情况,无论是TOPCon还是HJT,目前面临的问题都是技术难度高、设备贵,随着未来金刚切线等设备及硅片、银浆成本的不断下降,HJT电池有望迎来量产商业化。

但这显然不是一簇而就的,按照光伏协会的预测数据,HJT至少要到2025年之后才会起量,而当前阶段即使不考虑成本,最大的问题是不能与现有产线兼容,这也就意味着需要重新建设产线,产线建设到真正投产再到量产也需要时间周期。

所以,从HJT成本、技术、设备、兼容性等各方面考虑,要在今年投产2.4GW HJT电池,未来5年实现22GW异质结电池产能,具体情况还有待观察。

只是,叠加HJT市场发展阶段、爱康科技在HJT领域的布局以及HJT发明人的加盟背书等因素,确实给了公司股价足够的想象空间,全球第一的目标其实也不错!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《业绩巨亏,股价一个月暴涨1.5倍,"全球第一"的想象空间有多大?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司