- +1

一支词典笔,抵得过K12?

©科技新知 原创

作者 | 柠檬 编辑 | 伊页

今年的暑假对在线教育来说并不快乐。

“双减”政策落地后,主打K12学科教育的在线教育公司纷纷跳水、被迫转型,匆匆探寻新道路。这场行业剧变之后,头部上市企业的第一份财报就令人十分期待。

当新东方以及好未来两家龙头宣布取消近期财报的发布后,从教育硬件转型的“新贵”网易有道,其财报就更加引人关注。

比起其它公司的狼狈,网易有道CEO周枫在电话会议中显得格外从容,大方地谈到双减对公司的影响。拥有多条业务线并行自然是其底气来源,但这份底气究竟虚实几何,还需要依靠数据来下最终结论。

01

高增长的背后是亏损

在一众哀嚎声中,网易有道的Q2财报显得格外亮眼。

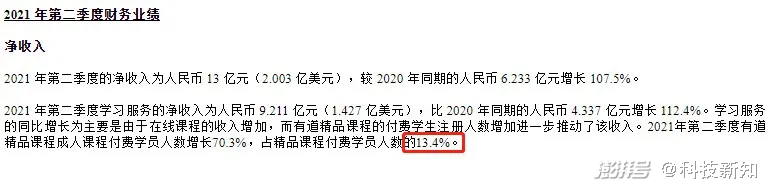

在2021年第二季度,总净收入13亿元人民币,较去年同期增长107.5%,从业务结构来看,学习服务的净收入超过9亿元人民币,贡献了近七成营收。这其中的K12业务,在整体营收中占比并没有过半。

“我们相信,占收入一半以上的其他业务不会受到监管的直接影响。”周枫的自信逻辑来自于此。

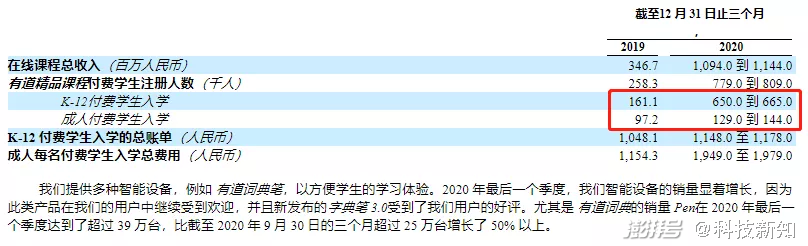

但是在财报中,有道特地说明,“学习服务的同比增长主要是由于在线课程的收入增加”,而在线课程中,有道精品课是绝对的主力。数据显示,在线课程总收入共11亿元人民币,有道精品课占比超过九成,同时在该业务中,K12学生是主要用户群体。

如果从人数来看,精品课付费学员人数增速高达129%,大幅度增长带动学习服务业务营收同比增长112.4%,但如此高的增速背后,92万的学员数量中成人学员占比仅13.4%。

如此来看,K12业务的影响可能会比想象中的更大。但硬件业务的高增速是否意味着网易有道拥有了“第二增长曲线”?

在所有业务中,增速最快的莫过于学习产品,较 2020 年同期增长 138.8%。有道特别指出,是由于词典笔销售额大幅增长。

然而,与高增速形成鲜明反差的是营收数据,该业务净收入不过2亿元,仅占总净收入的15%,虽然学习硬件产品是有道的老业务,但明显在线教育才是主要营收来源。

从收入来看,网易有道Q2的标签大概是高增长,但高增长的收入只是一个光鲜的表面,里子的优劣还需要净利润来定义。

从财报中能够明显看出,有道依旧没有实现盈利,甚至亏损有扩大趋势。与去年上半年4.2亿的亏损相比,今年上半年净亏损高达8.5亿元,增速高达102%。

在营业费用中能明显看到,营销费用占比较大,达到81%,同比增长118.6%,高达9.7亿元。对此官方的解释是“主要是由于加大了销售和营销力度与我们的学习服务和产品相关,以及由于销售和营销团队的扩大而产生的补偿费用增加”。

在2019年第二季度,这一项费用支出仅1.22亿元,2020年同期费用高达4.45亿元,同比增长264.4%,可以看到今年的增速已经大幅下降,不难推测出是受到政策风向影响,去年暑期档的烧钱大战在今年几乎熄火。

在K12市场,用亏损换市场是惯用手法,如今整个市场受到重创,不少在线教育公司开始把目光转向其它教育市场,有道也表示,“对于在线课程部分,有道将重点关注成人课程和STEAM课程;对于学习产品,有道词典笔产品已经实现规模和盈利能力,未来将继续推出更多产品。”

而成人教育、素质教育、教育硬件这三个板块,也是大部分准备转型的在线教育公司的首选,这种用亏损换市场的打法或许还会再次出现。目前,已经有多家企业开始试探教育硬件的可能性,有包括字节跳动在内的互联网大厂,也有猿辅导等在线教育独角兽,如果学习硬件也成为红海,营销和推广费用或许也将进一步扩大。

目前网易有道的K12业务已经开始调整,包括停止暑期课、取消周末课程等,相关业务部门也在精简,K12的辉煌时期一去不返,财报数据必然将受到较大影响,当费用的减少补不齐收入的降低,亏损势必会进一步扩大。

在离开K12的下一个季度,网易有道能够依靠什么填补这个空缺?

02

多管齐下难补K12窟窿

在教育服务市场,网易有道一直都是多条腿跑路,但如果想靠其他板块填补K12的空缺,恐怕还是比较困难。

成人教育是门好生意,有道早早地认识到这一点,也早早地开始了自己的布局。2014年,网易有道推出有道精品课,围绕全年龄段提供课程服务,但从历年财报数据来看,有道精品课的主要营收依旧是靠K12撑起来。

自2018年提出“All in K12”的口号,在线教育业务就成了网易有道最大的收入来源,在招股书中也明确提到,K12付费学生人数远远多于成人付费学生。

2021年3月,有道精品课宣布进行新一轮整改,“网易有道的成人学段课程将全部整合至‘网易云课堂’,未来有道精品课将聚焦于服务中小学用户。”从这一动作中不难看出有道对成人教育赛道的看好,意欲把这一业务摆到更重要的位置,培养成下一条增长曲线。

但是,成人教育市场大而杂乱,能够细分成多个赛道,且每个细分赛道都早有玩家入驻,网易云课堂的课程种类繁多,并未在某一领域深耕,造成其在各个方向占有率都不高的局面,在整个成人教育市场并没有走出明显的优势。

就Q2财报数据显示,本期成人付费用户虽然增速高达70.3%,但仅10万人左右,用户规模并不大。反观猿辅导旗下主打成人职业教育的粉笔APP,2020年九月,付费用户已经超过580万人。

而在素质教育市场,网易有道从2016年起开始布局,从编程到美术均有涉猎,例如最早推出的有道小图灵就是一款编程课,致力于信息学培训,然而据公开消息,仅在北京地区被部分中小学引入。

2020年上线的围棋课程有道纵横在市场上反响较好,作为针对4-8岁儿童的启蒙课程,成为目前唯一一款“爆品”。据2020年财报显示,第四季度有道纵横的续报率高达70%,而本期电话会议中,有道纵横课程续报率已经高达90%,但学员规模如何并未透露。

而同样针对素质教育的猿辅导斑马AI课系列,于2020年实现超50亿的收入,今年更是推出南瓜科学在这一赛道加码。作业帮也凭借小鹿素质课加入STEAM教育赛道,除了在线教育行业中深耕多年的两大独角兽,在已上市的在线教育头部公司中,新东方、好未来等也纷纷抢占市场。

2021年,网易有道再次推出新产品星际小方,联动有道小图灵加码少儿编程赛道,但新产品的竞争力有待考验。教育硬件的血统注定有道并不是纯粹的在线教育公司,而面对深耕教育的对手,网易有道的优势恐怕并不在教育。

在线教育确实为网易有道贡献了大部分营收,但K12业务的疯狂无法复制,无论是成人教育还是STEAM教育,市场规模都很难在短时间内与K12比肩。

想填补K12的空缺,比起教育服务,网易有道最好的选择可能会是教育硬件吗?

03

长期才是最优解?

当网易有道决定回到教育硬件,长期主义将成为必选项。

2021年,网易有道推出新产品词典笔3.0,持续推动学习产品营收上涨,就财报数据来看,似乎硬件已经成为了“第二增长曲线”。

然而实际的战场上,有道也走得艰难。深耕翻译产品的选择让网易有道在词典笔市场有一定的声誉,但整个教育硬件市场竞争异常焦灼。

从产品功能上看,市面上各个品牌都大同小异,除了点读、翻译等基础功能,搜狗糖猫词典笔、网易有道词典笔、科大讯飞阿尔法蛋词典笔等纷纷做起加法,搭载古诗词、天气等多种功能,以增加产品优势。而有道系列产品除了价格偏高,在性能、词库等方面均没有太大优势,这也就意味着可替代性较高。

当产品功能拉不开差距时,有道决定在内容上开始发力。近日,网易有道宣布与人教社建立合作,与课本相结合开发新的词典笔,期待用这支笔打开学校的市场。这并不是有道的第一次尝试,近几年的时间中,有道一直推进词典笔入校园的进程,但均为公益活动。

据公开消息,网易有道于今年6月份向河北石家庄市第二中学南校区和衡水市第二中学捐赠词典笔,推进校园信息化建设,目前,有道已经与近500所学校建立合作,捐赠词典笔,助力智慧校园建设。

这次与人教社的合作,更是将有道词典笔与“正版教材”进行联系,希望能够扩大词典笔的使用场景,让词典笔能够真正地被学校主动接纳。然而词典笔能否在全国范围内顺利铺开仍旧充满许多不确定性。

目前人教有道词典笔已经在天猫等渠道开始预售,定价1299元,是系列中定价偏高的一款。而“正版音频”也并非很难获取,无论是正版磁带还是MP3音频都随处可见,价格也非常便宜,家长是否会因“正版音频”而愿意为词典笔支付高价,我们不得而知。

除了产品的竞争力问题,硬件产品对研发周期的需求也值得关注。虽然有母公司网易提供的运营支持,投入的研发成本也需要较长的时间才能转化为产品,想在短时间内快速发展壮大并填补K12的空缺,困难不小。

如今K12缺位,被迫转身的网易有道势必需要一个适应期。

据网易集团公布的消息,其董事会计划自9月2日开始,在不超过36个月的期限内,可在纽交所公开购买总金额不超过5000万美元流通在外的有道美国存托股。这一举动意味着有道方面已经做好继续亏损的准备,希望市场能够给予自己更多的耐心,并看好自己的长期发展。

亏损依旧是近期网易有道需要考虑的问题,当K12的快车道走到尽头,业务方向被迫调整,网易有道开始冷静,重审自己的未来。

高瓴资本创始人张磊曾经说过,“长期主义不仅仅是一种方法论,更是一种价值观。流水不争先,争的是滔滔不绝。”或许,长期主义不仅仅是网易有道的最优解,也是目前的唯一解。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司