- +1

暴跌80%,存货2倍于市值,下一个康美?

暴跌80%!存货2倍于市值,下一个康美? 原创 十字路口 东方财富网

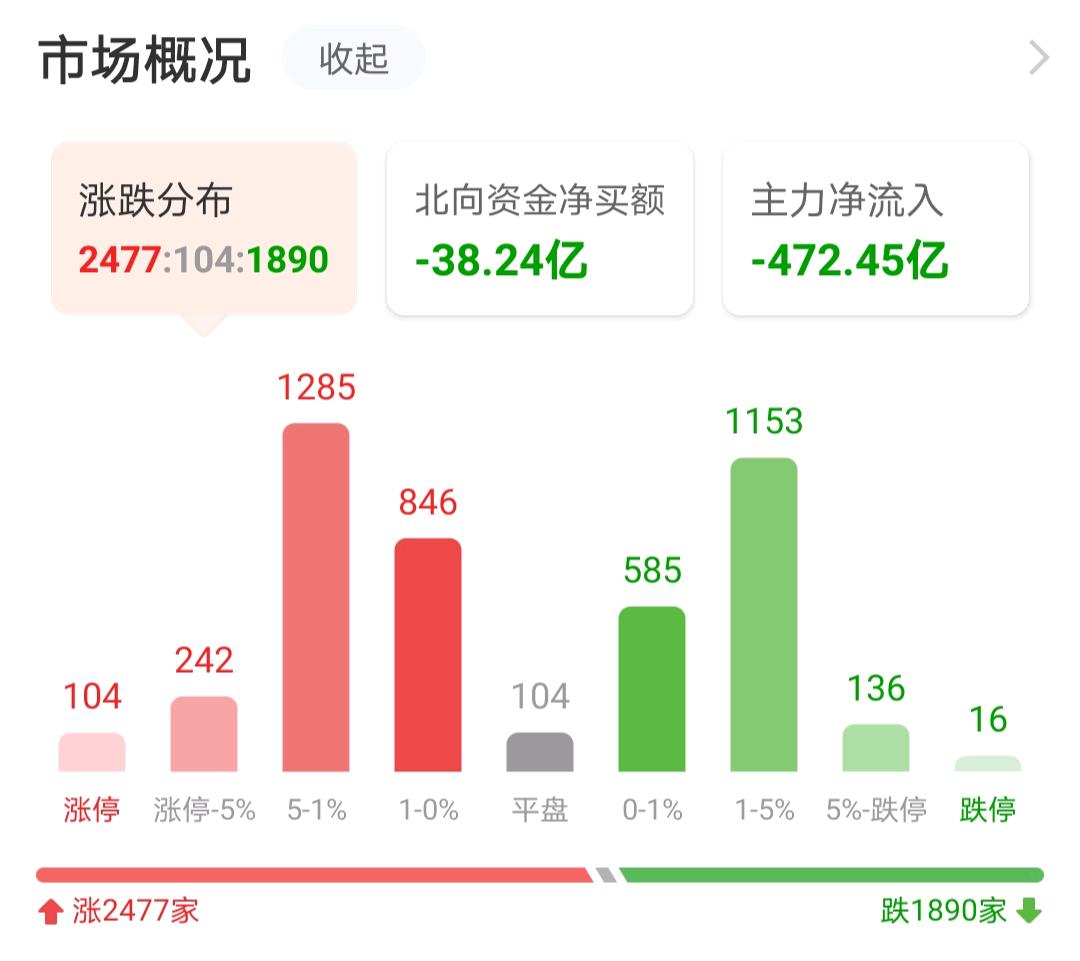

9月13日三大指数分化,芯片股走弱,科创50指数跌近3%,两市成交额超1.4万亿,连续第39个交易日破万亿。涨跌家数方面,上涨2477家,下跌1890家。

01

煤炭ETF成年内首只翻倍ETF

万万没想到,煤炭ETF成为了今年首只翻倍的ETF。煤炭ETF上周大涨13.59%,成为周涨幅最大主题。9月13日,煤炭ETF再度大涨超5%,成交金额6.37亿元,年初至今累计涨幅达到了101.29%,成为今年首只翻倍的股票ETF。

中金公司研究指出,最近动力煤库存不断走低,基本面依然偏紧。向前看,虽然煤炭产能批复有所增加,但受环保、安检与重大赛事活动影响,预计短期内供应端的约束可能会依然存在,增量较为有限。冬天临近,预计需求旺季即将到来,但当前动力煤库存天数仅10天左右,因此电厂有较强补库需求以维持正常运转。

不过中国煤炭运销协会表示,综合来看,随着主产地煤炭产能加快释放,预计后期煤炭供应有望保持增长,煤炭需求将有所减弱,煤炭市场供需形势将继续改善,市场煤价格将有所回落。

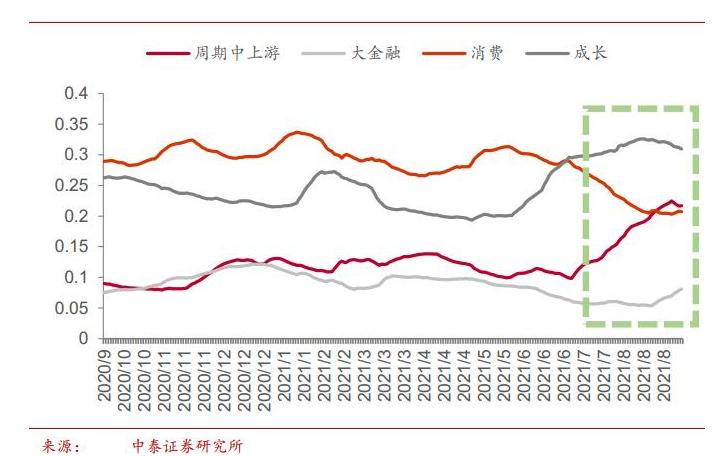

而周期股的火爆离不开公募的“调仓换股”。中泰证券近期研报指出,从今年7月份开始公募对消费仓位进一步降低,大金融配置比例有所上升但仍处于低位,而周期中上游个股则获得显著提升。

开源证券投资策略认为,第二轮顺周期即将开启。传统中上游企业的重估当下已是市场新共识。

开源证券认为,本次行情的幅度和持续性已经超越了上一轮供给侧改革,比肩2006年时的“波澜壮阔”,这两段行情的一个共同特征是周期股跑赢商品,由于股票是对长期盈利的定价,商品更多地反映短期的矛盾,此前提示的能源转型下的隐藏剧情在展开,而投资者也开始了自身认知变化的周期性转变。

02

量化基金香港5倍配资?

说起最近A股市场成交量上万亿,量化基金做了一定贡献。

据券商中国9月13日报道,一位香港基金经理透露,现在A股市场的外资主力并非海外基金,而是在香港拿到牌照的内地量化基金巨头。这些基金在香港低息环境下放5倍杠杆高频交易A股。

不过对于量化交易到底有没有使用高杠杆,目前市场对此说法不一,正所谓仁者见仁智者见智。

而上述证券时报文章也承认,内地量化基金在港利用高杠杆交易A股的可能性是存在的。但这种现象是否普遍,规模究竟有多大,扩张速度如何,仍不得而知。

03

人参之王股价暴跌80%

谁能想到,在股价暴跌超80%后,有A股“人参之王”之称的紫鑫药业虽然手握价值68亿的人参,但却穷的连工资都发不上了!

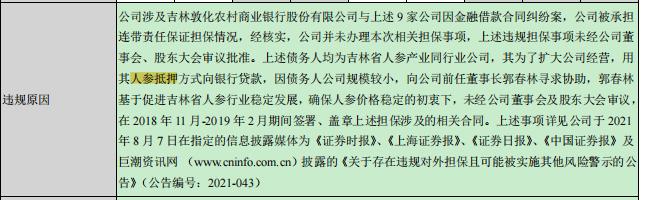

9月7日,紫鑫药业宣布违规担保事项解除。紫鑫药业帮9家同行业公司提供借款的连带责任担保合同,其合计金额高达3.4亿元。公告表示,这9家公司已还完银行贷款,所以紫鑫药业违规担保事项得到解除。

而有分析指出,为同业公司提供担保的紫鑫药业,其实是泥菩萨过江自身难保。

公开资料显示,紫鑫药业成立于1998年,是一家加工销售中成药、人参等产业的企业,于2007年在深交所成功上市。在中证行业分类(2014)的中药板块中,A股有69家中药上市公司,截至今年上半年,其中6家企业上半年亏损,而紫鑫药业的亏损金额排名第三。

04

累计亏损超9亿

坦言“欠薪、欠税、欠息”

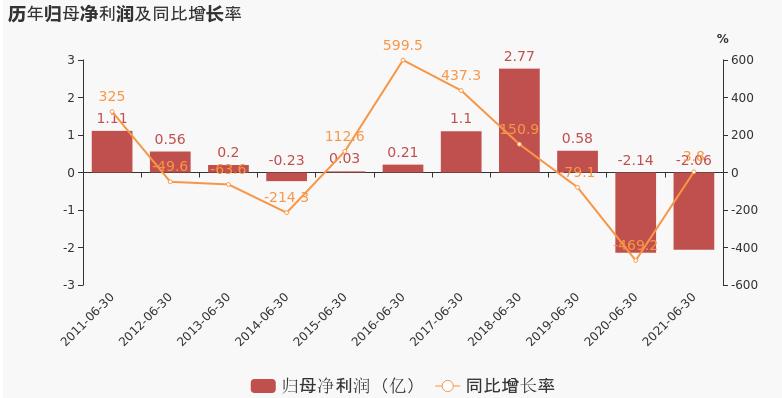

今年8月30日,紫鑫药业披露的2021年半年报显示,公司实现营收1.26亿元,同比增长6.8%;净利润亏损2.06亿元,去年同期亏损2.14亿元;扣非净利润亏损2.1亿元,去年同期亏损2.25亿元。

数据显示,紫鑫药业2019年以来,扣非净利润已经累计亏损9.48亿元;自2020年以来,净利润已持续亏损9.12亿元。

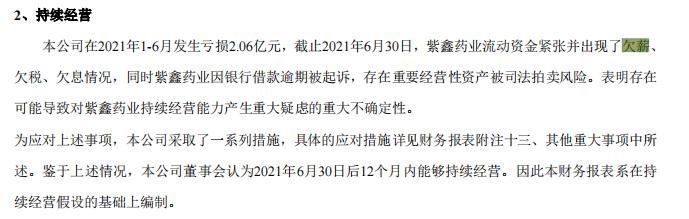

同时紫鑫药业在半年报中直言,公司流动资金紧张并出现了欠薪、欠税、欠息情况,同时紫鑫药业因银行借款逾期被起诉,存在重要经营性资产被司法拍卖风险。表明存在可能导致对紫鑫药业持续经营能力产生重大疑虑的重大不确定性。

最新公告显示,紫鑫药业及子公司吉林紫鑫初元药业有限公司、吉林草还丹药业有限公司最新逾期债务金额合计达25亿元,占最近一期经审计净资产的67.17%,占总资产的 23.91%。

05

手握68亿人参

为何欠薪欠债

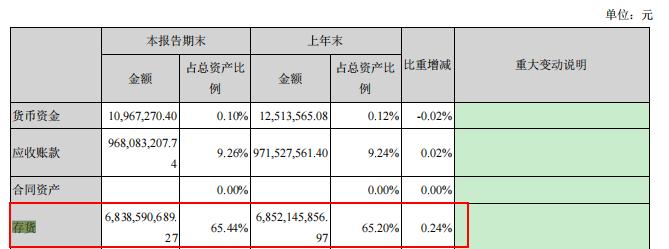

另一方面,紫鑫药业却手握68亿存货。半年报显示,2021年上半年,紫鑫药业的存货高达68.38亿元,占总资产的65.44%,而这68亿元的存货在2018年底就已经存在。

而价值68亿的存货是什么概念呢?目前紫鑫药业的市值为35亿元,存货的金额2倍于总市值。

按照通常印象,人参是非常名贵的中药材,为何68亿的存货不能变现用来还债发工资呢?

首先是据紫鑫药业2021年半年报显示,公司的人参有一部分已经做了抵押。而这还涉及到了违规担保。

其次在囤积大量人参后,市场环境发生了变化。2019年,公司人参深加工产品人参提取物受到宏观环境影响基本停滞;2020年突发疫情,公司人参产品销售终端如专柜、药店基本停滞。

人参滞销,紫鑫药业的股价也随之暴跌。自2019年,人参业务受打击后,两年半的时间股价里,紫鑫药业的股价跌超80%,即便近期反弹,总市值也只剩下巅峰时期的六分之一左右。

中国经济周刊引述市场观点认为,高库存会带来存货跌价的风险,甚至有可能成为资产减值“雷”。2018年,公司人参产品的毛利率为66.51%,2019年高达92%,而2020年,毛利率低至20.4%。人参曾经为抱着“囤货战略”的紫鑫药业带来盈利,现在也让其进入亏损阶段。

中国经济周刊文章甚至发出拷问,早在2009年,康美药业囤货药材三七,后来这些存货价值大幅减值近200亿元,还发生了A股医药行业最大的财务造假丑闻,2019年公司变更为“ST康美”。紫鑫药业会是下一个“康美药业”吗?

06

后市展望

对于后市,机构纷纷发表看法。

中信证券表示,四大信号已明确,风格切换进行时,配置上依然建议保持均衡,重心继续向价值偏移,结合景气与估值,寻找细分赛道正向预期差,具体从三个方向入手:左侧布局价值板块中高景气的消费和医药细分领域;继续聚焦制造和科技板块中三季报有望超预期的机械、军工、半导体、锂电;关注A股金融板块和港股互联网龙头的估值修复机会。

安信证券认为,今年在双碳与供需缺口背景下,新能源与旧能源都有高景气属性,因此出现了轮动表现,但新能源景气本质是渗透率长逻辑,而旧能源最终是找到新的价格波动中枢。站在当前时点,该机构认为以“宁组合”为代表的高景气长赛道这一A股主线新一轮行情正蓄势待发。

西南证券表示,近期煤炭、钢铁、有色等资源周期股的行情仍在持续。下半年,煤炭、钢铁、有色等行业供需错配的逻辑依然存在:一方面,“双碳”+疫情背景下,上游资源供给端扩产仍然受限,此外经济复苏+能源转型,下游需求旺盛。资源板块的业绩将继续保持较高增速,行情有望持续到四季度。

仅供投资者参考,不构成投资建议

原标题:《暴跌80%!存货2倍于市值,下一个康美?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司