- +1

IPO观察|主动和小米比较、研发比例仅约3%,联想集团拟登科创板

IPO观察|主动和小米比较、研发比例仅约3%,联想集团拟登科创板 原创 红星资本局记者 红星资本局

红星资本局原创

记者|杨佩雯

编辑|陶玥阳

10月4日,联想集团(00992.HK)发布公告称,其已向上交所提交包括招股书在内的申请材料,且已收到确认受理申请的函件。

对于联想集团即将登陆科创板一事,有人欢呼全球“PC之王”回A,也有人质疑它的科创含量。

红星资本局注意到,联想集团把小米集团(01810.HK)列为同行业可比公司。

小米自港股上市以来,一直在“究竟是硬件公司还是互联网公司”这一问题上挣扎。目前,市场给予小米硬件公司的估值,而从硬件公司的角度出发,联想集团研发投入占营收的比例低于小米。

报告期内,研发与营收之比徘徊在3%左右的联想集团,凭什么登陆科创板?

资料图 来源:IC photo

资料图 来源:IC photo 被誉为全球“PC之王”

被誉为全球“PC之王”个人电脑仍是联想最粗的一条腿

上交所官网显示,联想集团发行存托凭证(CDR)并拟在科创板上市的申请,已于9月30日获受理。联想集团此次拟公开发行不超过13.38亿份CDR,拟募集资金约100亿元。

需要说明的是,联想集团是继9月17日证监会发布《关于扩大红筹企业在境内上市试点范围的公告》后,首家以CDR形式回A的红筹上市公司,也因此备受关注。(注:红筹公司,指注册地在境外,但主要经营活动在境内的企业。)

截图自上交所官网

截图自上交所官网公开资料显示,1994年,联想集团在香港上市,并于次年发行美国存托凭证(ADR)。2005年,联想集团完成了对IBM个人电脑事业部的收购,自此逐步登上全球“PC之王”的宝座。

招股书中引用的第三方数据显示,联想集团的个人电脑业务在2019年度与2020年度销量持续引领市场,产品在全球的市场占有率排名第一。

红星资本局注意到,在2018/19财年、2019/20财年及2020/21财年,联想集团的营收分别为3423.83亿元、3526.76亿元和4116.20亿元,实现净利润42.47亿元、55.94亿元和86.85亿元。

其中,个人电脑和智能设备产品在过去三个财年贡献的营收比例均超过75%,分别是2581.07亿元(75.39%)、2771.78亿元(78.59%)和3287.44亿元(79.87%)。

为什么联想集团会选择回归国内上市?市场上有观点认为,联想集团希望回归科创板能获得更高的估值。

红星资本局发现,近一年来,联想集团的股价长期处于10港元/股以下,仅在今年3月末短暂触达过11.36港元/股。以10月6日的收盘价9.25港元/股计算,其总市值约为1114亿港元。

对于回归国内上市,联想集团董事会主席兼CEO杨元庆曾在今年2月解释称,联想业务的根扎在中国,一直期望在国内上市,但过去由于政策方面的原因,海外上市的红筹没有重新上市的机会。

杨元庆还称,联想和国内资本市场的连接不够,希望借助科创板和更广大客户、消费者建立连接和沟通,增进公司资本结构的多元优化,壮大资金实力。

研发比例仅3%左右

研发比例仅3%左右不及小米

在联想集团欲登陆科创板的消息传出后,质疑声不断。最常见的问题是:联想有什么科创成果?

红星资本局发现,联想集团的研发投入由费用化金额与资本化金额组成,在过去三个财年中,公司研发投入分别为102.03亿元、115.17亿元和120.38亿元。

杨元庆在接受媒体采访时曾公开表示,如果联想集团能在科创板上市,将成为现有科创板上市公司中研发投入最高的企业之一。

杨元庆在接受媒体采访时曾公开表示,如果联想集团能在科创板上市,将成为现有科创板上市公司中研发投入最高的企业之一。那么联想集团的研发投入在行业内究竟是什么水平?

实际上,联想集团在研发上的投入不低,但与营收的比例却不突出,因此一直被外界诟病。

在招股书中,联想集团列出了三个同行业可比公司,分别是惠普公司(HPQ.US)、小米集团和浪潮信息(000977.SZ)。其中,联想集团的市盈率约为10.01,小米集团的约为14.25,浪潮信息的动态市盈率约为25.81。

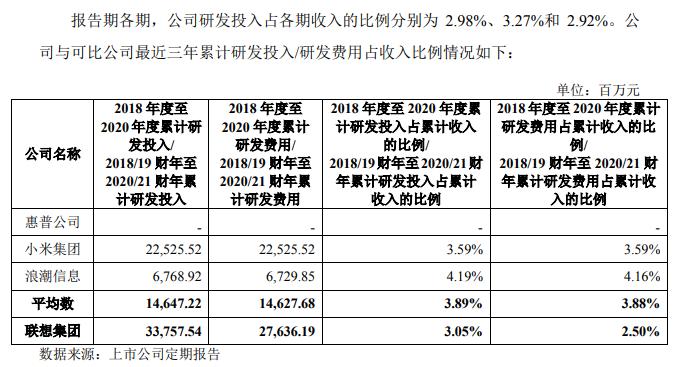

最近三年,联想集团研发投入占该报告期内收入的比例分别为2.98%、3.27%和2.92%,徘徊在3%左右;三年累计研发投入占收入的比例为3.05%,累计研发费用占收入的比例为2.5%。

除了尚未公布相关数据的惠普公司外,联想集团不管是研发投入占比,还是研发费用占比,均低于小米集团和浪潮信息。

截图自联想集团的招股书

截图自联想集团的招股书值得一提的是,2020年,科创板公司的研发投入与营收之比的中位数为9%,甚至有公司的这一比例超过50%。

如果说联想集团是因为赚得多,所以才显得研发投入占比小,那不妨看看华为。2020年,华为全年的销售收入约为8914亿元,当年支出的研发费用为1419亿元,约占全年收入的15.9%。华为的营收是联想的2倍,但研发的费用却是联想集团的10余倍。

符合科创板上市要求

符合科创板上市要求杨元庆:计划未来三年研发投入翻番

对于外界的质疑,联想集团在此次的招股书中一一进行了回应。

从招股书来看,联想集团的业务主要分布在计算机制造业、智能手机行业和数据中心设备制造业这三个行业中。

联想集团在招股书中表示,其符合科创板“新一代信息技术”的行业定位,业务/产品所属领域分别是该行业下的“物联网和智能硬件”领域和“云计算”领域。

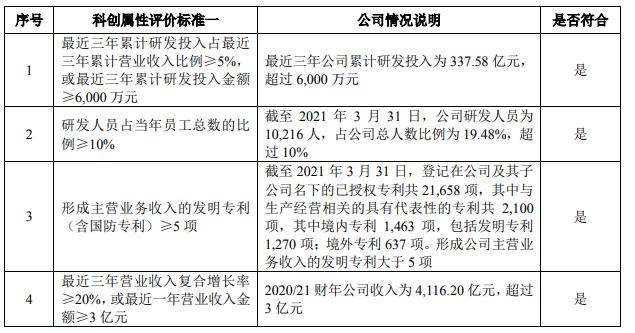

根据相关规定,联想集团选取的应为“科创属性评价标准一”。虽然最近三年累计研发投入占累计营业收入比例不足5%,但累计投入超过6000万元。具体如下图:

截图自联想集团招股书

截图自联想集团招股书就在今年9月,杨元庆还表示,联想将持续加大研发投入,计划在未来三年内,将研发投入翻番。

红星资本局注意到,联想集团在招股书中披露了其研发体系,共分为三级:

第一级是各业务集团内部的研发部门,负责短期1-2年内项目的产品开发,根据终端客户对产品的需求在产品生命周期内进行研发管理;

第二级是联想研究院,负责未2-5年内前瞻技术研究、前沿技术探索以及主要产品相关核心技术研发,确定技术发展方向并开展相关研发活动;

第三级为联想创投(LCIG)旗下的研发体系,负责远期5-10年产业发展方向探索并投资前瞻性的尖端科技。

多元化阶段后

多元化阶段后开启智能化转型

红星资本局注意到,联想集团把自身从设立至今划分为四个阶段。

2011年-2018年被称为“多元化阶段”,在这一阶段,联想集团不再仅专注于个人电脑领域,而是开始进军其他相关领域,比如智能手机。

2014年,联想集团完成了对摩托罗拉智能手机业务板块的收购。有数据显示,在2006年第二季度,摩托罗拉在全球手机市场的占有率一度攀升至22%左右。

但现在红星资本局对国内的手机市场占有率进行查询,在多家第三方机构提供的数据里,联想集团旗下的手机品牌甚至“不配”拥有名字,直接被归入到“其他”行列。

联想集团在招股书中称,考虑到现有智能手机市场差异化竞争格局,结合自身产品定位及发展战略,近年来其主要在美洲市场进行布局。

招股书引用数据显示,2020年,联想集团在拉美及北美地区的智能手机市场份额分别为15.0%及5.5%,排名第二及第五。

联想集团把当下定位为“智能化转型阶段”(2018年-至今),在这一阶段,联想集团开启了智能化转型道路,利用其多元化的产品与服务体系,对垂直行业的智能化赋能。

红星资本局注意到,对于此次拟募集的100亿元资金,联想集团计划把其中55亿元投入新产品及解决方案研发项目上,10亿元投入产业战略投资项目,35亿元用于补充流动资金。

其中,55亿元又被划分为三块,分别投入云网融合新型基础设施项目(26.25亿元)、行业数字化智能化解决方案项目(21.25亿元)、人工智能相关技术与应用项目(7.5亿元)。

这100亿元会让联想集团的科创属性变得更明显吗?

红星资本局关注上市公司的一切新闻

欢迎报料,私信小编!

原标题:《IPO观察|主动和小米比较、研发比例仅约3%,联想集团拟登科创板》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司