- +1

“肯尼亚支付宝”有多野?

原创 奥特快 远川出海研究

2019年,在1/3人不识字,犯罪率居高不下的肯尼亚,使用传统银行账户的成年人只有29.6%,但却有 79.4% 的成年人使用以 M-pesa 为主的移动钱包产品,甚至到2021年上半年,肯尼亚的移动支付日均转账额达到了180亿肯先令,相当于10亿人民币。

被称为非洲“支付宝”的M-pesa是怎么在肯尼亚发展起来的?它的运行模式是怎样?又给出海非洲怎样的启发?

01

YCCHUHAI

开始前啊,先介绍一下奥巴马的故乡肯尼亚。

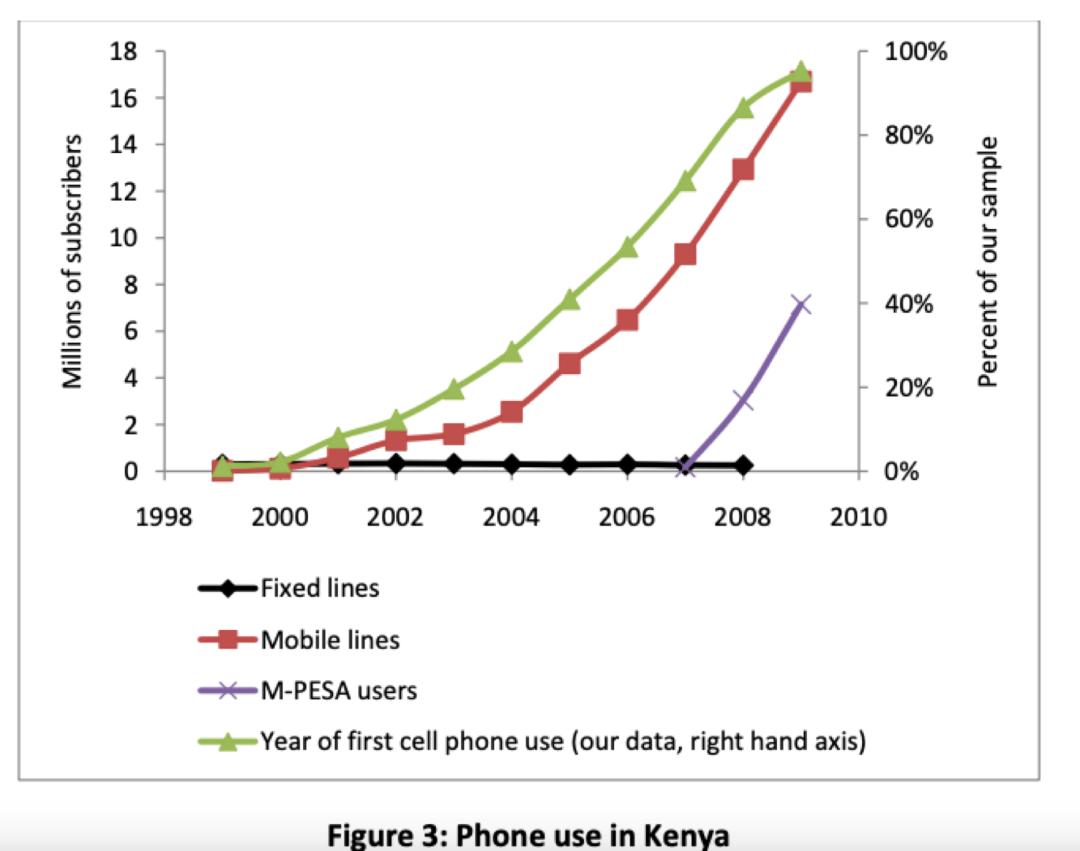

肯尼亚是东非最大的经济体,也是东非地区工业最发达的国家,电力和能源服务普及率都能达到63%。91%的人有手机,移动互联网普及率为84%。但即便这样一个在非洲已经算是很不错的国家,银行也是稀缺品。

▲肯尼亚手机普及率增加迅速

▲肯尼亚手机普及率增加迅速没有银行,转账汇款和存贷款业务就无从谈起。不过,虽然面临硬件条件约束,但人民群众的智慧是无穷的。早在2002年,英联邦电信组织研究人员就发现在乌干达、博茨瓦纳、加纳这些国家,民众会把手机通话时长作为汇款的方式。

就是比如我给你手机上充钱买通话时长,你再把这些通话时长卖出换成钱。在这个过程中,手机扮演了关键角色。受这种玩法启发,2007年3月,肯尼亚最大的移动网络运营商,英国电信集团沃达丰下属的 Safaricom推出了我们今天的主角M-PESA。

其中M是手机的意思,而PESA是非洲当地的斯瓦希里语中的“现金”的意思。顾名思义,M-pesa的设计初衷并非移动支付工具,而是基于手机话费的小额现金贷平台。

但是搞着搞着,这个M-PESA却离设计初衷越来越远。

什么意思?这里我们先交代一下背景,就是在推出M-PESA之前,肯尼亚正在大搞城镇化,大量农村男性人口涌入城市打工。这些去城里打工的男人得定期汇款给村里的老婆吧?但因为肯尼亚银行实在太少,邮局不仅价格高且速度慢,所以大家通常会让亲戚朋友帮带或者通过没有业务牌照的长途公交或小巴士帮忙汇款。

这些没牌照的客运车信不信得过就先不说了,考虑到肯尼亚居高不下的犯罪率,就算信得过,路上指不定也就被抢了。因此,与城市化相伴的汇款需求是肯尼亚一个大痛点。

而在M-PESA试点过程中,人们发现,如果肯尼亚农村妇女在家附近的移动网点借钱,总会有城里的男人们帮他们还钱。也就是说肯尼亚家庭通过这种借款-还款方式间接实现了汇款,M-PESA就因此变得越来越像一个披着现金贷外衣的转账工具,虽是无心插柳,却意外解决了这个痛点。

除了城里的老公给乡下的老婆间接汇款,还有人以此用城里打工赚的钱补贴农村的小生意,或者农村地区政党竞选人以此打钱给农村资助他们的组织活动,制制造商还能用这种方式向供应商付款。之后,农村也不再仅仅接受汇款,也有不少人以此方式寄钱给外地的孩子支付学费和抚养费、医药费等等。

久而久之,M-PESA干脆就从一个小微贷款平台变成了移动支付工具。

那这个作为移动支付工具的M-PESA具体是如何运作的呢?

抽象地说,M-PESA采用的是“移动运营商 - 总代理商 - 零售代理商 - 客户”。移动运营商就是Safaricom,负责账户资金的清算;与它对接并分得佣金的是总代理商,总代理商再去发展零售代理商并平衡不同地区零售代理商现金流之间的盈亏,零售代理商触达用户。

具体点说,比如你是一个肯尼亚人,你想办一个M-PESA,那你只需要到 Safaricom的零售代理点去填一个信息表,等代理商把信息录入后,你就会收到一个四位数密码的短信,把这个验证码和密码及身份证号输入手机,就算注册成功了。

存款时,你只需要到代理点把现金交给代理商,等代理商把你的电话号码和存款信息录入,你就会收到相应电子货币已存入M-PESA账户的短信,整个过程只需要30秒,而且完全免费,取款业务过程也类似,只收取很少的费用。

一句话概括就是,在没有银行的肯尼亚,你的手机号就是你的银行卡号。报手机号就能进行存取款和汇款操作,十分简单易行,非常适合肯尼亚本地1/3成年人是文盲的特点。

当然,要在非洲做成功,本地化肯定也很重要,这点对Safaricom完全不是问题。从渠道方面看,Safaricom在1997年就进入了肯尼亚,在肯尼亚有80%的市场份额,村庄里面可以缴电信费的杂货店几乎都是Safaricom代理商。

当Safaricom推出M-PESA的时候,很自然地直接利用了现有的移动通信业务分销渠道。这些杂货店就像M-PESA系统的ATM一样。去村口遛个弯,去楼下买包烟的功夫,已经可以在代理商那里存钱取钱。

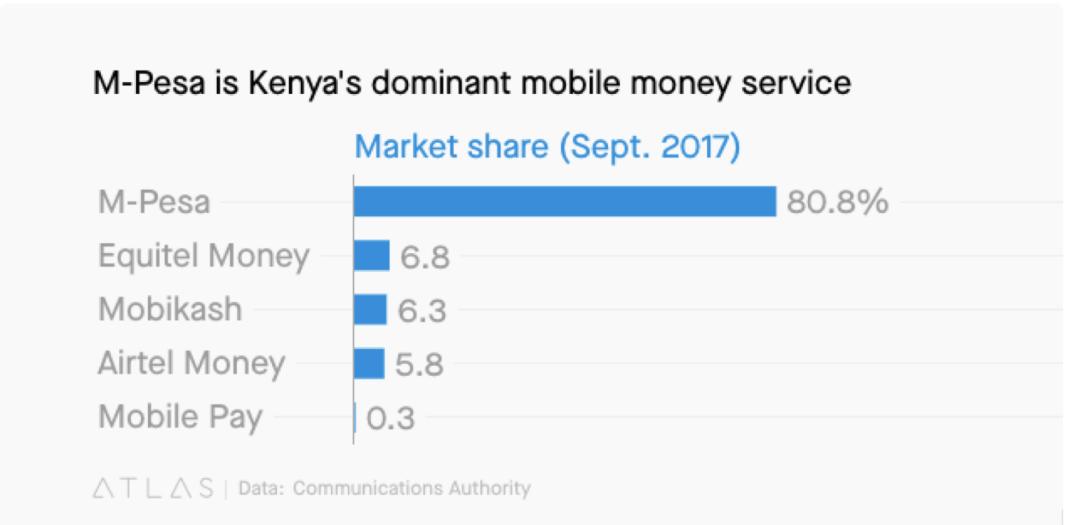

2007年3月,M-PESA运营之初,Safaricom的代理商仅有450家,到2011年4月,代理商已增加至27988家,平均每年增长15倍。2014年,M-PESA代理商数已超过4万家。自此之后,M-PESA就以燎原之势覆盖了整个肯尼亚,甚至到2018年世界银行的统计,肯尼亚有73%的人都在使用移动支付,它的交易规模甚至一度超过了GDP。

▲M-Pesa在肯尼亚处于支配地位

▲M-Pesa在肯尼亚处于支配地位相比较而言,同年肯尼亚约有1500家银行网点、2500个ATM取款机,以及2.1万个POS机。三种金融服务工具数量加起来也就2.5万,大概是M-PESA代理点数量的一半。可以说只要有Safaricom信号覆盖,就有M-PESA网点。

▲肯尼亚的Safaricom代理点

▲肯尼亚的Safaricom代理点这股移动支付的风还吹向了国际,M-PESA已经覆盖到了阿富汗、南非、印度、罗马尼亚、阿尔巴尼亚、埃及等国家,当地的电信运营商也开始争相效仿。

除了渠道,在营销方面,M-PESA也很非洲。提到移动支付,反正我自己更关心便利性和安全性,美国用户可能更关心隐私,但是非洲用户关心的是啥呢?是开心。

对,你没看错,M-PESA做移动支付宣传时,主打的一个关键词是“休闲和开心”。啥意思?就是多亏了M-PESA,即使在农场里,人们也可以和家人轻松练习,休闲融入工作,哈哈哈哈。

▲肯尼亚的M-Pesa宣传广告

▲肯尼亚的M-Pesa宣传广告这或许也给出海非洲的中企一个启发,对传说中“给一堆火就能跳舞”的非洲人民,用开心、欢乐的方式做营销可能十分重要。

除此之外,M-PESA还把自己品牌的主色设定为绿色,与Safaricom相似,就连代理点的墙都涂成绿漆,这就让消费者更容易认识到这俩品牌是亲戚关系,也就更容易让他们接受这个新品牌。而m-pesa母公司Safaricom的电视广告也经常描绘各种各样的非洲风景,从绿色田野里劳作的农民到开阔平原上放牧的马赛人,都在拉近与肯尼亚人的距离。

▲也刷成绿漆的M-Pesa代理点

▲也刷成绿漆的M-Pesa代理点02|尾声

YCCHUHAI

2019年,华为与联合国教科文组织等伙伴一起建立了DigiTruck,给肯尼亚偏远和农村地区开展数字教育。所谓DigiTruck,就是一个由卡车集装箱改造的移动数字课堂,车厢内部放着笔记本、led大屏、路由器等电子设备。

全车使用太阳能供电,因此即便是用电匮乏的偏远地区也能授课。自2019年10月以来,华为DigiTruck已经为肯尼亚13个村庄的1300多名乡村青年及师生,累计提供超过22000小时的数字技能培训(截至2020年底)。

前阵子我与一位在非洲耕耘了近十年的前辈聊天,当我们谈到出海目的地时他有一个观点让我印象非常深刻。就是现在中企出海的主要目的地往往是东南亚,因为近且方便,非洲从来不是首选。但他却认为,要出反而应该去试试非洲。

为什么?他的观点是虽然东南亚整体基建水平优于非洲,但这也意味着东南亚与国内的代差没有那么大,也就是说当你在东南亚的布局刚刚有些眉目时,搞不好已经时过境迁赚不到钱了。但由于非洲与国内代差足够大,因此虽然初期投入成本高,但一旦成形,可以吃更长时间红利。

当然,我自己也没去过非洲,其实我没什么资格说去到哪里一定是更好的选择。我始终认为,这个世界是充满异质性的,铁板一块是最原始的思考方式。当我们谈到东南亚时,新加坡与老挝显然不是一个世界,正如我们谈非洲时,埃及与刚果也是画风迥异。具体的酸甜苦辣,只有当事人自己知道。

原标题:《“肯尼亚支付宝”有多野?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司