- +1

牧原股份演绎“猪坚强”

文 | 萧田

“趁猪肉便宜,赶紧灌些香肠囤起来。”当消费者开心实现了“猪肉自由”时,养猪户们正经历一轮惨烈的“猪周期”。

从今年1月下旬开始,猪肉价格连续回落。与去年2月、7月的猪价高点相比,当前猪价已经下跌了近7成,生猪销售价格在5元/斤左右。

9月20日,国家启动中央冻猪肉储备收储。受消息提振,猪肉价格涨到10元/斤以上。但和养殖户平均13元/斤左右的成本相比,卖猪还是亏本——不少养殖户去年刚提豪车,今年就不得不挥泪甩卖。

10月28日,据中国畜牧业信息网监测数据显示,集贸市场的猪肉平均价格每公斤15.8元,相比去年下跌了70%——跌幅之大、跌速之快令人瞠目。

与之相对应,上市猪企相继披露的三季报更是愁云惨淡。根据温氏股份、牧原股份、天邦股份、正邦科技、新希望的公告显示,五家上市龙头企业在第三季度至少亏损200亿元。

撞上猪周期底部,在生猪养殖行业普遍亏损之时,牧原股份却因一系列“反常行为”成为资本市场焦点。

10月18日,牧原股份公布第三季度报,实现单季度营业收入同比跌18.68%至147.44亿元,归母净利润亏损8.22亿元;与此同时,牧原股份却祭出总规模达60亿元的大股东定向增发计划;也就在当天,牧原股份还接待了高瓴、高毅等24家顶级公私募或投资机构调研。

来源:牧原股份2021年第三季度报告

来源:牧原股份2021年第三季度报告事实上,早在2018年,当猪价一飞冲天,牧原股份便一马当先,股价从 2018 年8月至今年2月的最高点,累计涨幅达737.27%,市值一度飙到4000亿元。截止10月29日,虽然随着猪周期下行牧原迎来回调,市值至3005亿,但依旧远远领先行业老二温氏股份的1045亿元。

那么,牧原股份是如何诞生的?它又为何能够“一飞冲天”?寒风阵阵的猪周期,所有企业们都“裹紧衣被”过冬,反其道而行之的牧原意欲何为?

搭上快车被称“猪中茅台”

“我们的事业是养猪,事实是猪在养活着牧原人。尊重猪就是尊重自己,崇拜猪就是崇拜自己。”在2010年牧原总部举办的“拜猪大典”上,牧原股份创始人秦英林当众宣读《拜猪文》,表达对猪的感谢。

在他看来,猪的一生,是“平凡又不平凡的一生”,是“充满哲理的一生”,是“傻乎乎、快乐的一生”。秦英林因养猪致富,爱猪也理所应当。

1965年,秦英林出生于河南南阳内乡的一个小村子。17岁那年,秦英林看同学家养猪赚了钱,就建议父亲也养猪,结果因缺乏防疫知识,20头猪病死了19头。

第一次养猪以悲剧收场,这成了秦英林的“心结”。

据媒体报道,比较会读书的秦英林在高考前获得了保送河南大学的机会,但他最终选择了河南农业大学的畜牧兽医专业。大学期间,秦英林在动物生产学、动物传染病学等20个专业课程中表现优异,还曾在解剖学专业课上拿到罕见的92分,打破校纪录。

工作后,秦英林和妻子钱瑛被分配到南阳市畜牧事业单位。工作3年后,赶上下海潮,秦英林辞掉城里“铁饭碗”,带着钱瑛回乡创业养猪。

起初家里人都不支持他。秦英林向哥哥借了8000元,再加上弟弟结婚的12000元,决定自己单干。1993年,他的养猪场迎来了第一批猪苗,共22头,养猪事业起步。

由于缺乏养猪经验,不久后,秦英林的小猪得了一场猪瘟,陆续死亡,而病因一时也找不到。万般无奈,素英林想到向母校求助并得到了疫苗。

经过这场危机,秦英林意识到科学化养猪的重要性,并开始注重猪传染病的防治和猪舍环境的改善。比如,他改造猪舍,既改善了通风环境,又避免了细菌滋生。

跨过了这道坎,秦英林的养猪事业突飞猛进。两年后,秦英林夫妇的养猪规模已扩大到2000头。至1997年,其规模突破10000头,秦英林夫妇也成了当地养猪大户。

2000年,河南省牧原养殖有限公司注册成立,伴随而来的是秦英林和技术员们在养猪技术上的不断突破。2004年,牧原发明了早期隔离断奶技术,将22天左右断奶的猪仔缩短到了14天左右,为后来扩大企业规模打下基础。

2014年,牧原股份成功登陆深圳证券交易所,秦英林和妻子钱瑛身家合计达80亿。

2018年,我国出现非洲猪瘟疫情,导致大量生猪被扑杀,猪肉价格开启上涨模式。一年之后,牧原股份生猪销售量虽然从1101.1万头下降到1025.33万头,但营收却从133.8亿元提高到了202.1亿元。

牧原也坐上资本“快车”,股价自2018年年末一路震荡上行,突破百元大关,最高升至103.6元/股,公司市值突破2000亿元,人称“猪中茅台”。

秦英林家族也成了最大赢家。2019年11月7日,秦英林家族以1173.8亿元的身家一跃成为河南首富,这也是河南历史上出现的第一个千亿首富。

在当年福布斯富豪榜单上,来自生猪养殖行业的秦英林家族位列第9,超过诸多互联网、房地产等行业内大佬。

当时,养猪赛道的巨大红利还在房地产市场掀起跨界潮。新希望集团董事长刘永好就调侃道:“房地产转行做养猪的,我们简单算了一下,全国超过1000家。”

重资产门槛吓跑王健林

在中国,养猪确实是一门好生意。

据美国农业部数据,2020年,全球一共生产猪肉9787.5万吨,中国就生产了4113万吨,占比高达42%,稳居世界第一。与此同时,2020年,中国人共消费猪肉5451.8万吨。换言之,中国自产的猪肉不能满足需求,还需进口来填补。

2020年4月发布的《中国农业展望报告(2020—2029)》显示,目前我国年人均猪肉消费量在32公斤左右,预计2029年将达到42公斤左右。以一头商品猪平均体重200斤计算,这意味着3个中国人一年几乎就要吃掉一头猪。

中国养猪业巨大的市场催生了诸多机会,也创造了众多财富神话。2010年“中国养猪第一股”雏鹰农牧在深交所中小板上市,总市值超过70亿元,董事长侯建芳一举成为当年的河南首富;养猪业刘永好家族兄弟四人靠猪饲料起家,仅用7年,刘永好就从成立新希望登顶中国首富。

但与外界认知不同,养猪表面看似低门槛,但实际上,规模化、集约化养猪,则是资金和技术相对密集的产业。万达集团董事长王健林就曾想在贵州建个30万头的超大型养猪场,一听项目预算要几个亿,他立马决定放弃。他反问:“我们建个五星级酒店才花多少钱?”

养猪的重资产门槛吓跑了王健林,却没能阻止另一些人——想要赚快钱的养殖户加速入场,已经成为巨头的企业为巩固地位、扩大市场份额,也在不断加码扩建。

这一特性也决定了猪企们不同的商业模式,那就是“加盟”和“直营”。

在此之前,“养鸡大王”温氏股份就曾把养鸡模式套用养猪,率先采用“公司+农户”的养殖模式。得益于这一模式的轻资产、复制性强等优势,温氏一路规模高增、快速发展,一度成为“养猪一哥”。随后,正邦科技、雏鹰农牧和新希望等大多沿袭了这一模式。

问题在于,这种模式虽然分担了风险,也容易造成增量天花板、品控风控等。一旦合作农户流失,还会造成稳定性难题,更不必说涉及公司、客户、农户等多个主体。而环节程序较为复杂,则易造成管理费用高企,增加财务负担。

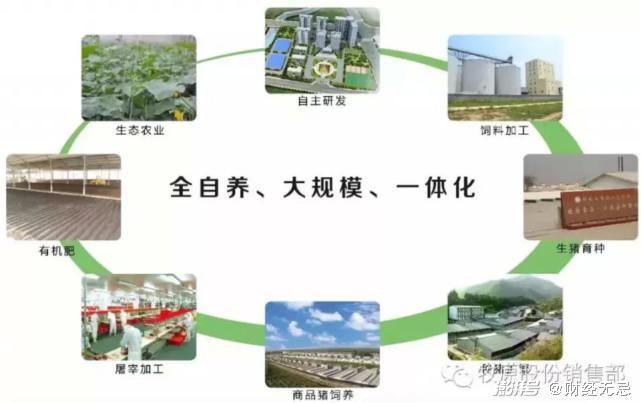

牧原股份另辟蹊径,采用了一条自主可控的“自繁自育自养”全产业链模式,集中食品安全、疫病防控、成本控制及标准化、规模化、集约化等各方面因素,将生猪养殖及销售各生产环节置于可控状态,构建起全方位优势。

图源:牧原股份销售部

图源:牧原股份销售部一般而言,养猪成本主要由种猪成本、物料成本和人工成本三部分组成。牧原通过前期的大量投入,成本控制力不断加强。

具体来看,在育种方面,牧原股份独特的二元体系带来45元/头的超额利润;物料方面,牧原股份在非洲猪瘟爆发前将原材料成本缩减至5.4元/公斤,每公斤比温氏股份低1.3元,比散养生猪平均低7元;人工成本方面,牧原股份仅0.6元/公斤,每公斤比温氏股份低2.4元,比散养生猪平均低3.7元。

到了非洲猪瘟爆发前,牧原股份养殖完全成本约为11.7元每公斤,而行业平均水平约为13元每公斤。

这带来的结果就是,2020年,牧原股份一举超过曾经上市猪企中商品肉猪出栏量最大的企业温氏股份,成功登顶“猪王”宝座。

反常举动遭受市场质疑

我国是全球第一大猪肉生产国和消费国。但硬币的另一面,中国养猪产业的集中化程度却并不高。

一直以来,由于我国农村素有养猪的传统:以家庭为单位,后院当猪舍,泔水为猪食,春节时杀猪过年。最多的时候,我国年出栏50头以下的个体养殖户有4800万户。虽然近几年行业产能不断向头部企业集中,但目前国内规模场饲养的生猪占52.3%,中小户饲养的占47.7%,其中年出栏5万头以上的场数仅占0.0007%。

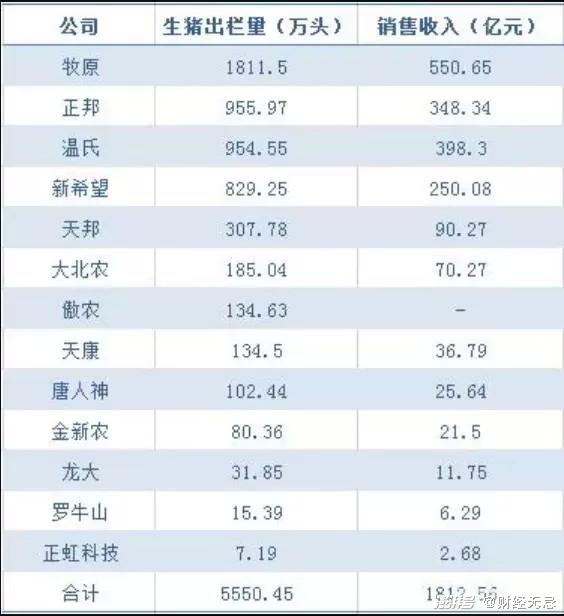

而据公开资料整理,2020年底,前13大规模养猪企业出栏约5496万头,占全国总量10.5%,其中,前五大公司共出栏约4856万头,市占率9.2%。全国前10大养猪企业的市场占有率合计也只有12.25%。对比美国这一数据,美国前10大养猪企业的市场占有率已达到50%。

图源:猪兜人2020年13家上市猪企出栏量排名

图源:猪兜人2020年13家上市猪企出栏量排名规模化水平不足影响了生猪生产的稳定性,散养户过多就会带来“猪周期”。

“猪周期”简而言之是指,猪少了,猪价会上涨,猪价上涨会吸引更多人养猪;养猪多了又会导致猪价下跌,如此反复。

因此,猪周期是所有猪企都不可回避的母题。如何打破这一魔咒,也是整个行业的终极目标。行业巨头们也不例外。

日前,相关公司发布三季报或业绩预告,亏损成为常态。除了牧原股份以外,温氏股份预亏67.5亿到72.5亿元;新希望预亏近30亿元;天邦股份预亏20.5亿到22.5亿元。

有行业人士分析认为,有效的成本管理、精细化运营成为安全过冬的关键。对比来看,净利润亏损只有8.22亿元的牧原股份,模式优势显露无疑。

不过也有不同声音。

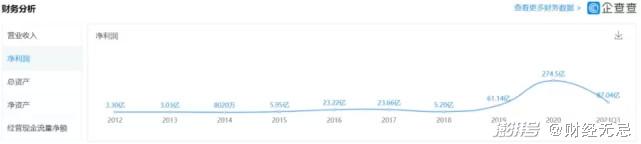

2019年,牧原股份归母净利达到61.14亿,一度创下历史利润之最。紧接着,2020年业绩则将这一历史纪录翻了4倍,达到273.27亿元。而“悖论”是,2019年至今,牧原股份通过可转债、中期票据、定增、短期融资券等方式,频繁募资超百亿,更于两个月前刚刚完成了95.5亿元的可转债配售。

这一反常举动,也让资本市场充满质疑。

今年上半年,网友“天地侠影”就在《牧原会是惊雷吗?》一文中,通过罗列牧原股份 2020 年三季报中各项数据,犀利指出对公司固定资产偏高、关联交易、少数股东净资产收益率过低等问题。文章一经发出立即引发多方探讨。截止目前,该贴已产生近 600 万阅读和 4000 条评论。

10月19日,牧原股份主动组织机构单位调研,试图为牧原于往年暴利之下却频繁融资的“悖论”找到合理解释。据Wind数据显示,下半年来,牧原股份共组织调研7次,接受包括37家基金公司在内的75家机构的调研。在今年牧原股股价一路走跌的形势之下,易方达萧楠却不断买入,用行动来诠释“越跌越买”的抄底姿态。

而就在三季度报发布之际,网上又一篇关于《“猪肉”逆周期下举债扩张,控股股东认购为其补血,牧原股份60亿定增背后的四大疑问》再次疯传,文中质疑点同样指向了财务状况。

一直以来,农业上市公司都是造假高发区。业内曾一路调侃:从獐子岛的“扇贝跑了”到辉山乳业“养牛场的屋顶破了”。以2016年为例,证监会12例财务造假公司中,有6家属于农业行业,占比高达50%。

农业上市公司因其行业特殊性,真实情况恐怕只有企业自己有数。但抛开此点不论,当下的逆周期扩张产能,以更低的成本布局确实可以保持市占率的稳步提升,扩大与同行的竞争优势。

财经无忌认为,相比以往,此次猪周期掺杂了非洲猪瘟、疫情导致饲料成本上涨及上个超级猪周期衍生的泡沫。本轮猪周期显得更特殊、调整也更惨烈。专注养猪业务的牧原股份相较于“养鸡+养猪”的温氏股份,也将承担更大风险。

加之一直处于扩张态势的牧原股份,正暴露出管理短板。2019年2月20日,牧原股份曾披露一则反腐公告,公司客户陈某等人伙同公司近50位员工里应外合,以非法占有为目的,利用职务便利侵占公司财物。而在这次调研活动中,牧原股份在投资者关系活动记录表中也提到,管理员工存在着“青黄不接”的问题。

可以预见,随着非瘟疫情防控、环保政策要求提升等多重因素叠加,将拉升生猪行业门槛,较多的散养户由于缺乏技术与资金从而迫退出市场。行业进入加速规模化阶段,未来的猪周期时间将会不断拉长。

对关注上市猪企的投资者来说,牧原股份想要从龙头成长为巨头,还有很大的提升空间,而在此之前,其还需要打消公众的疑虑。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司