- +1

从沪深主板4家上市物业公司窥探行业发展缩影

作为近年来资本化火热、关注度较高的地产相关板块,物业行业在2021年进入新的整合阶段。收并购迎来窗口期,规模创下历史新高,而物企在通过收并购进一步扩大业务规模的同时,也逐渐向拓展业态类型、提高管理质效等方向发展。在房地产“日落西山”情形下,与之配套的物业公司却意外走红。

曾经一度被视为房地产产业链“鸡肋”的物业管理,随着房企开始从单纯的地产商向“地产+服务”转型,重新被“委以重任”,成为塑造地产商品牌、提升房子附加值、培育新增长点的关键。尽管近三年来,物业公司迎来一波“上市潮”,然而目前在沪深主板上市的物业公司依然仅有4家。不过,从这4家物业公司最新三季报折射出来的,却恰是目前行业整体发展现状的一个缩影。

物企放眼全国性布局

行业集中度进一步提升

放眼今年前三季度报告,4家主板上市物业公司主要还是聚焦各自优势业态,持续发力,同时力求突破地域界限,实现全国化深耕和发展。

作为目前A股规模最大的物业服务公司,招商积余融合了招商物业与中航物业两大物业品牌的竞争优势,在金融、高校、医院、航空、大型产业园区、城市服务等综合物业服务处于行业领先地位。截至2021年9月30日,招商积余在管项目数量达到1626个,覆盖全国逾100个城市,管理面积达到2.15亿平方米,较年初增长12.45%。从区域市场看,公司业务全国化布局,并持续深耕重点已进入的市场。

新大正物业集团作为全国第二家A股上市的物业企业,从山城重庆起步,深耕行业发展20余年,立足公建物业、发力以城市运营综合服务为主的创新产品。迄今,新大正已形成北京、深圳、上海、南京、西安、武汉、长沙等10大中心城市为“桥头堡”发展格局。截至 2021 年第三季度,公司在管项目达461个,覆盖了全国24个省市和76个城市,逐渐成为一家全国性的物业集团。

特发服务则一直以综合设施管理服务为核心业务,致力于成为中国高端综合服务运营商。公司所处的园区物业服务细分领域已在全国范围内呈现一、二线城市密集发展,并逐步向全国广泛布局的态势。在布局方面,特发服务在珠三角、长三角、长江中游等城市群已具备一定的影响力,并进一步辐射至国内的环渤海经济圈、西南经济圈、华中城市经济圈及海外的非洲等地。12月8日,特发服务发布公告称,公司拟竞标四川大金源天鼎物业管理有限公司51%的股权。其目的正是希望通过投资天鼎物业,有望在原有物业服务基础上拓展工业物业领域,同时进一步打开西南区域市场。

南都物业作为4家中最晚上市的企业,近几年也加快了全国化布局的步伐,从浙江区域性物业公司向全国性物业公司转型。目前,南都物业在上海、河南、湖北、安徽等多个已覆盖省直辖市实现收入较上年大幅提高,进一步提升市场占有率、巩固全国化布局。

纷纷抢滩城市服务

非住宅领域成“星辰大海”

在物业行业规模并购加速的同时,越来越多的物业公司开始扩展非住宅业态,丰富服务领域,寻找新利润增长点。2021年,物业服务企业响应政策号召,积极探索“物业+生活”服务模式,增值服务业务全面铺排。

目前国内物业管理标的属性仍以住宅为主,但行业多元业态发展的格局已初具规模,未来将逐步拓宽市场接管物业管理服务的渠道和规模,在管的商业、办公类等物业数量将有一定程度提升,同时针对医院、学校、公建甚至是城市片区的物业管理市场也都将可能成为下一个增长点。

例如,招商积余非住宅项目的面积在今年上半年就首次超过了住宅物业。截至6月30日,招商积余在管住宅物业的面积达0.98亿平方米,占比49.3%;非住宅业态的在管面积1.01亿平方米,占比达50.7%。招商积余已明确轻资产发展战略,成为控股股东招商蛇口持有资产运营的承载平台。招商蛇口旗下拥有商业、酒店、公寓、写字楼、产业园区、场馆等多种业态运营资产。仅今年11月份,招商又先后牵手烟台蓝天智慧物业和广西广投集团,继续发力城市服务。

而新大正作为国内唯一一家专注机构物业服务的上市公司,显著区别于传统意义上的住宅物业服务公司。公司专门为机场、学校、机关、企事业单位办公楼、场馆、公园、地铁、医院等多种类型的公共设施项目提供一体化综合服务。新大正立足公建物业,发力以城市运营综合服务为主的创新产品,较早突破传统住宅物业领域,调整产品结构,延展业务范围,向公共物业市场领域培育和拓展,发展形成了以5大主营业态、5大技术平台、N类创新业务为体系的“5+5+N”产品组合,并在航空、学校、公共等细分领域持续夯实标杆优势。

在今年11月25日投资者网上集体接待日活动上,新大正董事长李茂顺表示,公司结合目前所面临的新环境、新形势,系统构建确立了未来发展战略——立足公建物业,发力城市运营综合服务,构建外地市场多个亿级以上中心城市,立志成为未来智慧城市公共物业服务领跑者。

根据报告显示,特发服务则一直聚焦于园区物管赛道,核心业务为综合设施管理服务。其上市之初,顶着阿里巴巴、华为“大管家”的光环入场。当时招股书显示,非关联方中,华为系、阿里系、特发集团、中国移动和腾讯为特发服务的五大客户,其贡献的收入占公司总营收半壁江山。

城市服务也是南都物业寻找突围的一个赛道,更是寄予大期望的一大业务。去年,南都物业交付了西安、榆林的项目,又进入河北、菏泽。利用轻资产模式,南都物业已经为江西景德镇、陕西西安、浙江嘉兴、湖州等地的旧城改造、智慧社区管理、城市空间运营提供服务。

在智能化和增值服务建设道路上,物业企业变得更加理性、坚定和深入,同时越来越多企业积极出圈城市服务,迈向广袤的星辰大海。

赛道越分越细

物业企业却陷“两难”困境

东方证券研报指出,到2030年,物管行业管理面积将达到约369亿平米,基础物管物业市场规模达1.7万亿元,行业总规模(基础服务+增值服务)超过2.5万亿元。

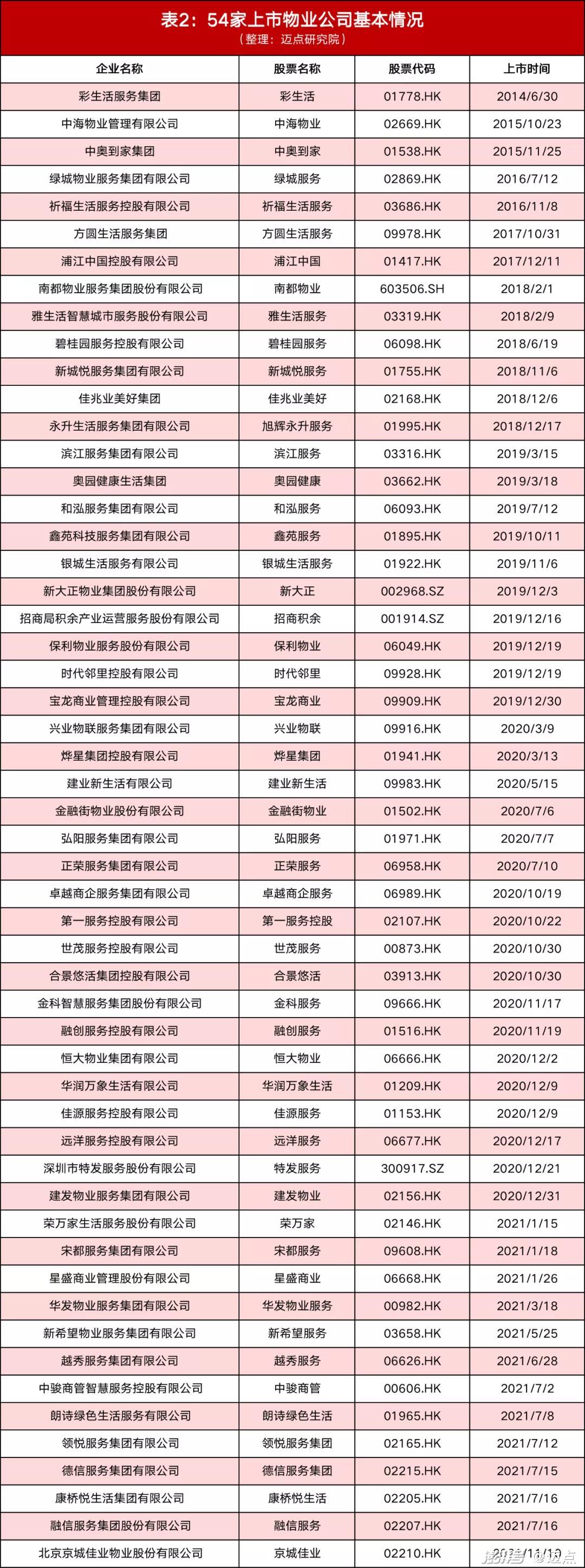

目前行业内上市企业的数量已达54家,越来越多的物业企业希望通过资本市场力量助力企业实现快速规模扩张,“强者恒强”的马太效应仍将是主导行业未来生态格局的主旋律。

但住宅盈利难,非住宅增收难。这“两难”几乎是目前所有物业企业的“通病”。

以招商积余为例,首先在项目的地域布局结构上,招商积余住宅物管项目除了第三方外拓外主要来自招商蛇口,截至2021年末,项目虽覆盖全国100余个城市,但整体布局不够集中,较为分散,难以实现规模效应。其次,在业态类型的分布上,招商积余非住宅占比过半,其中大多数为中航物业管理的政府公共与机构类物业,盈利能力强、利润率高的商业类项目占比少。而机构与政府类物业的管理合同目前已有较高的市场化程度,受甲方公共财政的控制及各方降本增效的影响,利润空间容易受到影响。

各家的难也不尽相同。

因缺少母公司的支持,上市三年,南都物业的业绩增长也显疲态。作为第三方物企,南都物业无法从房企获得资源输送,收并购、战略合作是它常用的拓展手段。当下南都物业仍以包干制物业管理服务为主要收入来源,在物业服务面积实现突破困难重重的局面下,南都物业未来发展空间的确面临瓶颈。

目前,南都物业的主营业务包括物业管理服务、物业增值服务、案场服务、公寓租赁等,特别是其“押宝”的长租公寓业态至今处于“入不敷出”的状态。2021年上半年实现营收1394.43万元,成本支出1865.22万元,毛利亏损470.79万元,较去年同期的毛利亏损额465.83万元又有所增加。作为1994年成立的老牌第三方物企,南都物业未来如何持续保持增长而不掉队是该公司的重要课题。

相较于传统的住宅物业,特发服务园区物业的发展起步相对较晚,对服务人员的专业能力、服务质量要求更高,具备一定的进入门槛。该领域内的从业者多进行独立运营,也没有可依托的大型地产母公司,注重以完善的服务标准和优质的客户体验赢得与之相称的行业地位与口碑。

随着园区企业客户对将生产、办公、生活园区物业委托专业公司进行统一管理的意识不断增强,特发服务或许也得谋求一定的战略转型。

物业赛道越分越细,无论是大举收并购扩张规模,还是拓展城市服务等多元业态,或是深耕社区增值服务,企业的核心思路都在于提升增长空间。在行业加速整合的当下,大中小各类物企还将如何开辟新的发展路径,这是最值得我们关注的。

物业管理是一门生意,其本质是服务,无论是对不动产还是业主,都是服务。希望所有的上市企业,能够更加回归到服务的本质,能够通过上市以及上市所带来的资金和各方面的支持,来加快企业规范、高效、优质、稳健发展。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司