- +1

观点研究|上海“自贸区外债”制度设计与经验借鉴

原创 HGFR 海南省绿色金融研究院 收录于话题#上海自贸区 1 个 #外债概况 1 个 #外债制度 1 个 #外债总评 1 个

文/董瑞华

引言

上海自贸区在境外债市场方面进行了创新性的探索,中债登发布了“自贸区债券”业务指引,上清所推出“跨境债券”业务细则,虽称谓不同,但实质相近,均为境内外机构在自贸区发行离岸债券业务,利用自贸区账户的特殊性,进行跨境、跨市场的债券业务尝试,本文统称为“自贸区外债”。

虽然自贸区外债的探索难言成功,推出已5年但规模仍然较小,但在跨境债券业务的实施方案与业务流程梳理方面,积累了较多的经验,可以为海南自贸港提供借鉴。而在全境封关与创新授权体制下,自贸港可以尝试以上海经验为基础,进一步完善、拓展形成海南离岸债券市场的方案,打造中国特色的离岸债券市场。

一、上海自贸区外债的概况

上海自贸区自贸区外债即在中国(上海)自由贸易试验区面向境内外合格投资者发行的债券,其认购资金主要来自于离岸市场。是中债登、上清所在上海自贸区探索创新推出的债券品种。截至2021年12月,上海自贸区外债累计发行6只债券,募集资金200多亿元。

2016年5月,上海清算所正式发布《自贸区跨境债券业务登记托管、清算结算实施细则》(以下简称《跨境债券业务细则》),同日发布《上海自贸区跨境债券业务登记托管、清算结算业务指南》(以下简称《跨境债券业务指南》),标志着上海清算所可为上海自贸区跨境人民币债券业务提供登记托管、清算结算服务。为积极推进银行间市场全面对外开放,上海清算所为开展跨境人民币债券业务作了积极准备,完成了业务方案和业务规则起草、分账核算技术系统开发、市场推介等各项准备工作,并获得人民银行批准同意开办业务。

2016年9月,中债登发布《中国(上海)自由贸易试验区债券业务指引》(以下简称“自贸区外债业务指引”),明确了自贸区外债发行、登记、托管、清算、结算、付息兑付、信息披露等各个环节的业务流程,为上海自贸区外债市场的建立制定了交易层面的规则,标志着上海自贸区外债业务正式推出。

2016年12月,上海市财政局在中央国债登记结算有限责任公司(以下简称“中债登”)上海总部,面向自由贸易试验区区内及境外机构投资者成功发行了30亿元地方政府债券,这是自贸区外债之首单地方政府债券。首单自贸债推出后,业务一度陷入停滞,直至2019年末才发行了首单企业债。

2019年11月,上海自贸区发行了首单自贸区企业债。发行人为南京东南国资投资集团有限责任公司,该笔自贸区外债总额度28亿元,首期发行金额10亿元人民币,期限为5+5年,发行票面利率4.60%。2020年1月8日,该支债券在中华(澳门)金融资产交易股份有限公司(MOX)挂牌上市。作为首单自贸区企业债,东南国资自贸区外债创新意义较强,发行阶段由中债登提供了创新的发行、登记结算安排,与以往的境内债券、美元债均有所不同,为中资企业跨境融资开辟了新的通道。

2020年11月,全国第二单自贸区外债,也是上海首单获发改委备案,发行人为上海地产集团,获批额度不超过100亿元人民币,募集资金将用于虹桥开发区、临港园区、世博政务社区等一系列重点项目建设。2021年5月完成发行,募集规模30亿元人民币,期限3年。

2021年,推出首单自贸区美元外债。2021年2月9日,中债登成功为普洛斯中国控股有限公司(简称“普洛斯中国”)发行的离岸美元债券办理登记托管。该支债券于2月4日在香港簿记发行,在中华(澳门)金融资产交易股份有限公司(MOX)挂牌,由招银国际金融有限公司担任全球协调人及主承销商。普洛斯中国在上海自贸区内发行离岸债券,既是境外企业首次尝试在上海自贸区内发债,也是上海自贸区首次尝试发行外币债券。本次债券发行以美元计价并受英国法管辖,对机构投资者而言,代表中国境内和境外债券市场在协调整合方面再迈进一步。

2021年11月,苏州工业园区国有资本投资运营控股有限公司发行自贸区外债,规模10亿元人民币,期限5+5年,利率3.6%。这是苏州首单自贸区离岸债券,也是苏州园区国企境外债券市场首秀。海通证券担任本次发行的总协调人,并创新采用了中外资联合承销模式。本支债券是国内首单中新合作、首单长期限公募自贸区外债,已获新加坡交易所挂牌许可,并将于11月15日挂牌。

2021年12月,浙江省首单自贸债落地,发行人为湖州新型城市投资发展集团有限公司,发行币种为人民币,发行总金额2亿元,期限3年,发行票面利率4.5%,并于中华(澳门)金融资产交易股份有限公司(MOX)上市交易。

2021年11月,绍兴城投自贸区外债获发改委备案,总额度20亿元人民币。

综上,截至目前,自贸区外债累计获批十余单,虽然推出时间在2016年,但直至2020年末以来发行数量才开始有所增加,累计发行数量不大,金额有限,仍然处于尝试阶段。同时,目前的自贸区外债基本上都在中债登进行登记托管,较少见在上清所登记托管的案例。

二、上海自贸易区外债制度设计

1、发行人准入标准

中债登《自贸区外债业务指引》提出,“本指引适用于自贸区内债券发行人、承销商、投资者等办理债券发行、登记、托管及交易结算等相关业务手续”,但“自贸区内债券发行人”并非指注册在自贸区内的发行人,而是指在自贸区内发行债券的发行人;上清所发布的《跨境债券业务指南》明确,“经管理部门备案或自律组织注册的境内外发行人可在自贸区面向区内和境外合格机构投资人发行以跨境人民币计价的债券”。

从上述两项制度来看,自贸区外债的发行人并没有限定于注册于上海自贸区内的企业,境内、自贸区内及境外的金融机构或企业均可以通过中债登在自贸区进行债券融资。

从目前已经发行和公告拟发行的情况来看,发行人既有上海本地企业,如上海地产,也有上海之外的企业,如江苏东南集团,也有境外机构,如普洛斯中国。由于对发行人的注册地点、所有者性质都未进行限制,从而使上海自贸区外债发行人范围得以大大拓展,实现了筹资主体的多元化。

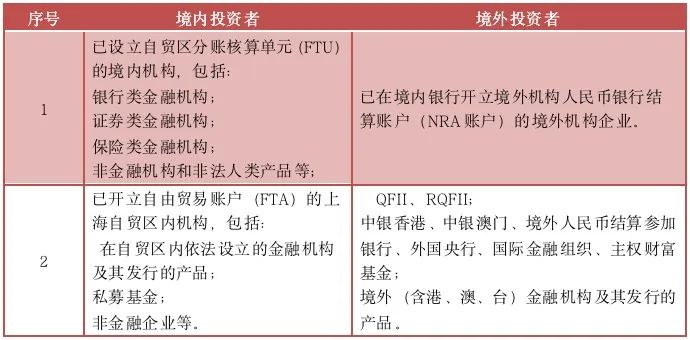

2、投资者准入标准

中债登与上清所关于自贸区外债的制度,在投资者准入条件方面保持了高度一致,主要是已开立FT账户或NRA账户的境内外机构,以及其发行的金融产品。

3、资金账户体系与资金划转——基于FT账户的资金流转

上海自贸区外债的最大特色,体现在其运行机制是围绕上海自贸区独有的分账核算业务(Free Trade Unit,FTU)和分账核算账户(Free Trade Accounting,FTA)进行的。对于投资国内传统债券市场的境外投资者而言,其交易资金需先存放于在境内托管人处开立的专用人民币账户或境外人民币账户;而上海自贸区外债业务,投资者的资金仅来自上海自贸区独有的分账核算账户FTA。

根据FTU和FTA的管理要求,上海自贸区内金融机构可在FTU之下,为上海自贸区内企业和个人、区内境外个人和境外机构开立外汇或人民币FTA账户。FTA账户内的资金,可与境外账户、NRA账户以及其他非同名FTA账户之间完全自由划转;但FTA账户需在规定的一定范围内与一般外汇结算账户或人民币结算账户之间进行资金划转。

由于上海自贸区外债市场是跨境业务,上海自贸区外债的发行人,可将募集的资金从其FTA账户中划转至在上海自贸区外开立的非FTA人民币结算账户,用于“满足公司生产经营需要,调整债务结构,补充流动资金及(或)项目投资等用途。”同样的,在自贸区外债还本付息时,发行人也可以将资金从其区外人民币结算账户划入境内FTA账户。这种FTA和区外人民币账户之间既分立又可实现资金有限的双向流动的设计,在保证了正常的结算和交易功能的同时,也有效避免了区外投资者无序进入上海自贸区外债市场,满足了FTU和FTA要求的“一线放开、二线管住”的监管要求。

三、上海自贸区外债总结与点评

1、自贸区外债与中资境外美元债的比较

自贸区外债与境内债及境外债最大的不同在于:介于两者之间,由中债登进行登记及代理兑付,替代传统境外发债以欧洲清算所和明讯银行为主导的国际债券清算机制。但同时,债券条款、发行披露文件以及所有交易文件,则在很大程度上与标准的中资企业境外债券项目保持一致。中债登在自贸区提供跨境债券发行、登记、托管、清算、结算、付息兑付、信息披露、估值等一体化服务。

自贸区外债是一种创新金融工具品种,尽管在债券条款、发行交易文件基本与美元债等境外债保持一致,但由中国国债登记结算有限公司在自贸区外债发行、登记及代理兑付当中承担核心角色,替代了传统境外发债以欧清银行和明讯银行为主导的国际债券清算机制。

自贸区境外债的审核机构为国家发改委外资司。自贸区外债视同境外债监管,需要取得国家发改委外资司的外债批复。

2、对自贸区自由贸易账户的创新利用

自贸区最大的特点在于“境内关外”的监管制度,也即坚持“一线放开,二线管住”的原则,核心是通过设置自由贸易账户(简称FT账户)来隔离境内外资本的渗透,实现金融风险的缓冲。

上海自贸区外债的特色,主要体现在其运行机制是围绕着上海自贸区独有的“分账核算单元FTU”和“分行核算账户FTA”来进行。就传统的银行间债券市场和交易所债券市场而言,虽然合格的境外投资者(如QFII或RQFII)也可以进入市场并进行交易,但其交易资金都是只能先存放于在境内托管人处开立的专用人民币账户(如果投资资金是外汇资金为,则交易之目的还应先结汇为人民币)或从境外人民币账户(如债券通业务)中。但是,上海自贸区外债业务中,投资者的资金仅能来源于上海自贸区独有的“分行核算账户FTA”。

3、自贸区外债是打通境内外债券市场的有益尝试

对于境内机构而言,可以依托自贸区政策与平台逐步对接海外市场,可以充分利用人民币在岸、离岸两个市场和境内、境外两种资源。对于在自贸区注册的境内发行人来说,在自贸区发债意味着企业可以面向全球募集长期资金,融资渠道进一步拓宽,投资者结构更加多元化,也有助于推动企业“走出去”。对于境内投资人来说,参与自贸区外债业务提供了配置海外资产的重要途径,有助于优化投资组合,多元化资产配置,有效分散风险。

对于境外机构而言,自贸区为人民币计价资产的投融资提供了更便捷的平台。对于境外发行人来说,在自贸区发行人民币债券资金使用更灵活,成本可能更低。境外机构在银行间市场发行债券,资金出境受到中国的外汇管制;在自贸区发债原则上资金出境不受限制。此外,在香港离岸债券市场与中国银行间债券市场利率出现倒挂的市场环境下,自贸区发债在享受资金使用便利的同时发债成本可能较离岸市场更低。对于境外投资人来说,参与自贸区外债业务是配置人民币资产又一渠道,可以享受人民币资产带来的较高收益,同时受到的监管限制更少,投资额度不受限制。

4、试点局限性明显,富有启示但远未成功

上海自贸区外债仅仅在形式上进行了探索,在制度、体系与市场建设上存在明显的局限性,在制度方面,仅有中债登与上清所的登记托管办法,没有市场与监管相关的法律与制度,也没有形成完整的配套制度;在体系上,一方面试点缺少核心推动主体,登记托管机构无法成为核心推动力量,地方政府则未能走向前台,作为推动主体,另一方面没有形成完整的境外债参与机构体系,除登记托管的主体相对明确外,交易场所、中介机构、投资机构等均未形成参与自贸区外债的机制。在市场建设方面,并未能有效吸引外资机构参与,在与国际接轨方面准备不足,导致外资参与的便利性较差,同时没有制订吸引外资的相关举措与制度。

因此,必须认识到自贸区外债业务仍处于早期试点阶段,距离形成一个完善的债券市场仍有较大的距离。监管方出于对宏观审慎原则的总体把控,目前阶段下的政策态度仍将以“一事一议”为基本原则。因此自贸区发债在短期内并不会在审批流程、资金出境方面明显简化或完全放开,境内外机构参与自贸区跨境债券业务仍将面临政策监管偏紧、债券市场基础设施不完善、流动性缺乏等诸多现实挑战。

-完-

推荐阅读

更多内容 点击下方关注

研究院简介

自第一次工业革命以来,人类经济获得了空前发展,但与此同时,环境污染、生态失衡的质变演化成为威胁人类生存与发展的全球性危机。为“推动人与自然的和谐发展,构建美丽新世界的文明画卷”作贡献,在社会各界的支持和帮助下,经海南省政府主管部门批准,海南省绿色金融研究院(以下简称“研究院”)于2018年6月正式成立。

研究院成立以来,致力于“绿色发展,金融创新”的研究与探索,开展绿色金融、绿色发展、国际经济、资本市场等前沿领域的研究与实践应用工作,紧紧围绕服务实体经济,贯彻绿色发展理念,助推绿色产业升级,探索金融创新之路

原标题:《观点研究|上海“自贸区外债”制度设计与经验借鉴》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司