- +1

注册资本50亿:腾讯、美团、360数科等为何掀起小贷增资潮?

网络小贷监管趋严,从业门槛在提升,注册资本不低于50亿元或成跨省展业的必备条件之一。仅此一条就将使很多小公司出局,少数头部公司则有机会抢占更大份额。网络小贷行业正迎来新一轮洗牌。

作者|董小花

编辑|安心

网络小贷增资潮仍在继续。

近期,国家企业信用信息公示系统显示,360数科旗下的福州三六零网络小额贷款有限公司(下称“360小贷”)的注册资本由10亿元增至50亿元。

这是360小贷在近4个月以来第二次增资。2021年9月,360小贷将注册资本从5亿元增至10亿元。

实际上,360小贷增资不是孤例,2021年以来,网络小贷行业正在掀起一轮增资潮。

新浪、万达、新希望集团等公司纷纷将旗下网络小贷公司增资到10亿元,而腾讯、美团、字节跳动和360数科更是将注册资本提升到了50亿元。

不过,目前注册资本达到50亿元的网络小贷公司仍是少数。

这些头部公司为何掀起网络小贷增资潮?这对网络小贷行业意味着什么?

360小贷不断增资背后

360小贷成立于2017年3月,至今已经完成多次增资,注册资本从最初的3亿元增至5亿、10亿元,再到目前的50亿元。

这背后是360小贷业务的不断壮大,以及360数科整体业绩的飙升。

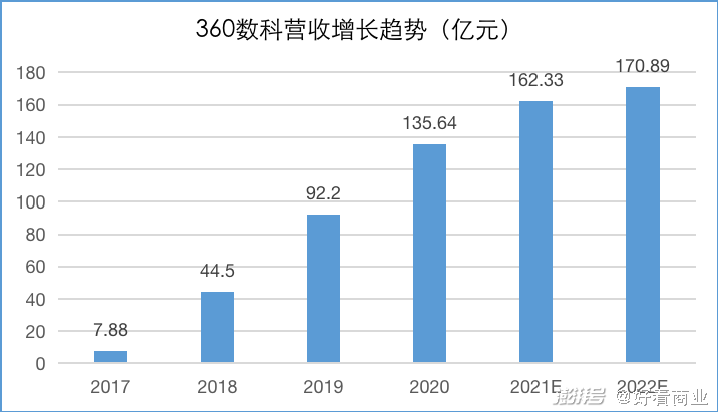

数据来源:公司财报,以及分析师预测

财报显示,2017年-2020年,360数科营收从7.88亿元增至135.64亿元,这三年的营收同比增幅分别达464%、107%和47%。

2021年前三季度,360数科营收稳步增长,同比增速分别达到13.1%、19.8%、24.6%,公司在财报中预计2021全年营收或将达到162.33亿元。

截至2021年第三季度末,360数科累计连接115家金融机构和1.82亿个人用户和小微企业;帮助金融机构为3650万个人用户和小微企业提供授信服务,同比增长24.6%。

同时在该季度,360数科共促成交易金额975.92亿元,较2020年同期增长47.9%;交易余额达到1334.25亿元,同比增长58.4%。

360数科主要有两大业务线:面向个人用户的消费信贷业务和面向小微企业的无抵押经营贷,旗下主要产品为360借条和360小微贷。

这两年,360数科旗下的360小微贷业务发展尤其迅猛。这款产品主要针对有经营性融资需求的小微企业,提供效率更高、等待时间更短的纯线上、纯信用小微贷款服务。

2021年前三季度,360小微贷的授信额分别达到58亿元、71亿元、80亿元,总计超200亿元。

近年来,随着业务推进,360数科服务的客群中,小微企业、个体工商户的占比越来越高。

从用户画像来看,他们服务的用户中,八成左右居住地在三线以下的城市,没有受过高等教育,大都是高中及以下学历;四成用户没有信用卡;近八成的用户是正在奋斗中的80后或90后。他们职业包括外卖员、快递员,或者是理发店、街边餐厅的小微店主、个体工商户等。

这些下沉市场的授信对象,成为360数科快速定制出符合小微需求的金融产品的支撑。

如今,小微贷已经成为360数科继消费金融业务之后,又一个重点布局的资产类型。

随着业务规模的壮大和监管趋严,360数科将注册资本增加到50亿元,就是在主动对照监管要求,为其在全国范围内合规、安全地展业做准备。

大公司掀起网络小贷增资潮

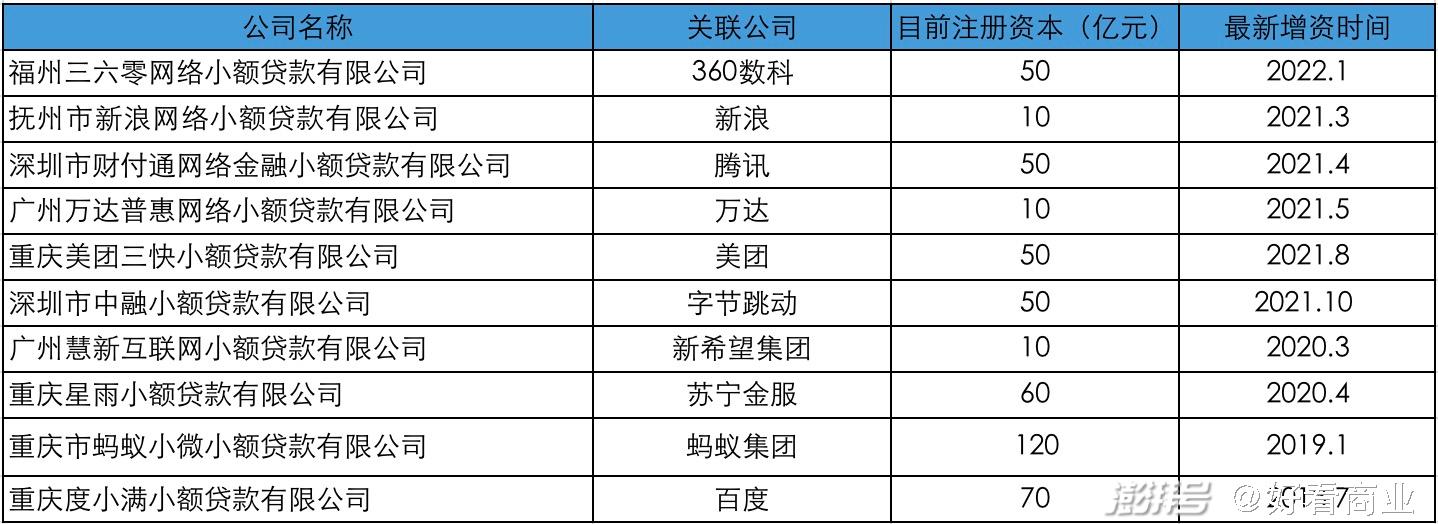

据企查查的数据,除了360小贷,2021年以来,腾讯、美团、字节跳动、新浪等多家企业将旗下的网络小贷公司进行增资。网络小贷行业正在经历一轮增资潮。

不过,苏宁、蚂蚁和百度旗下的小额贷款公司均在2020年及之前就将注册资本金提升到了50亿元以上规模,目前注册资本金分别达到60亿、120亿和70亿元,且全部为实缴资本。

有头有脸的大公司纷纷为旗下网络小贷公司增资,背后一个共同的推动力就是《网络小额贷款业务管理暂行办法(征求意见稿)》。

2020年11月,为规范小额贷款公司网络小额贷款业务,防范相关风险,促进网络小额贷款业务规范、健康发展,中国银保监会、中国人民银行等部门起草了《网络小额贷款业务管理暂行办法(征求意见稿)》。

其中提到,经营网络小额贷款业务的小额贷款公司注册资本不低于10亿元,且为一次性实缴货币资本;跨省级行政区域经营网络小额贷款业务的小额贷款公司,注册资本不低于50亿元,且为一次性实缴货币资本。

尽管上述《暂行办法》还未正式落地,但先主动对照其中的规定,完成增资工作,已经成为头部公司的重要选择。

这一方面表明巨头们对合规经营的决心,另一方面,陆续将注册资本增加到50亿元级别,也体现了他们要在网络小贷领域进行全国性扩张的野心。

2021年,国内消费金融牌照批设放缓,对于头部公司来说,对网络小贷业务进行增资,成为他们在金融科技领域业务扩张的一条路径。

与消费金融牌照不同,网络小贷牌照持牌机构,不仅可以做toC的消费金融,也可做toB的小微信贷。

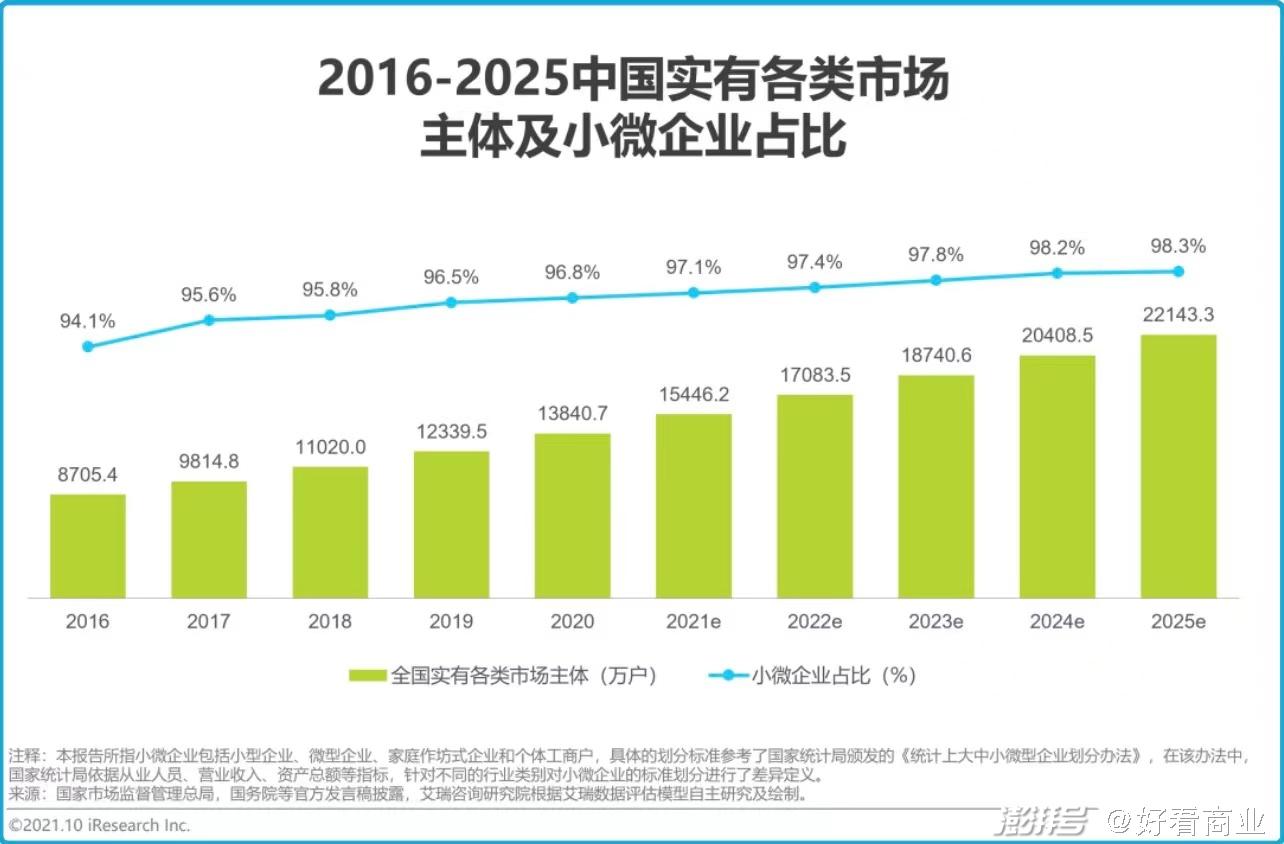

尤其是ToB端的小微贷,被视为一个存在巨大需求的市场。小微企业是中国国民经济和社会发展中不可或缺的重要力量。

艾瑞的报告显示,2016—2020年,全国实有各类市场主体从8705.4万户增加到13840.7万户,其中小微企业占比从94.1%增长到96.8%。

同期,小微企业的贷款余额规模从27.7万亿元增加到了43.2万亿元,预计未来5年将继续保持高速增长。

但小微企业的贷款需求远未被满足。艾瑞根据小微企业的经济贡献测算,他们的贷款空间预计为当前贷款规模的1.5-2.3倍。

一直以来,加大对小微企业的贷款扶持力度,都是国家政策鼓励的方向。

这个背景下,主动对照监管需求,努力让手里的小贷牌照具备跨省展业资格就变得尤为重要。

网络小贷迎来新一轮洗牌

实际上,头部公司一边主动向监管要求靠拢,一边在这个领域暗自发力。

以360数科为例,除了消费贷业务,2018年他们正式推出了面向小微企业的“360小微贷”。

这几年,他们不断拓宽小微服务边界,丰富产品类型,从最初服务淘宝、天猫、京东、拼多多等平台电商卖家的电商贷,到企业贷、发票贷、税票贷等产品陆续上线。

2021年第二季度,360数科又正式启动“小微助力计划”,联合金融机构向农贸市场、建材市场、钢材城、汽车配件、特色农业种植等小微、三农群体定向输送专项扶持资金。

从财报可以看出,2021年前三季度,360数科的小微贷业务量在迅速增长,尤其是第三季度,平均每个月的授信达到26.7亿元。

360数科有长期服务C端客户的经验、数据和样本积累,而互联网安全基因和数据智能技术几乎也是他们与生俱来的优势。

目前,360数科经营的小微客户风险水平就显著低于消费信贷的客群。这得益于他们过去服务零售客户的过程中积累的大量数据和样本;当他们从用户的个人资信出发去进行小微群体信贷评估时,对风险的把控就有很大的增信作用。

拿下网络小贷牌照后,2021年12月,字节跳动也正式上线全新的小微贷产品——“放心借生意人专享”。

小微贷产品上线,意味着字节跳动补齐了信贷业务板块,通过旗下的网络小贷牌照在自营的TOC消费贷和TOB小微贷双线并进。

但在网络小贷领域,下一步有资格在全国范围内展业的公司屈指可数。

根据企查查的数据,目前注册资本达到50亿元的网络小贷公司不超过10家,包括蚂蚁、百度、苏宁、腾讯、美团、字节跳动和360数科旗下的网络小贷公司。

根据央行的数据,截至2020年9月末,全国共有小额贷款公司7227家,其中,核批经营可以开展网络小贷业务的有249家。

但按照《暂行办法》,有实力将网络小贷公司的注册资本增加到50亿、且为“一次性实缴货币资本”的公司一定是少数。

在苏宁金融研究院高级研究员黄大智看来,《暂行办法》正式落地后,小贷行业的竞争格局将迎来新一轮洗牌:股东实力较强的小贷公司将占据较大的市场份额,行业集中度将逐渐提升,同时将有更多的小贷公司加速离场,行业“马太效应”逐步凸显。

可以预见,网络小贷接下来将逐步迈向“寡头时代”,成为少数头部公司的必争之地。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司