- +1

太严格?预告翻倍竟直逼跌停?

原创 关注--> 东方财富网

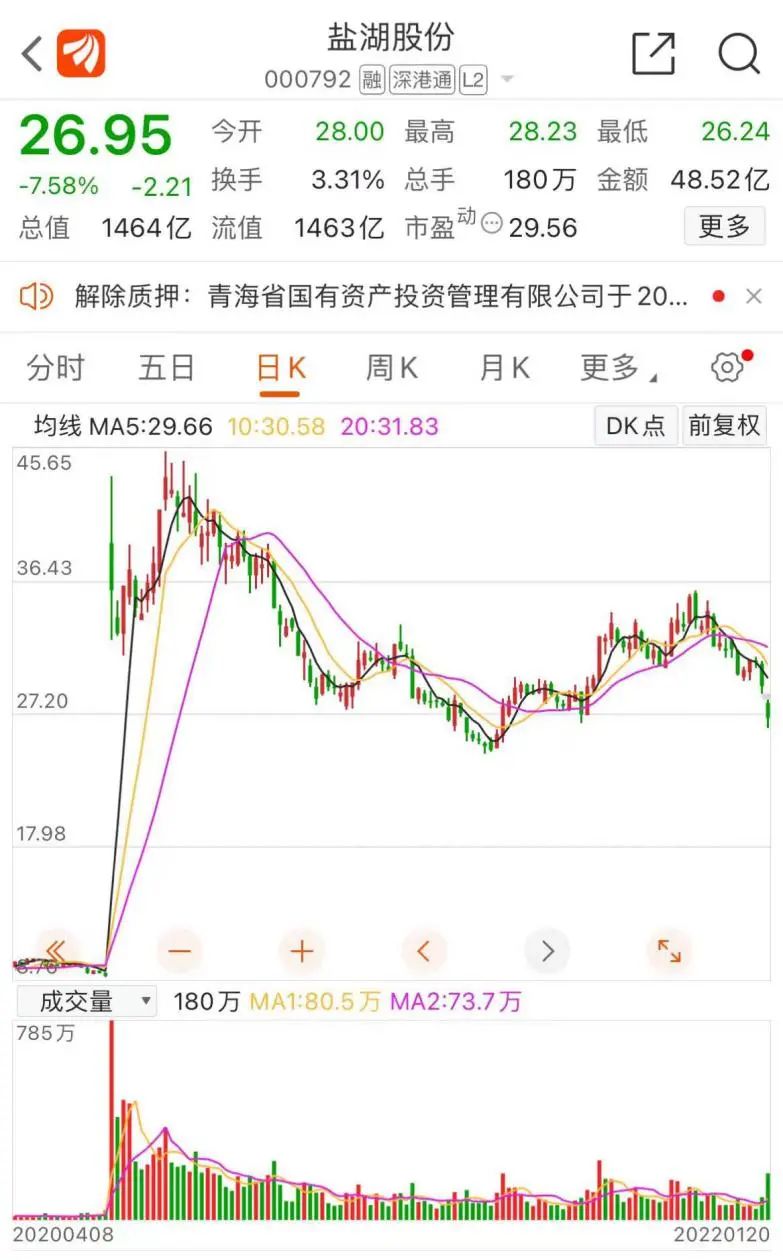

曾经锦“锂”光环加身,近期却黯然失色,锂电相关概念股连日来频频杀跌,其中最觉“委屈”的,要属“锂王”盐湖股份:明明年度业绩预告净利润最大预增幅度翻倍,怎么仍不及市场预期,甚至股价直逼跌停呢?

01

业绩预告不及预期

1月19日晚间,盐湖股份披露了公司2021年年度业绩预告。公司预计实现归母净利润38.8亿元-42.8亿元,同比增长90.24%-109.85%;扣非后归母净利润38.3亿元-42.3亿元,同比增长78.25-96.87%。

对于这一成绩,盐湖股份本身大体满意。公司表示,期内主营业务氯化钾产销稳定,氯化钾产量约502万吨,销量约465万吨;碳酸锂产量约2.27万吨,销量约1.92万吨。报告期氯化钾及碳酸锂产品市场价格上涨,公司业绩较上年同期大幅上升。

没想到,投资者对于盐湖股份交出的答卷全然不买账。业绩披露后,互动易平台一时被种种质疑刷屏,大家都在询问去年四季度净利润环比大跌的原因,更有甚者已经迫不及待地给公司提出变更主营业务的建议。

确实,从公司的2021年三季报上看,前三季度公司实现归母净利润供给37.15亿元,这也就意味着公司四季度的单季度盈利在1.65亿元至5.65亿元间,这一数字与三季度16.01亿元的归母净利润相比确实存在很大的差距。

02

大股东频频出手减持

令投资者担忧的不止业绩。2021年8月10日盐湖股份重整完毕恢复上市后,股价在当月23日达到45.65元/股的高位,随后就开始一路震荡下行,盐湖股份的大股东也频频出手减持公司重整时债转而来的股份。

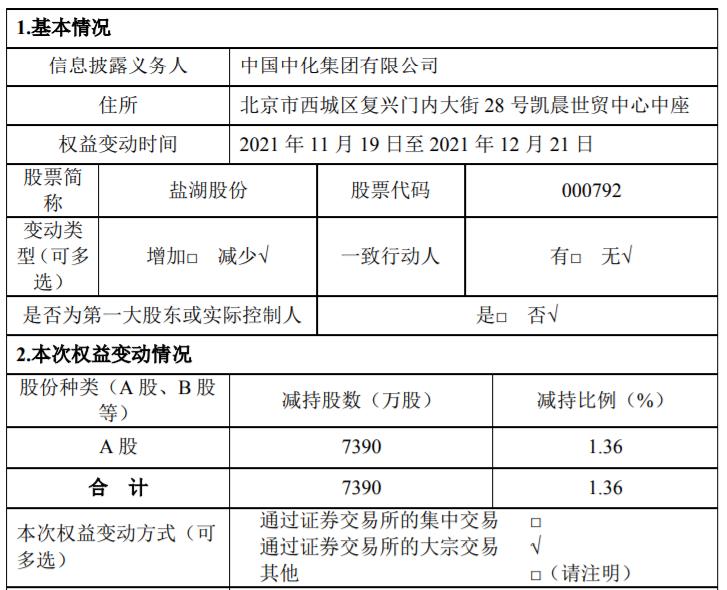

具体来看,2021年12月21日,公司持股5%以上股东中化集团以告知函形式告知公司,2021年11月19日至2021年12月21日期间,通过大宗交易的方式合计减持公司股份7390万股,占公司总股本的1.36%。

随后,邮储银行青海分行在2021年9月27日至2021年12月28日间,通过大宗交易方式合计减持公司股份6083万股,占公司总股本的1.12%。12月31日,邮储银行青海又通过大宗交易方式合计减持公司股份1774万股,占公司总股本的0.33%。变动完成后,邮储银行青海分行持有公司2.68亿股,占全部股本的4.94%,不再是盐湖股份持股5%以上的股东。

截至今天收盘,盐湖股份大跌7.58%报26.95元/股,总市值1464亿元。2022年以来,盐湖股份的股价合计已下跌23.85%,较之恢复上市后的高点下跌35.06%。

03

锂电池赛道多股预喜

东方财富Choice数据显示,截至1月20日,已有68家锂电池概念上市公司披露了2021年年度业绩预告。其中,59股业绩预增,6股扭亏,仅3家企业业绩预亏。可见作为前两年最炙手可热的赛道之一,锂电池概念相关公司的业绩表现整体不错。

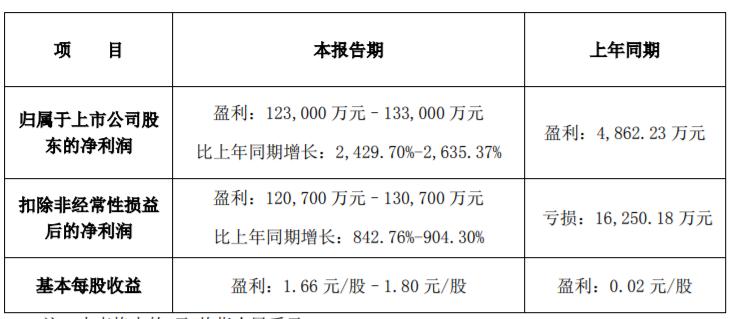

以多氟多为例,由于六氟磷酸锂为主的新材料产品市场需求旺盛,公司相关产品的新增产能逐步释放,产能利用率达到较高水平,盈利能力大幅提高。2021年全年,公司预计实现盈利12.3亿元-13.3亿元,同比增长高达2429.70%-2635.37%。而在此前,机构普遍预计公司2021年净利在9亿元至10亿元左右。

然而,伴随板块市值和估值的拉升,市场对于锂电池概念股的业绩预期也顺势调高。不少公司尽管全年业绩表现尚佳,但由于业绩并未达到机构的一致预期,导致股价大跌。例如天赐材料全年净利润预增21-23亿元,同比增长294.09-331.62%,略低于三季报后全行研报的预期,因此在1月18日股价大跌近7%。浙商证券分析认为,Q4电解液交付量预计达到5万吨以上,自产6F原材料短期内跟不上快速增长的出货量,自供率下滑到70%左右,为保市占率部分外采原材料,同时考虑长期客户战略,主动承担部分成本压力,且成本传导同样滞后。

04

二级市场表现不佳

对于近期新能源板块的持续调整,浙商证券指出,碳酸锂涨价冲击有限,电池企业毛利影响可控。市场对于锂金属价格上涨对于电池成本和毛利率影响过于担心,当前电池价格涨幅已高比例传导原材料成本的上涨,锂资源供给紧平衡,可支撑市场主流预期。

东吴证券表示,电池需求高增,中游环节持续紧张,上游碳酸锂可支撑终端需求,2022年紧平衡。整体看锂电中游环节景气度持续,上游碳酸锂供给紧张引发市场担忧,测算2022年碳酸锂供需紧平衡,大部分车企将内部承担成本上涨和补贴退坡,对终端需求影响不大。锂电下游需求持续高景气,2022年1月排产环比再增5%左右,企业在动员春节不放假,预计2022Q1龙头排产环比21Q4至少持平,淡季不淡,景气度延续。

湘财证券认为,2021年全球新能源汽车销量激增,未来高增长有望延续,建议关注需求激增下供给刚性,并且供给紧张持续性较强的周期性品种,如锂行业。从竞争格局、竞争优势的角度切入,建议关注行业集中度较高的细分板块,当中具有竞争力的龙头公司可以享受中国市场高增长红利,并且还可以进入国际供应链体系,分享国外市场高增长红利。在负极材料、锂电隔膜、锂电精密结构件行业中已经存在这样具有国际竞争力的公司。

原标题:《太严格?预告翻倍竟直逼跌停?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司