- +1

医美的尽头不是迪丽热巴

原创 谢易蓁 远川商业评论

论医疗美容,巴西有两点领先全球:医疗美容整形手术纳入医保,以及拥有全球第二多的整形外科医生。全民美女,让选美也得更有新意,导致美臀大赛组委会明确申明:选美前先验臀。

巴西女性对美丽的极致追求只是人性的一种折射,有的地方追逐美臀,有的地方则追逐高级脸。“想要更美”从来都不由国界划定区隔,只是追求的方式有二罢了。

与巴西86%的女性愿意通过手术改善外貌相比[1],中国的手术类医美项目占比在下降,但轻医美却成了承载消费者容貌焦虑的出口。

柳岩在节目上坦诚自己的容貌焦虑

既有花80万在耳部注射20针玻尿酸的另类需求——效果是拥有一对阿凡达式的精灵耳,因为立式的大耳朵显得脸更小;还有更多人用轻医美实现自己对白皙、紧致、光滑皮肤的无止尽追求。

2014年-2018年,中国轻医美市场规模占比从65%升至71%,且未来增速也快于手术类[3]。

相较手术医美的一刀切,用轻医美变美却是一门终身事业,因为它能无限复购。

做轻医美项目远不是一劳永逸的事情,它的“保质期”甚至比渣男变心的时间还要短。

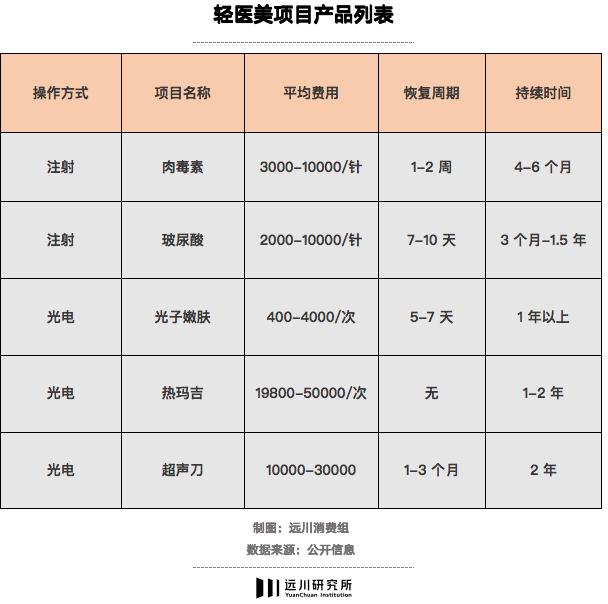

总的来看,轻医美分为注射类项目和光电类项目。

注射类项目,其原理是通过药剂让该萎缩的肌肉消下去,如瘦脸针打在下颌线;又或是让该立体的皮肤嘭起来,如玻尿酸填充进苹果肌。

只是药剂会被人体代谢掉,变美的效果大都只能维持4到8个月。

光电类项目,如热玛吉、光子嫩肤,主要是光电仪器作用于皮肤,达到紧致皮肤、改善皮肤状态等抗衰老的功效。

但实际上,它们并不能抵抗自然衰老,而是一种短期掩盖。当深层皮肤已经下垂,热玛吉也只能让浅层皮肤紧一点,且维持时间只有1至2年。

不过,相对于使用护肤品,轻医美项目的效果更即时、更明显,用户容易迷上这种迅速变美的感受。由简入奢易,由奢入俭难,因此医美项目失效以后,消费者倾向于再次消费,以维持变美的巅峰体验,久而久之自会“变美成瘾”。

据统计,新氧、更美平台消费者的二次复购率在90%以上。

这只是轻医美项目的天然高复购,供应商后天还十分努力——通过产品和技术的进步,提升项目效果和舒适度来拉高复购率。

升级的方向主要分为三类,一是注射类项目“从面到点”,即一针打全脸到针对颈纹、眼纹等专有产品问世,如爱美客的嗨体颈纹、嗨体熊猫针。

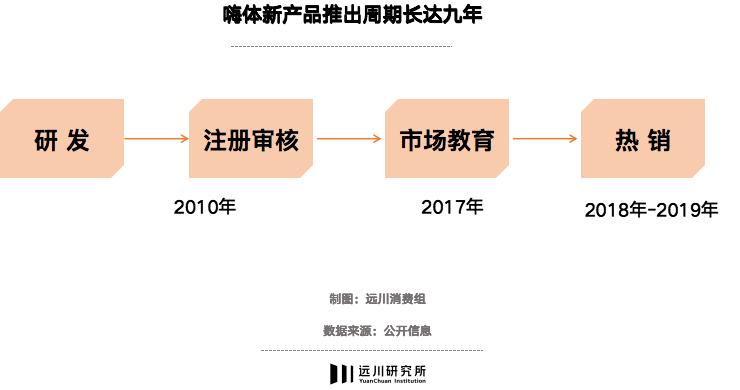

开始研发嗨体的原因之一就是医生在临床注射中发现了颈纹去皱的需求,但各种已有的生物材料对颈纹的治疗效果都不太好。2016年爱美客“嗨体”上市,一针撬开市场,近四年销售额攀升逾十倍,可以说嗨体就是女人脖颈的紧箍咒。

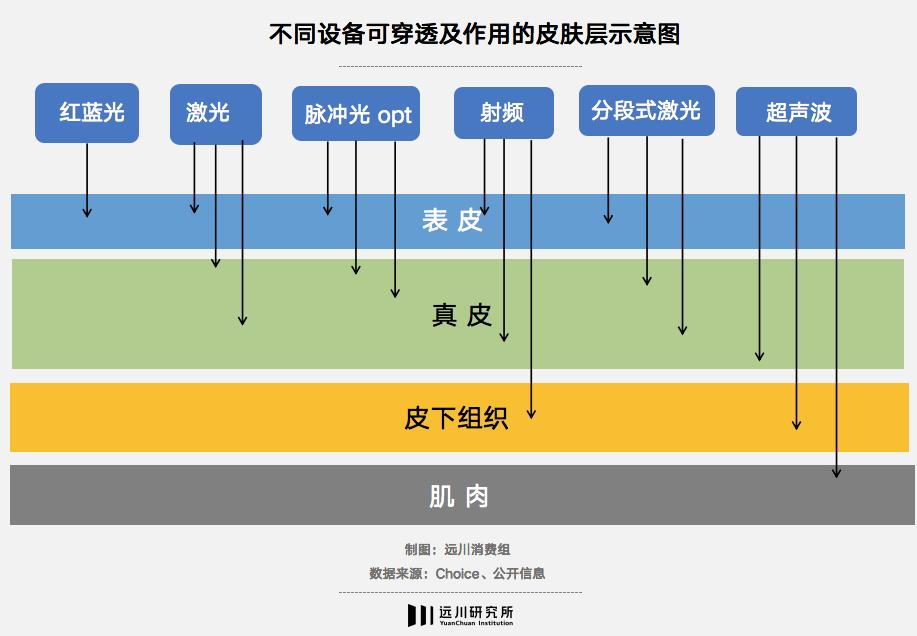

二是光电类项目“从表皮到肌肉”,即可穿透及作用的皮肤层由表及里,效果也更好、更持久,同时还减轻了使用疼痛感,如热玛吉一代到五代,再到Fotona4D。

第三类升级方向则是对“迅速变美”的无限追求。爱美客“童颜针”与华东医药的“少女针”其实功效类似,前者在今年6月获批,后者于8月底登陆市场。显著区别就是,拥有童颜要等6-8周,回归少女则可即刻见效。

在自然失效和技术进步的双重助推下,轻医美项目周期性消费特点突出,复购率极高:超过8成轻医美用户会周期性体验轻医美项目,其中超过三成用户半年就会消费一次,还有近两成用户每季度就消费一次。

另外,商家们还喜欢用组合逻辑卖医美项目。嗨体去颈纹其实不是一针,而是有颈纹填充和紧致提升两种型号,且得配合使用才能改善颈纹。

这带来的结果是:项目可以被打包销售,连带率高。

高复购和高连带共同推高轻医美消费者的客单价。一名成熟的医美消费者,每年在轻医美项目上的消费金额平均在2万-3万元左右[3]。按项目细分的话,用户购买注射类项目平均花费11729元,购买光电类项目平均花费17540元[4]。

为变美买单的钱,首先自然流进了中游医美机构的口袋里。

医美机构的营收来源主要有两类:割双眼皮、隆鼻等手术类医美以及上述轻医美项目。

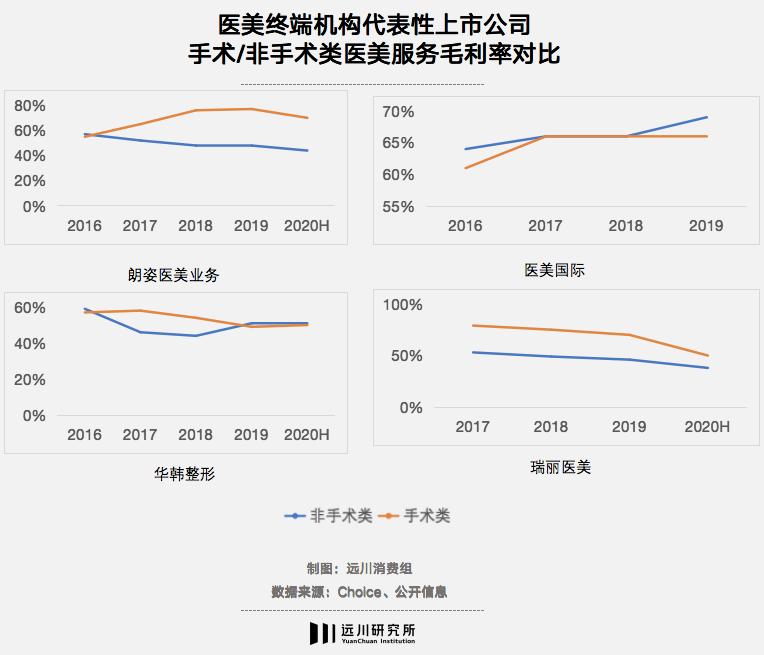

手术类医美是机构的金字招牌,赚利润;轻医美则是机构的拉新利器,赚复购。

中游机构靠高技术门槛的手术类医美夯实壁垒,贡献利润;但需要风险低、周期短、操作相对简单的轻医美实现大规模复制。

手术类医美毛利率高于非手术类,浙商证券

只是当所有人都知道一个赚钱方法时,这个方法就没那么赚钱了。

轻医美的低技术门槛下涌进大批竞争者,数据显示,2019年中国医美店铺数量超过140万家,具备医疗美容资质的机构约13000家,但消费者规模仅2000万,结果就是获客成本水涨船高。

医美行业的获客营销方式大致有三种,传统广告(搜索引擎、户外和电梯广告等)、渠道获客(美容院引流)、新氧等互联网平台。根据艾瑞咨询数据,传统广告的引流成本最高,约60%-90%;美容院等渠道获客其次,引流成本约在30%-70%;互联网平台ROI最高,但引流成本也要10%-40%。

所以获客营销成本是医美机构的最大投入,占其总成本的30%-50%[1]。有句话就讲,医美机构不过是百度的打工仔。

为了能尽可能地吸引萌新入坑,医美机构还在广告内容上极尽夸张,比如做项目之前是满脸痘印的老阿姨,做之后变成了容光焕发的小姐姐,更有日均19块的医美项目团购,价格比贴片面膜还便宜。

网红带货轻医美团购

针对轻医美项目,渗透率提升带来的首批客户,在抢夺市场份额的现阶段,仍只能给机构贡献人气,轻医美的高复购率才是医美机构的赚钱密码,从“薅一次羊毛”变为“不停地薅羊毛”。

即便如此,医美机构在轻医美这样一个可持续付费的好生意上,赚的也只是辛苦钱,因为患者对医生的依赖不过转变成了对材料和设备的依赖。

在产业链的利润分配中,中游的医美机构不仅被下游渠道商割了一刀,还沦为了上游龙头厂商的打工仔,是整个产业链上利润率最低的角色。

以玻尿酸针剂为例,上游的原材料商的加价能达到12.5倍;中下游的经销商、医美机构、医美服务平台总加价只能有1.7-5倍。且上游的毛利率能达到92%,中下游的共享毛利率才40%-80%。

总结来说,中游机构也只是见过钱,却没捂热。那么凭什么中游只能喝汤,上游却能吃肉?

主要原因在于:上游玩家的集中度远远高于中游玩家,造成上游有很强的议价权。

玻尿酸三巨头华熙生物、爱美客、昊海生物占据了全国四分之一的市场份额。与之相比,中国私立医疗美容服务市场极度分散,排名前5的市场参与者仅占总市场的10%(2019年),而数以百万计的中小型诊所要分配80%的市场份额。

上游集中程度高的主要原因在于高技术要求、高研发投入带来高进入壁垒,且医用材料的上市需要获得牌照,这又人为设置了进入门槛。

爱美客的“嗨体”,从研发到热销历经9年

相反,中游医美机构属于轻资产模式,医美单体医院资金投入千万级别,门槛较低,且监管机制暂不完善,市场非法执业乱象严重,又进一步恶化竞争。艾瑞咨询数据显示,2019年,合法合规医美机构的占比仅为12%。

中游机构提供的服务标准化程度较上游也更弱,手术类医美非常依赖整形医生,患者、医生与机构的关系就像粉丝、主播与直播平台的关系。我国整形医生目前严重不足,培养一个整形医生需要8年以上,短期难以缓解的人才缺口也在制约机构扩张。

除了集中度差异,上游躺赚钱,机构打苦工的本质原因在于:一个是卖铲人,一个是淘金者。

渗透率低、增速快的赛道通常会吸引蜂拥而至的淘金者,但如果该行业的技术壁垒集中于上游。那么,上游的龙头会成为强势的卖铲人,坐收行业发展的红利。

至于中下游玩家,他们往往需要承担更多教育市场、渠道引流的成本,就算是把集中度做高,只要渗透率没上去,吸金能力也难和上游玩家比肩。

这样的结构见于很多行业,比如电子烟。

2018年,中国电子烟的渗透率为0.6%,远不及美国的20%、英国的35%。而且,电子烟中下游的壁垒极低,只要去深圳沙井联系一个工厂,用10万块钱进第一批货,再花2000块设计logo,就可以打造一个电子烟品牌。大批玩家淘金涌入,甚至爆发了千烟大战。

这一切都利好上游的龙头代工厂——思摩尔国际,因为掌握了独家的陶瓷雾化芯技术,可以大幅提升电子烟的抽吸体验。对中游品牌商而言,谁能与思摩尔合作,几乎意味着谁拥有了快速占领市场的王牌。

如今,电子烟的渗透率翻了一番,思摩尔因产能规模扩大、技术研发加深,利润率不断走高,净利率已达到40%。但中游的龙头玩家雾芯科技,虽然已经占有六成的市场份额,其24%的净利率仍难与思摩尔比肩而立。

原因就在于高度竞争下的渠道很烧钱。电子烟的单个获客成本一度达到了50元,而一个烟弹才33元。

为什么淘金者拿着较低的利润,还甘愿为卖铲人打工?

因为电子烟也好,轻医美也罢,这类生意的复购率没有尽头。就像男人离不开尼古丁,女人也放不下玻尿酸。

消费品行业里有一组概念:渗透率与复购率。渗透率衡量消费人口基数大不大,复购率看消费者对产品的粘性强不强。

渗透率高、复购率也高的生意,如过去的酱油,今天的新式茶饮,它们更多赚的是偏低价的高消费频次。

但渗透率低、复购率高的生意,如医美、茅台,它们则是针对高收入人群的高频消费品,这种生意往往有极强的溢价能力,越涨越买。

中国内地医美市场的渗透率从2009年的1.5%,在2019年也仅提升至3.6%,其中女性渗透率仅7.4%。但在渗透率提升的进程中,轻医美的高复购已经撑起了500多亿的市场规模,用户还不到2000万人。

如果说男人喝茅台的尽头是限购的瓶数,那医美的尽头就是“我比你更美”,而这个“你”今天能是Angelababy,明天可能迪丽热巴,却永远不会停止更迭。

[1] 巴西女性爱美出名整容手术居全球之冠,新华网

[2] 美容大王2.0:当轻医美进入大众化时代,国元证券

[3] 互联网医美局:成于欲望,终于内卷,子弹财经

[4] 中国医疗美容行业洞察白皮书,艾瑞咨询

[5] 华韩整形高标准复制的医美连锁龙头.中泰证券

[6] 医美龙头,洞察消费趋势,引领医美发展潮流.华西证券

[7] 区域性连锁龙头格局初现──医美终端诊疗机构专题.浙商证券

原标题:《医美的尽头不是迪丽热巴》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司