- +1

科技城|加氢站建设速度低于预期,氢能战略如何谋新局

2021年10月24日,中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》发布。这是自去年实现双碳目标被提出后发布的首份最高层全面部署绿色经济发展的纲领性文件。10月26日,国务院发布《2030年前碳达峰行动方案》,为实现双碳目标具体部署了十大行动:将碳达峰贯穿于经济社会发展全过程和各方面。

交通是重要的碳排放部门,当前中国交通领域碳排放占碳排放总量10%左右。据测算,交通运输行业推广应用新能源汽车每年可减少碳排放约5000万吨。2020年,中国汽车销量为2531.1万辆,假如以这个为基数来算,2030年新增新能源、清洁能源动力的交通工具要达到40%左右,即1000万辆左右。双碳顶层文件的下发开启了交通运输迈向绿色化、低碳化发展的“新纪元”,新能源交通工具,特别是氢燃料电池汽车将迎来重大发展机遇。随着双碳目标的实现,作为真正清洁动力的氢能,将展现出强大的生命力。

一、 绿色发展大格局下,氢能战略具抢占未来先机意义

各国就氢能展开全球竞赛。根据国际氢能委员会预计,2050年,氢能源将承担全球18%的能源需求,燃料电池汽车将占据全球车辆的20%-25%,可减排二氧化碳60亿吨。但氢能技术尚不如锂电池那样成熟,距离市场化应用还有一段距离。要大规模发展氢能,还面临制、储、运、用多个环节产业链长、技术复杂等瓶颈,但各国宁可暂时无所获益也不愿落后他人,否则将承担巨大的机会成本。现在占全球GDP大概52%的27个国家里面,已经有16个国家制定了全面的国家氢能源发展战略。谁占得先机,就能抢占未来产业链的制高点。

表1 部分国家氢能发展战略政策汇总

数据来源:赛迪智库安全产业所整理

发展氢能源对中国能源安全具有重大意义。中国已就能源结构进行战略调整,最新发布的《意见》中明确了氢能作为清洁高效的二次能源在新型能源中的重要地位,标志着氢能的发展真正上升为国家战略,正式与双碳目标结合。由于氢能有多种方式可以制取,可降低资源供应遭到封锁或断供的隐患,对中国能源长久安全与独立自主的意义非常显著。与此同时,相较于其他能源,目前世界各国尚未建立起制氢、储氢、运氢、用氢的完整工业形态产业链,这为中国抓住先机,建立氢能产业生态链创造了良好条件。

二、 氢燃料汽车获得最好发展时机

氢燃料的来源供应有所突破。一是利用三北地区丰富的水电、风电、太阳能发电,大力发展质子交换膜电解水制氢,送入天然气管网,在需要氢气的地方,当氢浓度大于5%时,可采用膜分离从天然气氢混合物中提取纯氢;当氢浓度低时,可抽取等热值天然气进行重整制氢。二是在近海地区发展海上风电,电解水制氢,利用氢气管道,输送海港,将氢液化作为商品,也可用列管车送至附近的加氢站。三是在加氢站建立电解水制氢装置和天然气重整制氢装置。

氢燃料电池汽车是新能源汽车的重要方向之一。燃料电池汽车是中国在交通运输领域实现低碳排放的重要技术路线之一。近年来燃料电池在交通运输领域的需求量呈现爆发式增长。截至 2020年底,中国燃料电池汽车保有量7352辆。2020年9月21日,财政部等5部门联合发布《关于开展燃料电池汽车示范应用的通知》,正式开启燃料电池汽车发展新模式,2021年下半年,京沪粤分别官宣入选首批燃料电池示范城市群名单。燃料电池汽车的发展已成潮涌之势。

氢燃料电池储氢能量多、续航里程长,适用于长途重卡和商用车。在碳排放的压力下,卡车电动化已经是大方向。氢燃料电池动力系统本身比柴油机还轻,加上储氢罐的重量,也与目前柴油车相当。从电堆功率上看,商用车最大功率能够达到110 kW,续航里程在1000公里以上。据数据统计,截止到2021年9月,全国各地已有4311辆新能源重卡挂牌运营(含纯电动重卡),较去年同期大涨136%。据中国汽车工业协会数据统计,预测到2025年氢燃料电池重卡车型将达到10万辆的规模。重卡市场有望成为氢燃料电池汽车爆发增长的最大市场。

中国多省出台政策鼓励氢能源汽车发展,主流车企提前布局氢能源领域。目前北京、辽宁、河北等14个省份出台相关政策,主要通过建立示范城市、产业园、鼓励相关企业发展等形式支持氢能源汽车的发展。上海、广东明确提出,在2021年推出氢能乘用车示范。目前,长城汽车已经实现多项核心技术和产品的知识产权完全自主化,并且深入到了产业的各个环节,构建了国际级“制-储-运-加-应用”一体化供应链生态。即上游制氢、中游储运和加氢、下游应用氢。截至2021年上半年,超过三分之一的中央企业已经在制定包括制氢、储氢、加氢、用氢等全产业链布局,取得了一批技术研发和示范应用成果。

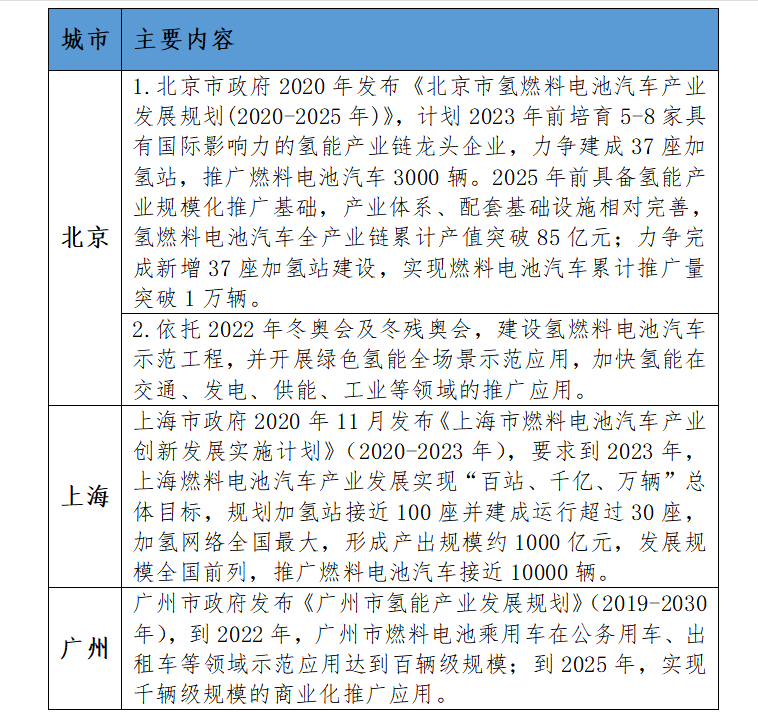

表2 中国重点城市支持氢能产业发展的相关政策及措施

三、 着力构建氢燃料汽车产业体系

根据双碳达标,形势所迫,目前健全产业链,需要顶层设计,集聚力量,打开突破口。

一是组织制定氢体系全产业链规划。组织氢能产业链各环节龙头企业、研究机构、产业联盟的力量,由政府牵头编制国家氢能中长期发展规划,制定中国特色的氢能产业发展路线图。按照中国各个区域的能源禀赋、自然环境条件、所具备的技术能力来规范每个地区的供氢体系和发展方向。如可考虑在粤港澳大湾区建立统一的加氢供应网络基地;在长三角经济带启动氢能源燃料电池和管网建设,以技术和环境为驱动,形成一个综合性的、辐射长江流域的氢走廊;在海南进行海陆空运输用氢管网化,氢能制储用一体化规划。

二是组织协同攻关。国家对燃料汽车产业链各环节短板有针对性地投入资金、政策支持,对核心技术开发和国产化的支持力度更应提高。例如,当前国内储氢以高压气态为主流,在储氢容器基础材料方面,罐体材料基本实现了国产化,但是高性能碳纤维材料仍被日本及美国所垄断;在储氢容器生产工艺方面,国联证券分析师表示,碳纤维缠绕设备与高压罐体加工设备仍需进口,整体国产化率约50%左右。建议调集督促国内优势科研力量对燃料电池电堆、储运氢和加氢站等方面关键技术和装备协同攻关,并对燃料电池车辆示范性运营给予持续性资助。

三是超前推进基础设施规划和建设,如加氢站、大规模储运氢示范装置、纯氢管道等。基础设备配套不足是当前氢燃料电池汽车发展滞后的主要因素之一。从全国各省的氢燃料电池汽车销量规划目标来看,到 2025年国内氢燃料电池汽车规模将达到十万台级。照此计算,全国加氢站应达到1500座以上。截至2021年5月初,中国加氢站已建成/运营数量为136座,建设速度远低于预期。在大规模运氢方面,中国尚未解决关键设备和基础设施问题。目前中国陆上运输以高压气态为主,运输成本高昂。业界普遍认为,将氢气液化,以提高储运密度,是尚未具备大规模管道输氢技术背景下,最直接有效的输送方法。因此液氢在规模化储存、运输方面具有明显的优势,被视为降低氢气储运成本的重要手段。尽管国内液氢项目落地速度加快,但掌握核心设备和技术还要进行攻关,需要国内液氢装备企业努力打破国际壁垒,需在相关设备、零部件国产化方面加大研发力度。

四、 总结

环顾全国,氢能和燃料电池汽车产业在众多优势企业参与并得到国家政策大力支持下,已形成蓬勃发展之势。随着氢能产业链的不断健全,燃料电池汽车应用规模逐渐扩大,再过15-20年时间,氢燃料电池车在减少能源消耗和降低成本上有望实现与柴油车平价,将真正迎来市场化应用时代,而且是在新能源汽车领域中国能够自主掌握命运的时代。

(作者李泯泯来自赛迪智库安全产业研究所)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司