- +1

去年大热的铜箔,今年暗藏危机

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的炒肝

去年是新能源玩家们丰收的一年,其中不乏一些比较细分、冷门的赛道。

就比如处在新能源汽车电池赛道的铜箔企业,在下游旺盛的需求驱动下,自己的产品变成了香饽饽,供不应求成为常态化。近几周铜箔企业们也纷纷公布了成绩单,诺德股份(600110)、超华科技(002288)、铜冠铜箔(301217)、嘉元科技(688388)等4家2021年的业绩均实现了翻倍增长。

以诺德股份为例,净利润的同比增加值7412%。给人一种小数点点错了位置的错觉。

诺德股份公告(iFind)

而时间到了今年,铜箔的玩家们仍然大踏步前进,龙头们又公布了大规模的扩产计划,比如嘉元科技和宁德时代(300750)成立合资公司,共同建设10万吨的铜箔产能。

嘉元科技扩产计划

那这个赛道,和仅有头发直径几分之一的铜箔,究竟有着怎样的魔力,让玩家纷纷入局?今天笔者就带大家聊一聊。

铜箔示意图

一、负极离不开它,薄是产品的第一要义

1937,就在我们刚刚开启抗日战争的那一年,对岸新泽西州的一个炼铜厂里,铜箔开始被最早生产,那时的铜箔还被作为防水材料用在建筑行业。

85年后,铜箔已经是电子行业不可替代的基础原材料之一。简单说,铜箔就是一种非常薄的铜产品,所以厚度一般都用微米来表示。根据加工工艺的不同,又可以分为压延铜箔和电解铜箔。压延铜箔是通过压缩延长的铜箔,就和擀饺子皮是一个道理。而电解铜箔,顾名思义是以铜料为主要原料,采用电解法产生的铜箔。现在市面上90%以上的铜箔都是电解铜箔。

不同铜箔对比(中国知网)

别看这薄如纸的铜箔,可是大有用途。你现在手里拿着的手机电池、动力电池、储能系统、那块绿油油的印刷电路板(PCB板),都能见到它的身影。

因为汽车动力电池是铜箔未来的主要增长点,所以我们今天就聚焦铜箔中的明珠——锂电铜箔。

铜箔产业链(上海有色网)

锂电铜箔作为负极的关键材料,是负极电子的收集体和传导体,又能充当负极活性物质的载体,一箭双雕。横向来看,铜箔大约是锂电池电芯成本的9%左右,和最重要的正极材料相比还有差距。纵向来看,铜材料的成本占铜箔的80%左右,在一定程度上具备了大宗商品属性。但铜箔玩家一般采用铜价+加工费的定价方式。这样,铜价波动的风险,更多的是由下游客户来承担。

铜箔占电池电芯的成本(高工锂电)

锂电铜箔的投资绝对属于重资产,1万吨产能需要投入7亿元左右。笔者详细对比过其他电芯材料,铜箔对应每GWh的投资额和隔膜处于同一个水平,属于有钱人的游戏,也间接建立了一定的行业壁垒。同时,生产铜箔的“铲子”之一——阴极辊,全球只有极少数玩家能生产,卖铲人主要集中在寿司国(70%市占率)。

铜箔玩家想要扩产,有时也得看看卖铲人的眼色。(悄悄告诉你,据说海外阴极辊的订单已经排到了十四五末期)。

阴极辊的国产替代过程,必须要加速,否则又是卡脖子。国内西安航天动力、洪田科技、西安泰金仍在这条路上努力着。

行业另一个显著特点,就是朝着轻薄化发展。因为厚度越薄,单位面积的铜箔质量越轻,电池的能量密度也就越高,但是技术难度也越高,最终受益的还是每个车主。按照这个逻辑,越薄的铜箔,价格就越高。比如去年7月份时,4.5微米的铜箔(7.5万吨)比6微米的加工费高出50%以上。也有机构预测,4.5微米的渗透率将从去年的18%提升到今年的30-40%。加速渗透蓄势待发。

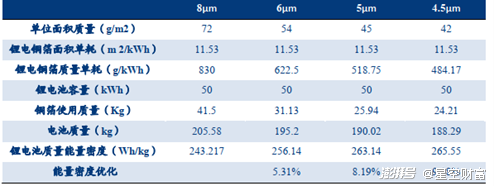

不同厚度的铜箔性质不同(产业信息网)

越薄的铜箔,技术难度越高,对电池性能提升越大,价格也更高。

二、供给和需求,能匹配吗?

先看看需求端,下游的新能源汽车加速渗透,这个观点你不会质疑吧。乘联会刚刚公布的数据,今年1月,新能源乘用车批发销量达到41.2万辆,同比增长141.4%。即使氢能源车取得了进步,要替代的也是重卡,对新能源汽车构不成威胁。除了我国市场,欧洲和美国也在加码新能源汽车。拜登2030 年零排放汽车销量占新车总销量 50%(虽然那时候是不是睡王在任还有极大不确定性)。

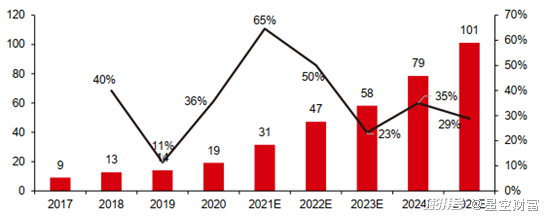

据此,机构们预测,2025年的时候全球的锂电池出货量将增至1650Gwh左右(动力电池约1380Gwh)。对应计算下来,铜箔的出货量将在2025年突破100万吨。

全球铜箔出货量预测(铜冠铜箔招股说明书)

反观供给端。开篇也讲到,国内的铜箔玩家都已经开启了锂电铜箔的扩张计划(76%的产能在大陆)。看到这块蛋糕丰厚,传统的铜企也不甘寂寞,比如江西铜业(600362)就准备建设10万吨锂电铜箔项目。就按照已经公告的情况统计,明年和后年是产能集体释放的高峰期。2025年的产能就达到126万吨。

铜箔主要玩家扩产计划(公司公告,不完全统计)

所以,就在明年,铜箔或许将迎来产能过剩的问题,今年行业仍能保持一定的景气度,上车要趁早。除此之外,笔者也建议每一位投资关注铜箔生产的核心关键设备——阴极辊的国产替代情况,毕竟6μm (微米)以下的极薄化的锂电铜箔生产用阴极辊,仍依赖于进口。少了铲子,还玩个毛线?

而从竞争格局上看,行业没有绝对的老大。第一名的龙电华鑫市场份额也仅有16%,CR5仅有61.4%。再看看隔壁的邻居,负极、隔膜、电解液等都在78%以上。所以,在玩家们目前不断扩产能的当下,很有可能造成行业重新洗牌,而对玩家最重要的是什么呢?

客户很重要。据了解,诺德股份和嘉元科技都已经绑定了下游的大腿,比如宁王、比亚迪等等,保障有产有销,对于维持现金流,很重要。

技术也不可忽视。6微米的铜箔绝对是未来的主流,谁能抢占这块高地,持续提升产品迭代能力,谁就能抢占新产品的盈利先机。

所以,铜箔的下半场才刚刚开始,居安思危,需要每个玩家时刻记在心头。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司