- +1

8倍锂电牛股再创新高:公司1年赚5亿,大股东2个月套现4亿多

原创 锐眼哥 财经锐眼

过去几天,受特斯拉与澳大利亚锂矿商签署锂辉石精矿长单协议影响,连跌近三个月的A股锂电链出现短暂的暴力反弹,锂电池概念指数本周涨近10%,多家概念股出现涨停。

但是,大家知道,自去年12月初至今,A股锂电链股价大跌的一个主要原因是涨幅巨大、估值过高,随着市场杀估值,相关基金产品赎回压力增大,机构争相抛售从而加速股价下跌。

类似的,自去年底以来的白酒、光伏、医药等板块的大幅下跌,也是因为这个逻辑导致。

短暂的暴力就如昙花一现,今天整个锂电链再次陷入调整,“宁王”盘中一度跌超2%拖累创业板指大跌1%,“锂王”天齐锂业(002446.sz)昨天涨停之后今天也跌超1%。

在这种情况下,作为锂电链新秀的中矿资源(002738.sz)却顺势创出了历史新高,市值逼近290亿。

铯铷龙头股价新高

中矿资源与“宁王”、“锂王”的本质区别在于,不仅有锂盐业务,还有铯铷等稀有金属业务。

中矿资源的主要业务为稀有轻金属(锂、铯、铷)资源开发与利用业务、固体矿产勘查技术服务和矿权开发业务,在全球范围内从事铯铷盐的开采、研发、生产销售以及锂盐的研发、生产、销售。

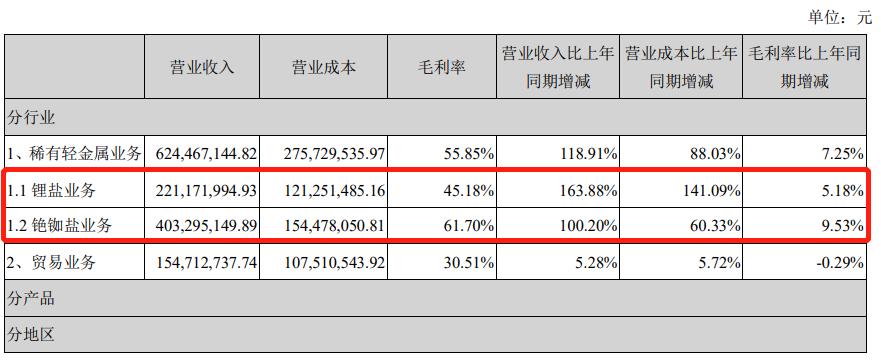

2021年上半年,公司整体营收8.74亿,其中,稀有轻金属业务收入6.24亿、占比71.43%,铯铷盐收入4.03亿、锂盐收入2.21亿。

(中矿资源2021年半年报截图)

(中矿资源2021年半年报截图)铯具有优异的光电性能、化学活性强,是我国八大稀有金属矿产之一,随着新能源、新材料、新一代信息技术的发展,目前已被美国列为关键矿种、日本列为战略性矿产、加拿大列为关键矿产。2020年9月,我国曾发布相关文件指出,提升锂、铯铷等特色资源在开采、冶炼、深加工等环节的技术水平。

据财报介绍,公司是全球甲酸铯的唯一生产商和供应商,是中国电池级氟化锂的主要生产商与供应商。

去年年底中国稀土集团的成立,稀土的战略性意义再一次得到提高。近期,稀土价格不断上涨,稀土指数创历史新高,也刺激着稀有金属产业链相关公司的股价,在此背景下中矿资源的股价顺势再创历史新高。

(中矿资源股价走势截图)

(中矿资源股价走势截图)2014年12月30日中矿资源登陆中小板上市,发行价7.57元、首日开盘价9.08元,目前最高股价89.42元,较首日开盘价上涨8.85倍,较2018年10月低点12.17元上涨6.35倍,最新市值287.13亿!

业绩大涨,控股股东套现

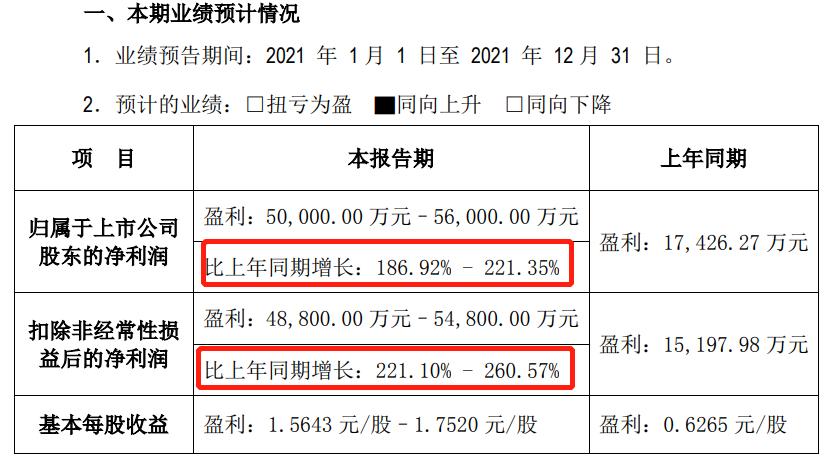

刺激中矿资源股价创历史新高的另一个因素,或许是公司在1月15日发布的2021年业绩预告。

1月15日,中矿资源发布的2021年业绩预告显示,预计2021年,实现归母净利润5亿-5.6亿、同比186.92%-221.35%,实现扣非净利润4.88亿-5.48亿、同比221.10%-260.37%。

(中矿资源业绩预告截图)

(中矿资源业绩预告截图)公司表示,业绩大幅上升的原因是,受铯铷盐下游高景气度及锂盐景气度不断上升,锂盐价格持续上涨,带动公司盈利能力提升,同时新建的2.5万吨电池级氢氧化锂、碳酸锂产线在2021年8月投产,对公司全年业绩产生一定贡献。

产品价格方面,2021年无论是铯铷盐还是锂盐,价格涨幅都不小。据生意社数据,2021年6月电池级碳酸锂价格约为8.9万元/吨,目前主流报价已经达到46.5万元/吨;同期,氢氧化锂价格从8.7万涨到目前的40万。

2021年,锂盐价格的巨大涨幅,不仅带动中矿资源业绩大涨,刺激公司股价近期逆势走高,同样也是公司2021年股价大涨的主要原因!

2021年4月中旬,中矿资源股价最低触及21.09元,3个月后,7月22日公司股价最高已经触及71.56元,涨幅超239%。

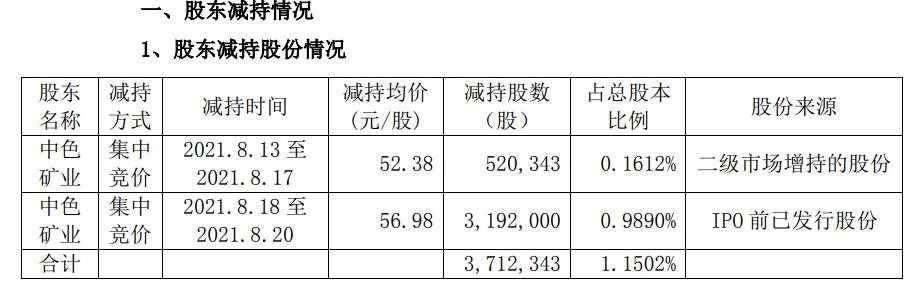

股价短期巨大的涨幅之下,吸引了公司控股股东及大股东的减持。

去年7月28日,公司控股股东中色矿业宣布拟减持371.23万股,最终在8月20日完成减持计划,套现2.09亿。去年8月21日,持股8.10%的副董事长孙梅春宣布拟减持600万股,到9月14日实施减持322万股,套现2.29亿。

(中矿资源减持公告截图)

(中矿资源减持公告截图)除了控股股东、副董事长减持外,公司其他高管也在去年8月后陆续减持。这里面值得注意的一点是,2020年公司整体净利润是1.74亿,2021年按预告上限也只有5.6亿,而控股股东和副董事长在短短两个月内就套现了4亿多!

矿产争夺战激烈,11亿收购亏损矿山

一方面,因为产品涨价带动业绩大涨、股价大涨,然后连控股股东都带头减持;另一方面,在特斯拉都下场抢矿的背景下,全球锂矿争夺战愈演愈烈,中矿资源不惜花11亿多购买一家资产为负、连年亏损的矿产。

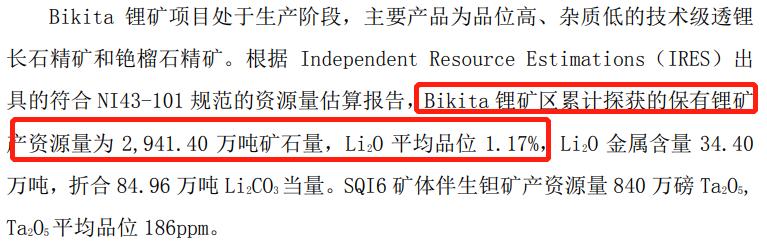

2月9日中矿资源发布公告称,为增加公司锂矿矿产资源储备,提高公司锂盐业务原料自给率,2022年1月29日公司全资子公司香港中矿稀有拟以1.8亿美元收购AMMS和SAMM合计持有的Afmin 100%股权和Amzim 100%股权,而Afmin和Amzim合计持有津巴布韦Bikita锂矿项目公司Bikita 公司74%股权。

这也意味着,该笔收购完成后,中矿资源将拥有津巴布韦Bikita锂矿74%的权益矿产。公告显示,Bikita锂矿保有锂矿资源量2941.40万吨矿石量,氧化锂品位1.17%。

(中矿资源公告截图)

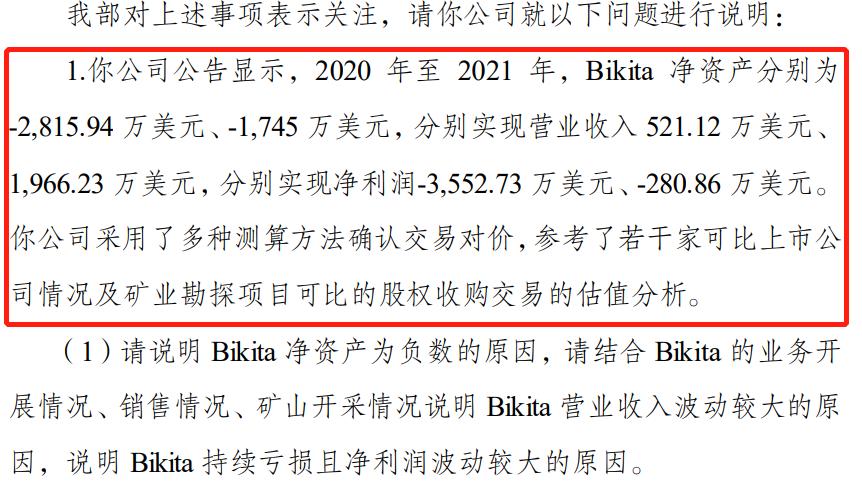

(中矿资源公告截图)然而,该公告也显示,2020年、2021年,Bikita公司连续两年净资产为负、净利润亏损,2020年亏3552.73万美元、2021年亏损280.86万美元,从而引来深交所对公司该笔收购交易的关注函,要求公司说明原因并分析交易定价的公允性。

(中矿资源关注函截图)

(中矿资源关注函截图)对此,公司在今天盘后发布的回复函中称,净资产为负是因为亏损所致,亏损是因为有三:一是Bikita公司采用津巴布韦币记账产生的汇兑损失且每年需要支付大额利息费用,二是Bikita公司今年支出大额勘探费用,三是受新冠影响产销量下滑。

(中矿资源回复函截图)

(中矿资源回复函截图)以当前美元兑人民币汇率计算,1.8亿美元约合11.39亿元人民币。该笔交易相当于,中矿资源要花11.39亿去买一座负资产、连年亏损的锂矿。

从获取锂矿资源的角度看,该笔交易体现了公司抢夺锂矿资源的魄力,有利于公司未来抢占更大的市场,提高公司原料自给率;然而,单纯的从这笔交易来看,似乎公司的行为并不太理性,在锂盐价格高位斥巨资收购亏损矿产,风险巨大。

总的来看,中矿资源作为全球铯铷盐龙头,在铯铷盐领域的地位不言而喻,氟化锂虽然也是公司的老本行,但在全球锂盐大幅涨价的背景下,猛然进入碳酸锂、氢氧化锂领域,并斥巨资在全球抢夺锂矿,看起来似乎是顺势而为,但实际上还是存在一定风险!

(长期坚持原创不容易,希望大家在阅读后顺便点在看,以示鼓励!以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《8倍锂电牛股再创新高:公司1年赚5亿,大股东2个月套现4亿多》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司