- +1

欢聚Q4财报:实现正向盈利,寻找更in交互方式

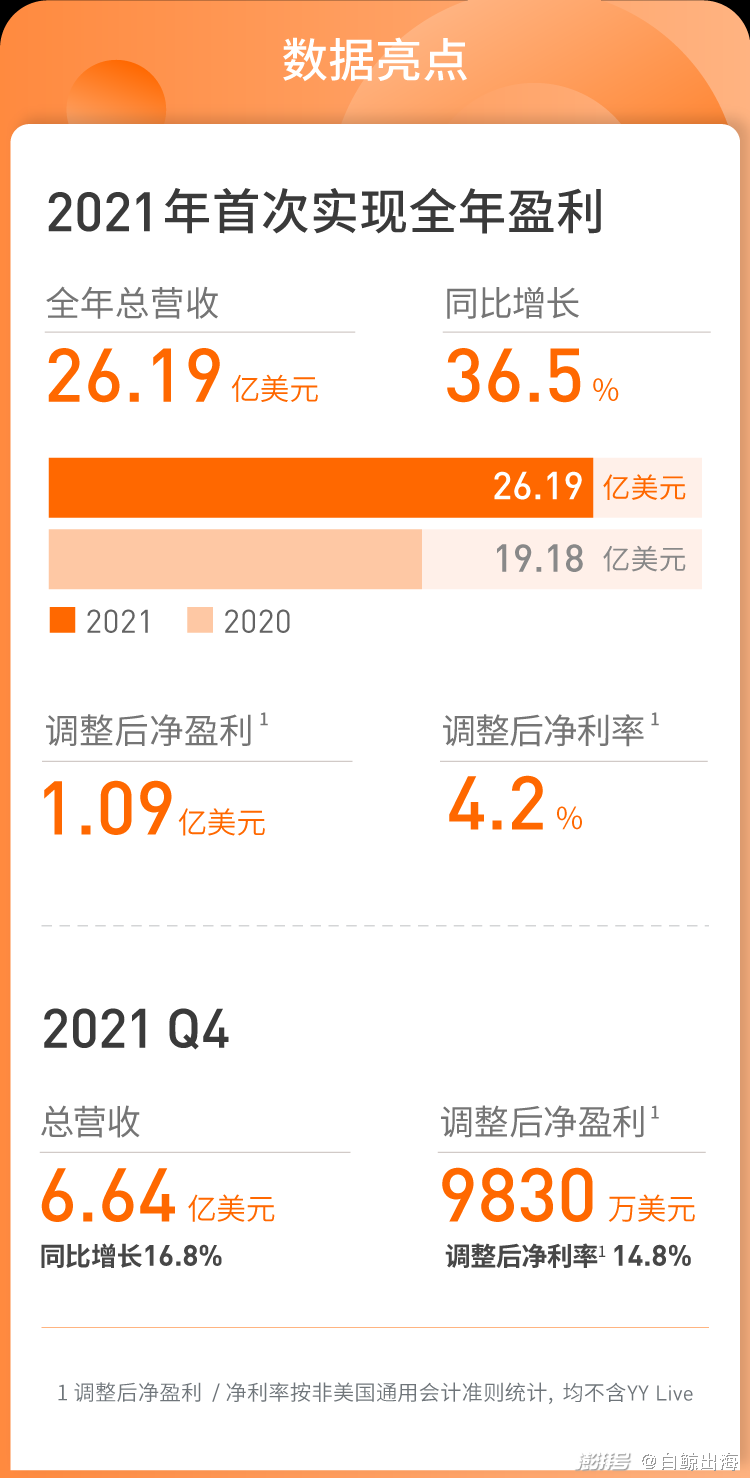

北京时间 3 月 16 日,欢聚集团发布了 2021 年 Q4 财报以及全年财报。财报显示,2021 年集团首次在非 GAAP 准则下实现全面盈利。或是与此有关,也乘中概股今天整体回暖的东风,截至发稿,股价上涨 45.22%。

下面本文将依托财报数据,对欢聚集团发展动向以及旗下主要产品的近期动态进行分析和探讨。

财报数据:营收稳健增长,实现集团正向盈利

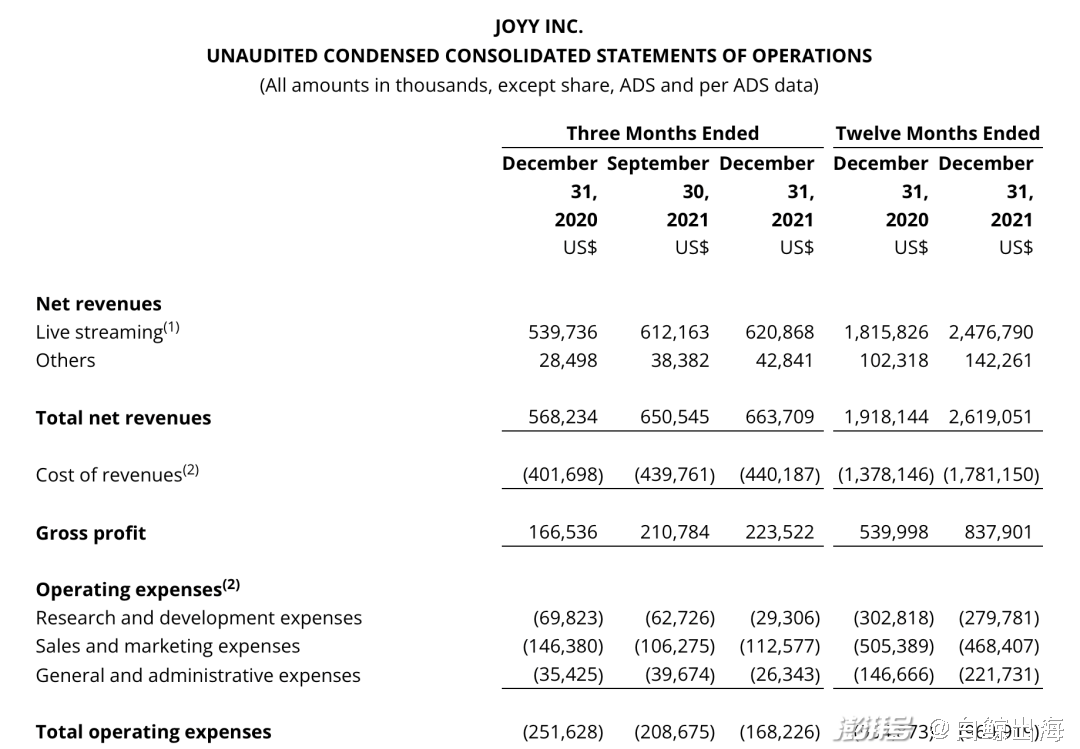

根据财报数据,欢聚集团 2021 年全年营收 26.19 亿美元,同比增长 36.5%。在非 GAAP 准则下全年净盈利 1.09 亿美元,净利率为 4.2%,BIGO(包括Bigo Live、Likee 和 imo)版块净盈利 1.82 亿美元,净利率达7.8%,毫无疑问欢聚集团的盈利目前仍主要依靠 BIGO 驱动,不过根据笔者所知目前欢聚集团在其他领域的部署也已经发展到一定程度, 在 2022 年财报上可能会有所体现。

除了营利和利润上的增长,欢聚集团在 2021 年累计派息回购达到了 3.53 亿美元,其中 Q3 财报中提到的 12 亿美元回购额度累计执行金额达到了 2.36 亿美元。

这些直接的数据为欢聚的全年财报添上了不少光彩。下面我们主要分析一下欢聚集团的 Q4 数据。

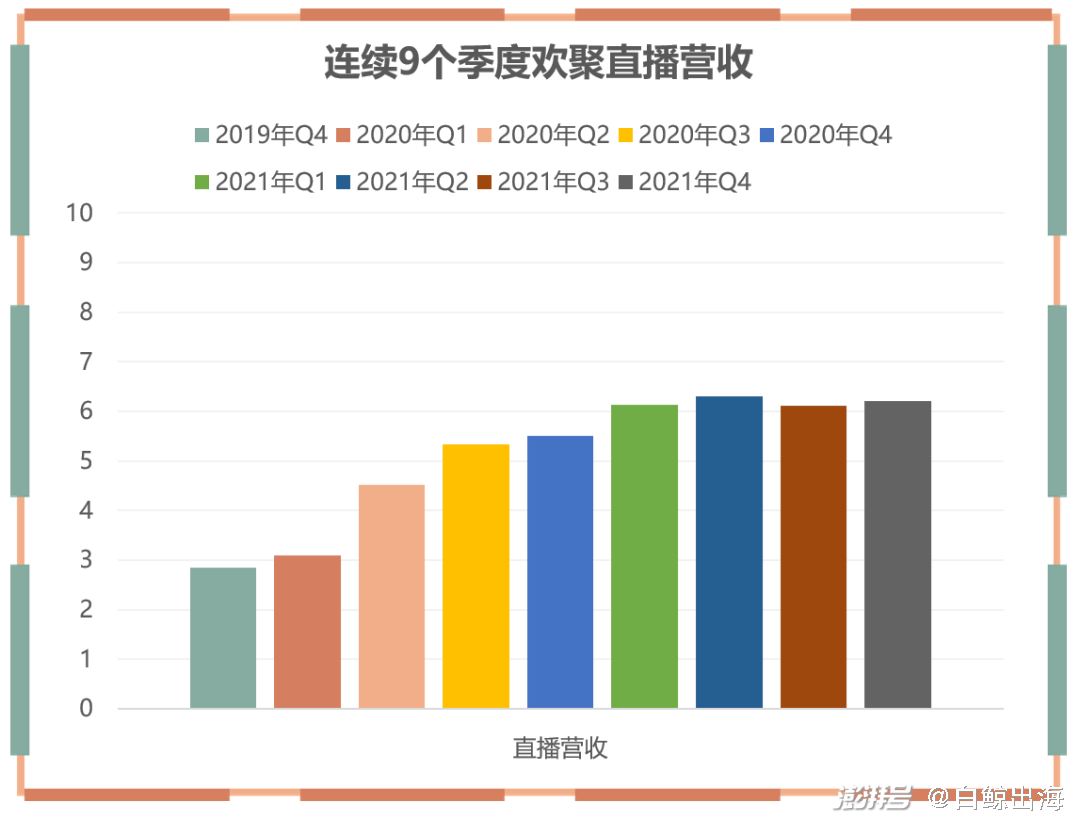

从营收金额上看,Q4 欢聚营收 6.64 亿美元,同比增长 16.8%,环比增长 2%。综合目前已经发布财报的一些泛娱乐公司。

数据,能在情况复杂的 Q4 中仍保持稳健增长并不容易。财报中提及,BIGO 的直播收入仍是集团营收增长的重要驱动。

从收入构成上看,Q4 直播营收为 6.21 亿美元,较 2020 同期的 5.4 亿美元增长了 15%,环比增长 1.5%,占集团总营收的 93.5%;Q4 其他收入为 0.43 亿美元,同比增长 50.3%,环比增长 13.2%。

单位:亿美元|数据来源:财报

直播营收对集团总营收的贡献占比较 Q3 又有所下降,这和 Q3 时时隔 6 个季度的减弱趋势保持一致,不过与之前主要因直播营收下降而导致的变化有所不同,本次占比进一步减弱和其他收入增长有关。

至于直播营收能否在 2022 年持续保持这种强有力的增长,笔者持谨慎态度。

上周末,笔者和一位长期在美国工作的出海从业者交流时谈及各自所处城市的疫情情况,笔者说北京还好病例不是太多,但全国每日新增有大几百,令人担心。对方打趣道:“别担心,和我们一个小区的量差不太多。”

全球疫情的抬头与反弹,从理论上讲,会让越来越多的人在非生活必要消费时更加谨慎和保守,所以也不难理解欢聚将 2022 年 Q1 预期营收定在 6.01-6.16 亿美元的区间。当然用户的消费态度将不仅体现在欢聚集团旗下产品或者直播一个细分赛道...

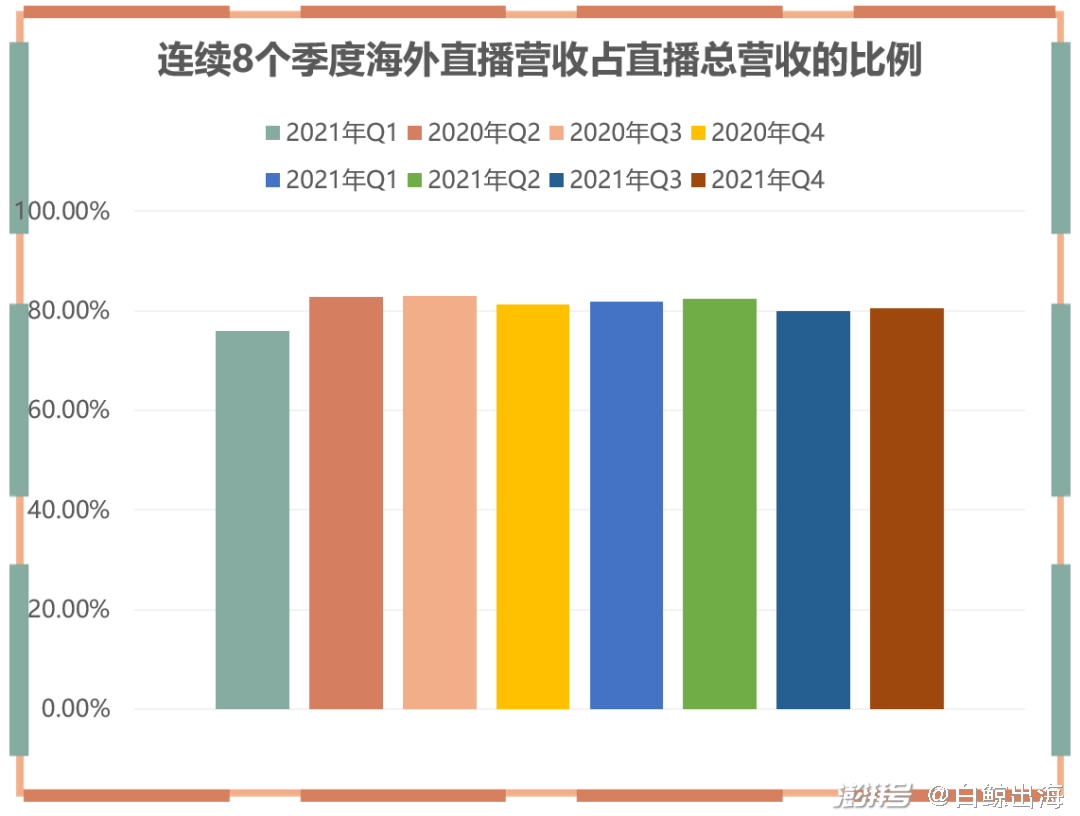

从海内外贡献占比来看,6.21 亿美元的直播营收中有 5 亿美元来自海外,占直播总营收的 80.5%,相较于过去 5 个季度变化不大。

数据来源:财报

从更具体的区域来看,欧洲、中东和东南亚是推动集团营收增长的重要土壤。根据具体数据,2021 年 Q4,Bigo Live 直播营收同比增长 12.5%,欧洲市场营收同比增长 42.2%、东南亚以及其他新兴市场同比增长 14.4%;Likee 直播营收同比增长 26.5%,其中中东地区营收同比增长 59.1%。Hago 直播营收同比增长 32.1%。

除此之外,欢聚集团还在财报中透露 Likee 的广告业务也在稳健增长当中。另外财报中还提到 Bigo Live 2022 年将“继续走全球化多市场均衡发展的道路,聚焦重点区域(北美、欧洲、日韩澳新、中东等)拓展,并加速对新兴市场的投入”,颇有一些主攻成熟市场的意思。

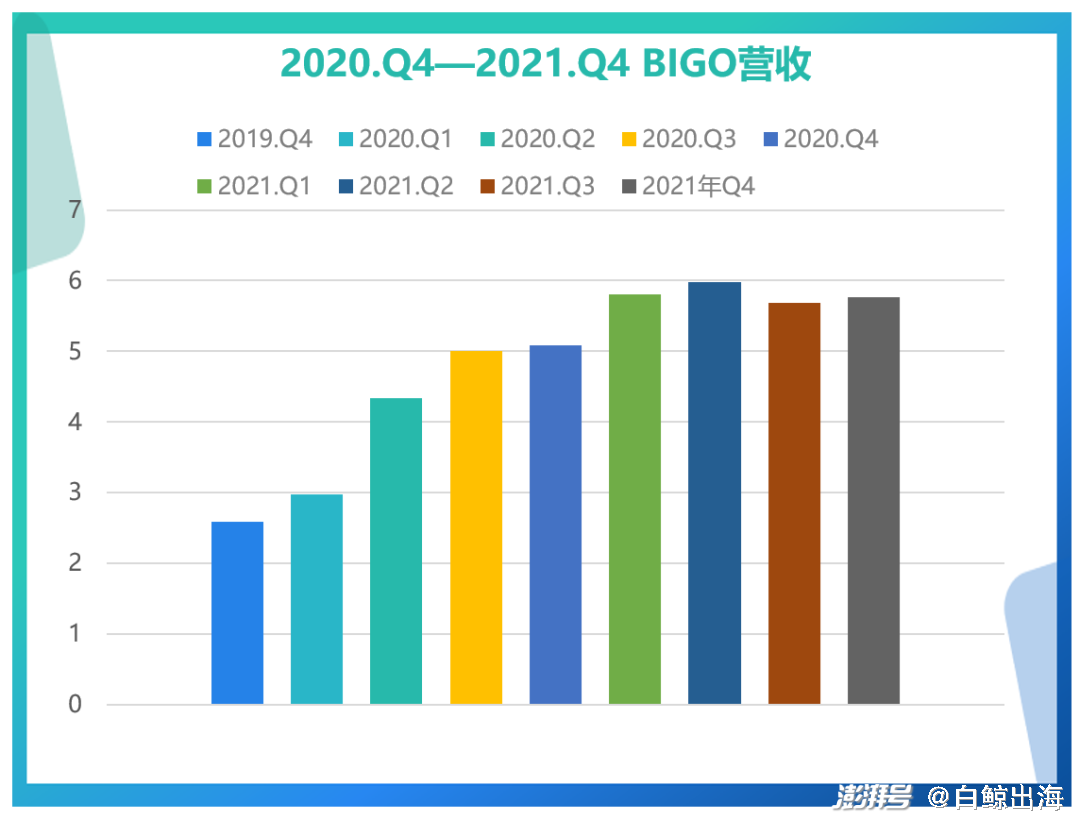

从业务贡献来看,欢聚集团在财报中基本把业务划分为 BIGO 和其他。根据财报数据,2021 年 Q4 主要由 Bigo Live、Likee 和 imo 构成的 BIGO 业务贡献营收 5.76 亿美元,占集团总营收的 86.7%。

单位:亿美元|数据来源:财报

注:尽管数据都摘自财报,但 2019-2020 年 Q4 财报都是以人民币为单位,表中的数据为根据财报所引用的汇率换算得来,在此期间汇率在 6.7-7.1 之间波动。每个季度的汇率不同,数据仅供参考

再来看成本侧,欢聚集团成本主要由主营业务成本和运营成本构成。

根据财报数据,2021 年 Q4 主营业务成本为 4.4 亿美元,较去年同期的 4 亿美元增长 10%,与 Q3 持平。增长的主要原因是直播分成以及内容成本的增加,再结合李学凌提到 2022 年主要聚焦在内容和社交生态,这部分成本有可能会进一步增加。

运营成本为 1.68 亿美元,同比下降 33.1%,运营成本减少的主要原因是减少了 Likee 和 Hago 的营销成本,这种策略从 Q2 一直持续到了 Q4。

由于今年经济情况和疫情情况的特殊性,再结合过几年社交泛娱乐产品的增长情况、买量成本和头部公司动作,笔者不负责任地预测在 2022 年应该会少有公司或者产品再持续性进行大规模买量,大家可能更倾向自然增长+日常少量买量+社媒运营+阶段节点爆发式买量。

在利润测,在非 GAAP 准则下,欢聚集团 Q4 经营净利润为 9830 万美元,净利润率为 14.8%,去年同期为亏损 2240 万美元,Q3 为 3514 万美元。

用户增长需要新的解决方案,但社交+内容生态正在完善

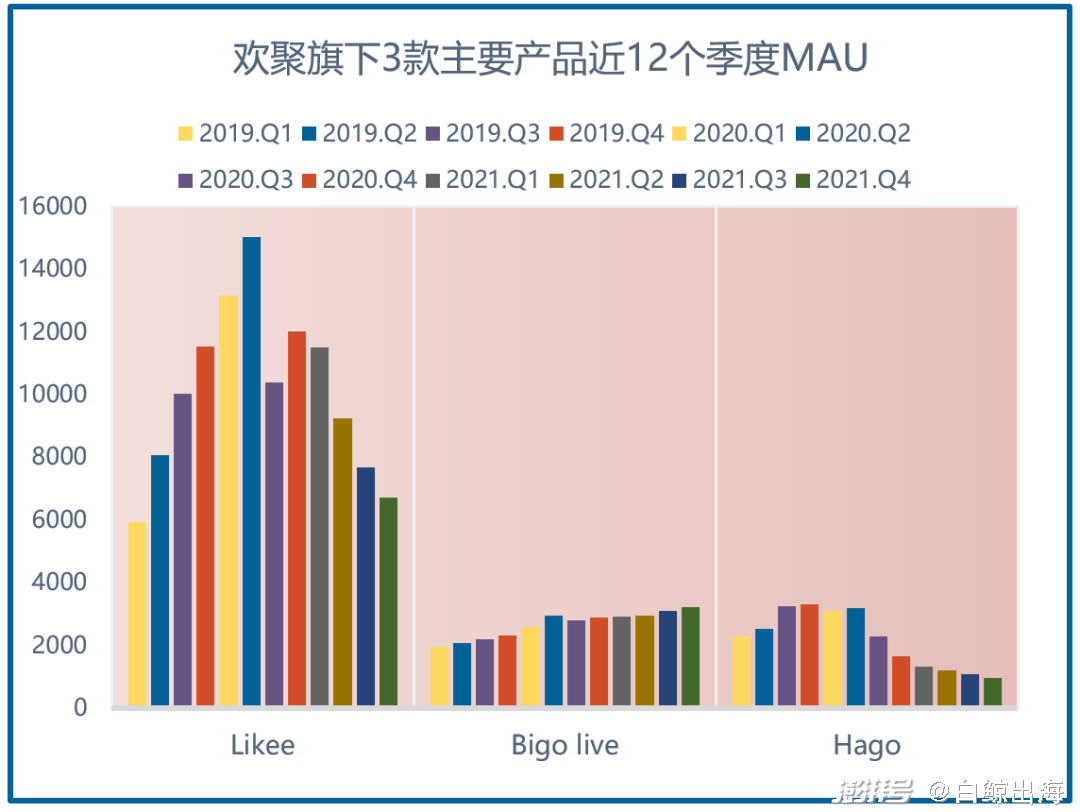

根据财报数据,截止到 2021 年 Q4 欢聚集团 MAU 为 2.8 亿,同比下降 20.4%,环比下降 3.1%,下降的主要原因是营销预算缩减导致的 Likee 和 Hago 用户减少。好消息是,Bigo Live 的 MAU 仍处于正向增长当中。

除了MAU,由 Likee、Bigo Live 和 imo 构成的 BIGO 业务线付费用户为151万,与过去几个月数据变化不大。但 ARPPU 从 Q3 的 307.9 美元变为 320.2 美元,同比增长 34.3%,环比增长 4%,进一步提升了变现效率。

单位:万 |数据来源:财报

Likee:社区生态和内容不断完善,但用户增长成隐忧

根据财报数据,Likee Q4 MAU 为 6700 万,同比下降 44.2%,环比下降 12.8%。虽然笔者曾在此前多个季度财报解读中提到,“减少 Likee 的预算是一个勇敢且明智的选择”,但从最近 5 个季度的用户数据变化来看,用户缩减速度似乎有些超乎想象。综合平台内活动和广告投放数据,这可能和 Likee 暂时“退守”中东有关,根据 App Growing Global 数据,Likee 近 180 天广告素材投放 Top5 市场均为中东地区国家。

缩减产品主要覆盖市场带来的直接负面影响是用户数量的减少,但好处是可以提供更加精细化的运营,在社区氛围、变现效率以及创作者维护上都有了不同程度的提升。

根据财报数据,在创作者激励计划下,认证创作者数量环比增长 22%。其中,受 Z 世代用户欢迎的游戏类认证创作者季度环比增加 173%,日创作优质游戏内容环比增加 97%。

Likee 进一步扩大 Superlike 功能上线区域及用户范围,以 12 月为例,认证创作者收到的Superlike激励收入较 9 月增长近 6 倍。Likee Q4 在部分地区上线了 Superfollow 订阅服务功能,支持内容创作者向付费订阅者发布专属内容,并按月收取订阅费,丰富创作者与粉丝之间的互动形式,而收入的提升也有助于创作者生产更优质的内容。

从全球短视频竞争格局来看,不论是出海 App 还是海外本土短视频 App 都很难真正具备和 TikTok 在全球市场一较高下的能力,但是这并不意味着在区域市场和更细分的赛道中没有机会,在某个或某几个市场深耕细作可能会带来更多收获,目前 Likee 是这样、Kwai 也是这样。

作为一款兼具社交泛娱乐和电商业务的公司,很期待 Likee 会不会在私域中探索出新的商业模式。

Bigo Live:稳固成熟市场、推进虚拟直播

根据财报数据,Bigo Live MAU 同比增长 11.9% 至 3220 万,环比增长 3.9%,正如前文所言,Bigo Live 目前正处于健康增长状态。

2021 年 12 月-2022 年 1 月,Bigo Live 在欧洲、中东等多地举办直播派对、音乐会等一系列线上活动,邀请当地流行歌手、知名 DJ、音乐家、舞者、顶级主播等。在一年一度的 Bigo Live Annual Gala年度盛典中, Bigo Live 邀请了约 100 名来自不同文化和语言背景的主播,通过视频表演,远程与全球粉丝见面。

2021 年 12 月,Bigo Live 正式推出“虚拟主播”全新互动功能,允许用户创建个性化的虚拟形象,实时捕捉主播直播时的面部表情与动作,用户/主播可以直接利用虚拟形象进行直播及交流。除此之外,Bigo Live 还为单人直播场景推出虚拟背景玩法,多人直播间推出全新房间等级体系及特权玩法等,推动 Q4 人均开播时长同比提升 12.1%,总开播时长同比提升 8.3%。

笔者测试了一下虚拟直播功能,不过只测试了一次。整体感受是虽然可自定义的形象不是很多,但是表情捕捉做得还算到位。

不知道是因为幸运还是确实生态做得不错,笔者使用虚拟形象的 Match 功能遇见了一位日巴混血的 23 岁小哥 Rafi。

当我和他说这是我第一次使用 Bigo Live 进行直播时,他告诉我,不要这样说,因为很有可能会被一些人欺骗,要保持警惕。对方并没有因为笔者使用了虚拟形象,而减少认真交流程度。相反他告诉我,不要随便把自己的社交媒体账户分享给其他人,以及如果不需要在这里赚钱的话,当别人送礼物时可以告诉他“谢谢你的礼物,不过我只是来交朋友的,并不需要”。

当笔者问及他为什么坚持使用 Bigo Live 3 年时,Rafi 回答“我爸爸是巴基斯坦人、妈妈是日本人,我过去一直生活在巴基斯坦,突然来日本一开始也无法和大家交流太多,也没有其他朋友,很无聊,也尝试在 Instagram、TikTok、YouTube 上找人分享自己的生活,但是都太慢了,偶然的机会下载了Bigo Live 并成功熬过初到日本的孤独岁月”。

在长达将近一个小时的聊天中,Rafi 告诉我如何在 Bigo Live 中交朋友以及如何保护自己不被伤害,另外我们还就出国旅行、社交礼貌以及中巴友谊等问题展开了探讨。在整个聊天过程中,可以感知到 Rafi 对于整个 Bigo Live 的生态有自己的洞察和观点。

最后,Rafi 嘱咐我好好关注自己的真实生活,Bigo Live 可以带来快乐,但是不能沉迷。

Hago:转型多人实时互动,需要更新的增长方式

根据财报数据,2021 年 Q4 Hago MAU 为 950 万,同比下降 42.8%,环比下降 12.03%。基于不同用户生命周期及区域的运营,Hago 上线差异化的房间推荐策略,推动频道渗透率环比提升 2.2%。

Hago 在用户增长上的停滞甚至后退和减少广告预算有关,但从笔者的直观感受来看,Hago 比原来“更好玩”了,提供了更多有趣的游戏、更多交互形式。如果想 1v1 交互,Hago 目前提供 17 个小游戏,用户可以根据自己的兴趣爱好随机与其他用户进行匹配。如果喜欢多人互动,可以在语聊房中找到更多合作伙伴。

不过如笔者此前在《前 Musical.ly 总裁、前豌豆荚联创,都在入局游戏社交?》中提到的,越来越多的游戏社交 App 开始寻找更有趣的切入点和更深入的交互模式。Hago虽好,但不够独特,我们也会期待商业化逐渐走上正轨的 Hago 会带来哪些变化。

总之,在赚钱并不容易的 Q4,欢聚保持了持续的现金营收能力,但在用户获取上,似乎也需要一些更时髦的方法。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司