- +1

市值蒸发近千亿,完美日记“不完美”了?

作者丨洁云

编辑丨陆达

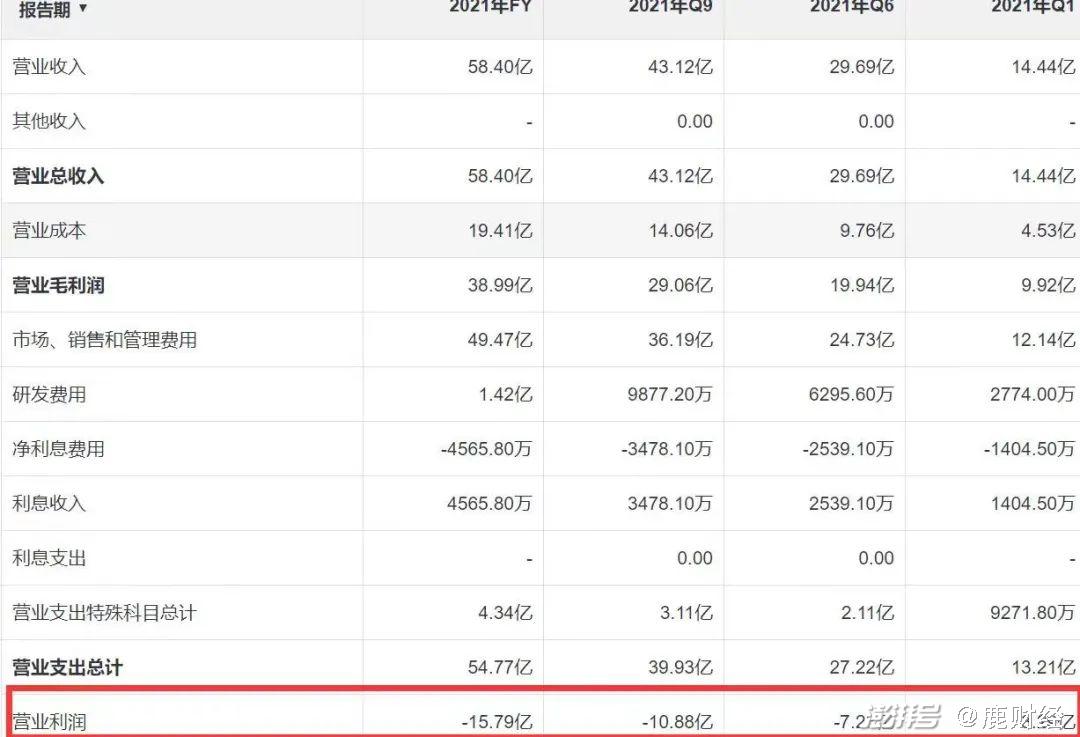

3月10日,完美日记的母公司逸仙电商发布了2021年第四季度及全年未经审计业绩报告,全年营收为58.4亿元,同比增长11.6%;净亏损为15.47亿元,亏损同比缩小42.45%。

对完美日记来说,自上市以来便一直陷于亏损,虽然亏损有所收窄,但去年营收也有所放缓,加上近期中概股的剧烈波动,在此双重背景下,完美日记发布业绩后股价一路下跌,甚至一度暴跌40%。

当前完美日记的股价和其高峰期相比,下跌超九成,当前股价跌破1美元,已面临退市红线,而市值也已蒸发近千亿美元。

风口变了,国货美妆赛道遇冷

完美日记自上市后,其关注度便一直很高,虽然并非国货美妆第一股,但作为新消费品牌中的佼佼者,其上市还是对其他新消费品牌有着重要的参考意义。

但从经营数据来看,完美日记交出来的答卷似乎也不那么“完美”。上市之后,完美日记每一季财报业绩都处在亏损之中,以2021年为例,每个季度的亏损都在持续扩大,只是全年同比2020年亏损窄幅有所收窄,说明刚上市的时候,完美日记花的钱更多。

除此以外,从营业收入来看,完美日记2019-2021年收入分别为30.31亿元、52.33亿元和58.4亿元,去年的增幅明显放缓了。

对此,完美日记表示在疫情反复影响,美妆消费需求疲软的情况下,自身已经是业内少数实现营收持续增长的美妆企业。

从销售数据来看,这两年整个美妆赛道确实有所降温。据招商证券数据显示,2021年双11美妆品类在淘宝的线上销售呈明显下滑趋势,从细分类目看,降温最为明显的也是这两年爆发式增长的新锐彩妆品牌。对比2019年的双11,完美日记、花西子、一叶子的销售额分别同比降低了45%、30%、42%。

而为何美妆赛道会在爆火之后逐渐熄火,原因或跟整体市场环境有关。首先,疫情反复之下造成的经济疲软,是导致美妆乃至整体消费需求放缓的主要原因。

此外,市场经济疲软传导到消费者身上,则表现为消费者的“心智壁垒”会更强,或许以前消费者会更容易被偶像代言所吸引,或被各类营销故事所说服,但现在的消费者则会更理智,在购买诉求上,除了低价促销之外,还会更重视品牌故事和产品品质,掏钱也变得更谨慎了。

最后,国货美妆品牌降温现象明显,还有来自国际美妆品牌的狙击。像完美日记这类从出生开始便在“流量土壤”上成长的企业而言,已经养成对高曝光度、高话题性这类网红营销方式的依赖。

但成也营销,败也营销,随着市场增量空间变小,越来越多竞争品牌的加入,导致流量成本也被越推越高,但转化率却难以保证。PARKLU研究平台数据显示,18-20年,中腰部KOL和头部KOL的价格平均涨幅超过18%,且美妆等细分领域涨幅甚至远高于此。

更糟糕的是,如果说早期国货美妆品牌还能凭着“网红打法”,在一众国际美妆品牌中突围而出,那么,随着国际美妆品牌开始复制这一套玩法,比如加大社交媒体投放力度、加大促销折扣力度等,面对钱包充裕的国际品牌,国货品牌的底气则更显不足了。

可见,国货美妆赛道已经走到了需要调整的关键窗口了。基于流量红利、网红式炒作运作而被推高的消费空间,已经到了即将“爆破”的临界点,新消费品牌想要重整再出发,便要逐渐重归产品驱动的轨道中,即凭产品实力来说话。

重营销轻研发,完美日记的成长之痛

除了市场环境的变化之外,完美日记等国货美妆品牌身上也一直带有“重营销,轻研发”这样的印记。事实上,新消费品牌的发展之所以备受质疑,跟它们这套 “烧钱换流量” “代工快生产”的打法不无关系。

以完美日记为例,“重营销,轻研发”一直是其备受争议的一点,以去年为例,其在营销上投入了40.06亿元,是营收的七成左右,而在研发投入上尽管同比增长了113.5%,超1.42亿元,仍只占营收的2%左右。

一方面,依赖着大量KOL的体验笔记和种草营销,完美日记能够在短短3年时间内弯道超车,迅速跃升为国产美妆第一品牌。

但随着流量费用被不断推高,加上在互联网高渗透的背景下,无论电商还是直播带货等渠道的红利期已步入尾声,依靠“粉丝经济”来带货的效果已经日渐式微,花了大钱却转化不高,这是当前“完美日记们”必须思考的问题。

另一方面,如果说在发展初期,完美日记出于快速攻占市场的需要,而采用代工研发方式来生产是符合逻辑的话,那么当下,完美日记似乎需要给消费者更有诚意的产品才可以了。

以完美日记2%左右的研发投入来看,相比全球美妆行业基本上在2%-3%的研发水平,完美日记其实并不算低。

但问题是和诸如欧莱雅、资生堂等国际美妆品牌相比,国货美妆一则没有长期积累的历史投入,二则也没有可供依赖的研发中心乃至生产基地,不少品牌仍采取代工方式来生产,因此,国货品牌在品质上往往难以呈现足够的 “说服力”。

为此,对国货美妆来说,加快产品研发和品类拓展,是加强自身底气的关键点。这一点,在近期前后脚公布年报的完美日记和华熙生物上也得到了验证。

两家公司的年度营收都获得了两位数的增长,今年初股价也有不小的跌幅,但在公布年报后,完美日记股价暴跌40%,而华熙生物则小幅上涨1.72%。从资本市场的角度而言,至少华熙生物拥有“技术”这一护城河,能“活下去”比什么都重要。

完美日记显然也明白这一道理,近年其研发费用也在持续增加,持续投入打造逸仙Open Lab开放型研发体系,并和海内外多家知名业内科研机构建立深度合作,希望进一步提升基础研究、产品应用及功效检测等方面的能力。

当产品品质能变得更加硬气之后,相信完美日记也能在“烧钱换流量”这套打法上稍缓过来,当“流量变现”逐渐失衡之后,靠品质说话才是企业的硬实力。

美妆之后,完美日记还有什么新故事?

虽然从经营数据上来看,完美日记离“完美”还有距离,但我们也并非没有看到其改变的诚意。除了上文提到的搭建开放型实验室Open Lab之外,其在营销策略和渠道策略上也有所调整。

比如在营销策略上,除了持续沿用KOL网红带货之外,还通过邀请实力演员和顶流明星,诸如周迅、罗云熙等组合来拉高品牌档次,逐渐改变消费者对完美日记的品牌印象。

而在渠道的搭建上,完美日记也早已不再满足于线上,并早早开始布局线下,目前其在国内110多个城市开设了超过240家线下体验店。

而线下加速也可能是导致其营销成本被拉高的原因,因为除了线上投放费用之外,线下体验店的成本,包括人员租金成本也会被计入营销成本中。

此外,完美日记还迈出了更为重要的一步,开始在护肤品市场上有所拓展。其在2020年孵化了平价品牌完子心选后,又收购了科兰黎、达尔肤、Eve Lom三家护肤品牌,发力个护赛道。

那么,个护品类会成为完美日记新的增长点吗?

从头部主播直播间的销售榜单来看,我们已经能嗅出一丝丝的变化,19年双11李佳琦直播间中销量最高的是花西子的一款彩妆产品,而在去年,其销量最高的十款产品中,有9款都是护肤品。美妆降温,个护回温,这似乎正好印证了完美日记朝护肤品转型的必要性。

此外,由于完美日记一直以来更重视线上销售,所以其产品结构会偏向中低端,但通过自研和收购其他护肤品牌,完美日记或可以调整自己在消费者心中“低端”的品牌形象,毕竟从销售单价来说,护肤品整体售价更高,以达尔肤为例,其主打的杏仁酸精华15ml售价为240元。

从经营数据来看,完美日记的护肤品类确实也在逐渐成为其第二增长曲线,2020年,其护肤板块的收入为7.4亿元;2021年,护肤板块的收入则同比增超360%,约为12.4亿元,占总营收的21.3%。

当然,在短期之内,护肤品仍难以替代美妆品,成为完美日记的主打类目。所以,对完美日记来说,能否破除当前“增收却亏损”的困境,主要体现在两个方面:

一则,在资本市场耐性变差的前提下,相比起快速增长和规模扩大,如何先实现“盈利平衡”会变得更重要,在收入增加同时做到营销支出的下降,实现“降本增效”,是完美日记的当务之急。

二则,研发是一个周期性的投入,经过近两年来的努力,完美日记在研发实力上已经有所积累,接下来能否整合美妆和个护两个品类,完成品牌的升级,将会决定完美日记未来能够走多远。

虽然,没有流量加持的完美日记,似乎已经不太“完美”,但从长远发展的角度讲,借着这个机会来调整自己的发展战略,改善品质,或许并不是一件坏事。

无疑,当前新消费赛道面临着很大的挑战,流量红利消退、消费市场疲软、电商销售模式走到瓶颈,但任何企业发展都有自己的生命周期,在初生、爆红之后,就需要考虑如何更好的发展,但愿完美日记能“向死而生”,成为另一个让人自豪的国货品牌。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司