- +1

健合集团净利润腰斩,甩锅五大理由

3月22日,营养品巨头健合集团发布2021年财报。截至2021年12月31日,集团营收115.5亿元,同比增长3.2%,全年录得毛利72.48亿元,同比增长0.8%,实现纯利5.08亿元,同比下滑55.3%。面对腰斩的净利润,健合集团早早准备好答案,其在3月8日发布的《年度的业务及财务最新消息》中给出五大理由:

1.由于集团内部贷款重估产生了非现金汇兑亏损约1.4亿元-1.5亿元;

2.由于集团优先票据提早赎回选择权、长期债务的对冲工具及嵌入一项现有投资的认股权证的公允值变动产生了非现金亏损约1.35亿元至1.45亿元;

3.2013年收购的中国长沙婴幼儿配方奶粉生产工厂有关的非现金商誉减值约7600万元;

4.与收购Zesty Paws按市值计算的存货价值增加有关的COGS(抵消所得税)一次性影响约3900万元;

5.新冠疫情后2020年从政府收取的单次就业救济金约7400万元。

五个理由看似冠冕堂皇,却无法令投资者信服,自3月8日伊始,健合集团股价连跌6日,借助近日港股向暖行情才有所回温。

业绩支柱营收下滑,甩锅高基数

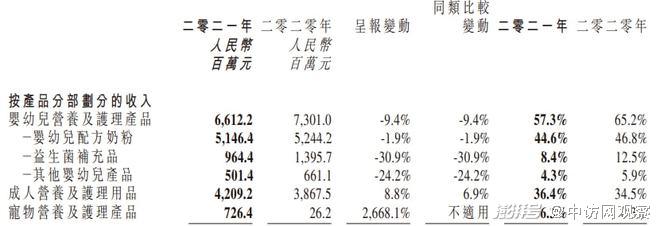

目前,健合集团旗下有三大业务板块,分别为婴幼儿营养及护理用品BNC、成人营养及护理用品ANC以及宠物营养及护理用品PNC。其中的BNC业务常年占据集团收入的半壁江山,因此,外界普遍将健合集团的业绩下滑归因于BNC业务的发展颓势。

财报显示,2021年BNC业务营收66.1亿元,同比下降9.4%,在总营收的占比从2020年的65.2%下滑至57.3%,而在整个BNC业务的版图中,婴幼儿配方奶粉收入只是略微下滑-1.9%,益生菌补充品和其他婴幼儿产品则呈高空跳水之势,跌幅超两位数,分别为-30.9%和-24.2%。

对此,健合集团在财报中表示,婴幼儿配方奶粉业务下降是由于低出生率继续构成负面影响以及市场竞争更趋激烈,而益生菌补充品下降是因为去年在新冠疫情后出现了高基数以及激烈的市场竞争所致,而其他婴幼儿产品则是因为该类别由增加产量转为提升盈利能力。

商誉居高不下,债务承压

从健合集团的发展历程来看,离不开“并购”二字,并以此为手段实现跨界多元的全球化布局,与此同时,从Swisse开始的高溢价并购也使得公司商誉一路高涨。2014年,公司的商誉仅为0.76亿元,到了2015年,健合集团的商誉已经达到49.56亿元,截止2021年年末,公司商誉高达74.72亿元,在总资产中占比高达36.84%。

频繁并购也令健合集团负债累累。自2015年公司大举并购开始,健合集团的资产负债率一直维持高位。数据显示,2015年至2021年,健合集团的资产负债率分别为73.97%、77.50%、70.19%、67.35%、64.73%、63.98%和70.98%。同期,公司的流动比率也从2014年并购之前的3.42下降至0.8。虽然公司目前短期的偿债能力尚可,但与并购之前相比,仍大幅减弱,说明公司在一定程度上存在短期偿债方面的流动性风险。

值得注意的是,健合集团的负债以长期借款为主,并呈上升趋势,2016年至2021年,公司的长期借款分别为22.43亿元、18.44亿元、26.92亿元、37.52亿元、40.39亿元、40.04亿元、43.11亿,而在2016年之前,公司的长期借款一直为0。

曾因婴幼儿食品安全问题遭罚

在业绩压力以外,健合集团还因可贝思幼儿配方羊奶粉抽检不合格被市场监督管理局多次点名并罚款。

2021年2月,上海晶欧商贸有限公司销售的健合集团可贝思幼儿配方羊奶粉(12-36月龄,3段)被查出维生素A项目不合格(检验结果为16μgRE/100kJ,但标准值为18—54μgRE/100kJ),并且复检也不合格。但由于抽检样品为非正规渠道购进,健合(中国)公司并未受到行政处罚。

但距离此事仅过去3月时间,健合集团又因为同样原因上了广东省市场监督管理局黑名单,并且还是同一个经销商、同一批次产品。2021年5月20日,广东省市场监督管理局发布关于1批次不合格食品核查处置情况的通告(2021年第110号),健合(中国)有限公司进口的可贝思幼儿配方羊奶粉维生素A项目不合格,抽检不合格的原因是健合集团委托货运公司运输产品过程中,有54罐产品存在不按规定运输的情况。因此,健合集团被处没收违法所得13168.39元并处罚款467532元,合计罚没480700.39元。

讽刺的是,据健合集团最新财报显示,合生元可贝思羊奶粉在2021年借力渠道扩展策略不断前进,通过持续深化渠道建设实现了42.7%强劲增长,整体市场份额增长4.1%,排名行业第三。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司