- +1

流动性经济学|公债陷阱:债务货币化的“不可能三角”

2008年全球金融危机之后,西方国家陷入“债务陷阱”,各国政府债务杠杆率都达到了二战结束以来的峰值,均已经超过马斯特里赫特条约所认定的60%可持续水平,但并未发生主权债务危机。人们甚至将后危机时期的“长期停滞”归因于过于保守的财政政策,尤其是在对欧元区和美国的复苏路径进行比较分析时。

似乎是吸取了历史教训,各国政府在应对新冠肺炎疫情冲击时更加积极。据统计,全球财政赤字率合计在2020年和2021年分别达到了10%和8%。在主要经济体中,美国的财政支出规模最大,从2020年3月到2021年3月,四轮财政救助计划合计达5.9万亿美元,占2021年GDP的26.9%,2020和2021年的赤字率分别为15%和11%。关于财政可持续性、债务货币化及其与通货膨胀的关系再次成为热点话题。

如同持续的低通胀为宽松的货币政策创造了空间一样,零利率或负利率也提高了积极财政政策的可持续性。两者形成了一个闭环,为现代货币理论(MMT)及其政策主张——“财政赤字货币化”(或广义上的“债务货币化”)提供了现实依据。

关于财政可持续性的讨论依赖于模型的假设条件,理论上只要“r<g”(实际利率小于经济实际增长率)即可持续。过去60年,美国国债实际利率的平均值为2.69%,中位数为2.18%。考虑到近40年的下行周期,未来三十年选取1%(33%分位数)作为基准比较合理(Cline,2021)。鉴于债务杠杆率的高企,再考虑到美国人口老龄化和财政支出结构的趋势性变化(如社会保障开支占比的提升等),美国财政可持续性的条件是否仍然能够具备是值得怀疑的。

如果通胀破防,利率中枢随之抬升,某种形式的违约或难避免。矫正财政收支失衡的方式无非是:增加税收、通货膨胀(税)、美元贬值(铸币税)或债务违约——通货膨胀和美元贬值本质上是隐性违约。

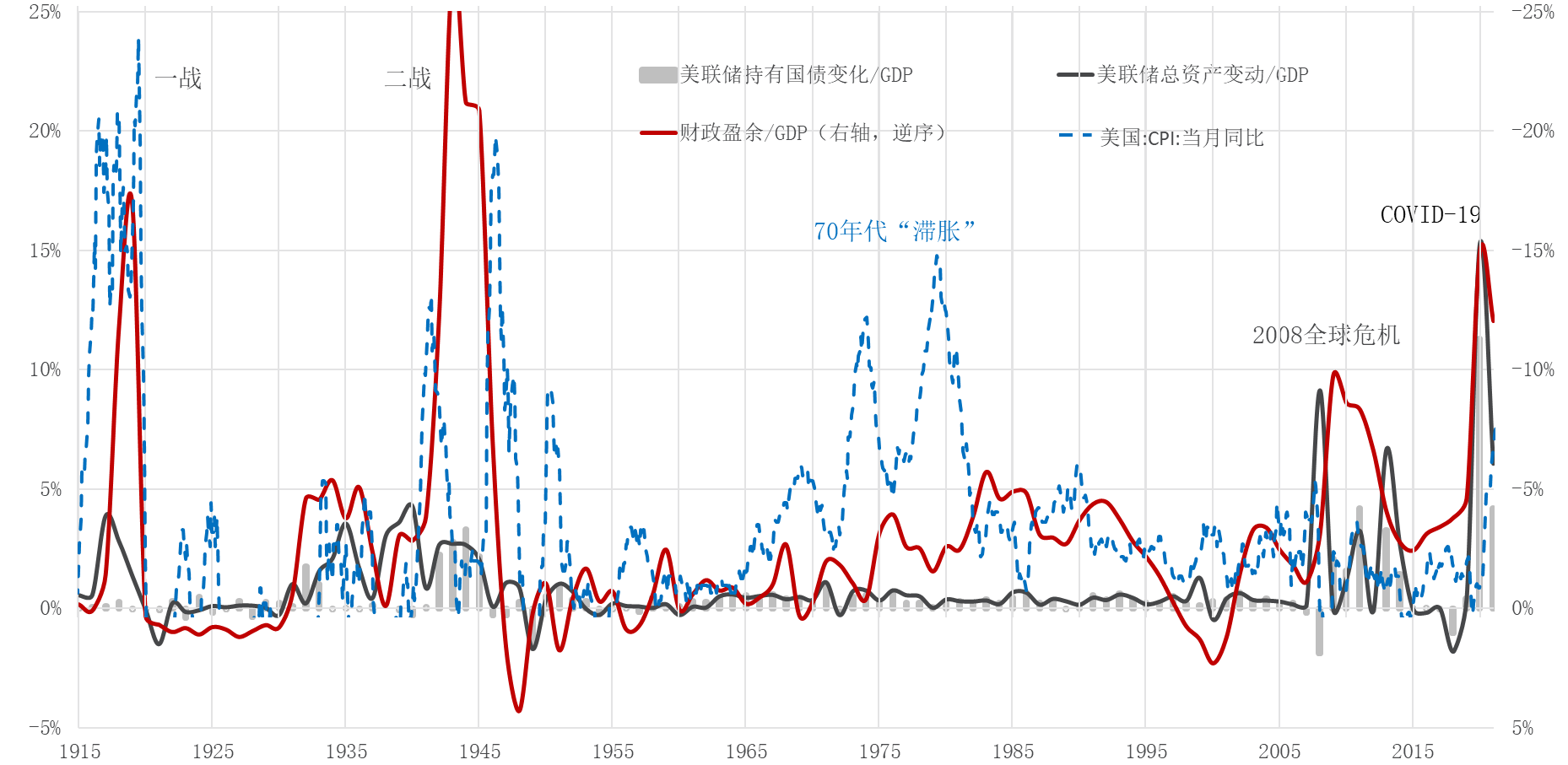

若将联邦政府财政赤字率和美联储资产负债表(或持有政府债券)规模的同时提升视为MMT的实践,那么在美联储一百多年的历史上共有四个案例(图1):第一次世界大战、第二次世界大战、2008年全球金融危机和新冠大流行。其中,前两次的财政赤字率显著高于美联储扩表规模,后两次规模相当,且可以看出美联储扩表的主要方式是购买政府债券。

图1:美国联邦政府赤字率和美联储资产负债表扩张(美联储诞生以来)

数据来源:FED,CEIC,笔者绘制

说明:美联储持有的国债变化包含短期到长期的所有联邦政府证券。

除2008年全球金融危机以外,另外三次都导致了明显的通胀压力,整体CPI增长的高点分别为20%、13%和8%,并且持续时间均较长,从首次突破3%到首次降至3%以下,一战用了60个月,二战为34个月,新冠大流行目前已经持续11个月——根据美联储关于通胀期限结构的预测,还需12个月左右才能降到3%以下。在2022年3月21日的演讲中,美联储主席鲍威尔的目标是3年内将通胀降到接近2%。上世纪60年代中期开始的通货膨胀之所以演变为70年代的“大滞胀”,虽然直接驱动因素是财政赤字的扩张,但美联储也起到了推波助澜的作用,只是没有以扩表的形式表现出来。

历时百年,美国的社会经济结构、美联储货币政策框架,以及美联储与财政部的关系以及全球化等都发生了翻天覆地的变化。百年前是工业社会,现在是服务主导型社会;百年前是商品货币时代,现在是信用货币时代;百年前的美联储更像是财政部的“出纳”,现在的美联储则具有完全的货币政策自主权。百年前的世界经贸关系是在帝国秩序下进行的,现在是主权国家之间(或多边贸易协议内)的自由贸易。以1973年布雷顿森林体系的瓦解和浮动汇率制在全球的推广为分野,再到上世纪八九十年代价格型货币政策框架(通胀目标制+利率规则)的确立,货币数量与通胀的相关性也发生了变化。虽不能将三个案例中的通胀压力都归因于财政赤字货币化,但货币作为持续高通胀的必要条件则是一条久经历史考验的经验法则。

事前看,全球金融危机以来的低通胀(和通胀预期)、低利率和菲利普斯曲线的平坦化的事实确实提高了MMT的可操作性,但事后看,MMT的实践也有可能推翻其自身的逻辑自洽性。因为有充分的理论和经验证明,财政没有“免费的午餐”,长期低利率和不断上升的债务比率是一对矛盾体,不断上升的债务杠杆率终会导致利率的上升(Chine,2021)。美国政府债务杠杆率已经从2008年金融危机之前的60%以下上升到2020年新冠疫情之后的120%以上,仅次于二战时期的125%。根据美国国会预算办公室(CBO,2021)的预测,2051年将超过200%,即使利率维持地位,利息负担也会显著提升。

财政赤字货币化的本质是预算软约束,其对财政纪律、美联储的独立性和美元信用产生的负面影响不可估量。如同物理世界不存在永动机一样,经济世界也没有永动机。一旦通货膨胀最终推动利率中枢的抬升,进而打破“税收-美元-美债”闭环(MMT认为,在信用货币时代,税收驱动货币),全球都将为此埋单。

“我们从历史研究中得到的教训是:避免战争;审慎使用货币政策来维持财政赤字;避免财政主导;保持央行独立性;稳定通胀预期;并推行有利于增长的经济政策。证据表明,忽视历史教训可能会给政策制定者带来风险。”(Bordo and Levy,2021)

令人担忧的是,政策制定者们都在被历史裹挟着向错误的方向前进。理论上,在MMT的框架内,主权信用货币发行国不会出现主权债务违约,尤其是像美国这样的国际货币发行国。这并不符合历史经验。英镑的教训还历历在目。美国长期以来的财政与国际收支“双赤字”仍在侵蚀着美元的信用,这是美元体系固有的矛盾。实际负利率是美国国债透支美元信用的一种表现。随着美国经济份额的下降、中美经济相互依赖性的弱化和俄乌冲突催化的国际储备货币多元化,美元信用靠什么来重建?

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券宏观研究员、财富研究中心总经理)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司