- +1

巨头蚕食之下,叮当健康恐难高枕无忧

编辑 | 于斌

出品 | 潮起网「于见专栏」

叮当健康科技集团有限公司(以下称“叮当健康”)继2021年之后,近期第二次冲刺港交所上市。然而,与前次交表的数据相比,公司的收入增长有所放缓,虽然业务发展较快,但也难掩近四年财务持续亏损的残酷现实。

重资产运营的叮当健康并没有在市场上迎来“芝麻开花节节高”的经营效果,“烧钱换市场”的互联网打法却使自己深陷盈利僵局。旗下的送药服务平台叮当快药在“快”字上下了一番苦功夫,却为何在O2O医药配送的赛道上逐渐慢了下来?站在风口上的叮当健康该如何突围?

重资产运营难破盈利僵局

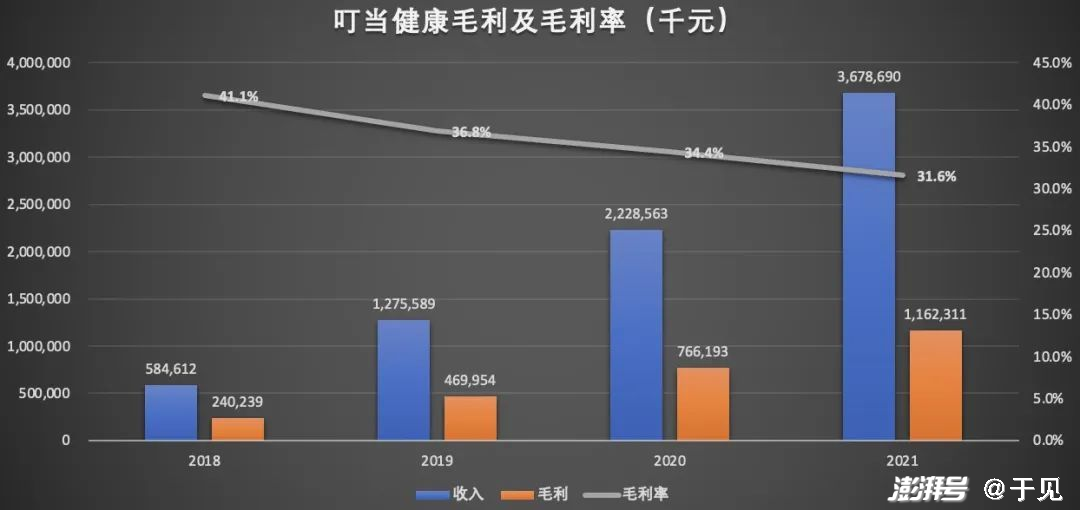

更新后招股书显示,2019年至2021年,叮当健康的营收分别为12.76亿元、22.29亿元以及36.79亿元,2019年至2021年的复合年增长率约为69.8%,但叮当健康的亏损数据也在持续加大。

图源:根据招股书整理

2019年至2021年,叮当健康经调整净亏损分别为1.23亿元、1.49亿元以及3.3亿元。再看现金流方面,单单在2021年,叮当健康的现金流亏损额已达15.53亿元。

截至2021年12月31日,公司的总资产为29.46亿元,负债总额却高达55.36亿元。叮当健康再次赴港上市,可能也是想通过此举,解决公司的总资产一直低于负债总额的燃眉之急。

之所以长期不能形成盈利闭环,这与叮当健康采取的经营策略有直接关系,“烧钱换市场”的土豪打法衍生出的三项巨额费用,导致叮当健康的经营成本持续走高。

其一,推广费用居高不下。2019年至2021年,叮当健康在市场推广方面的开支分别为2.78亿元、4.41亿元和8.35亿元,分别占其当年营收额的21.8%,19.8%,22.7%。但是,高额的推广费用并没有给叮当健康带来盈利的增长,反而严重挤压了叮当健康的盈利空间。

其二,购物补贴稀释利润。叮当健康为了增长用户量,长期向买家提供优惠券、满减等多种购物补贴。据招股说明书显示,2019年至2021年,叮当健康分别向用户提供补贴2.08亿元、4.12亿元和7.23亿元。

但是叮当健康的整体毛利率却在持续下滑,2019年至2021年同期整体毛利率分别为36.8%、34.4%和31.6%。为了刺激用户消费,烧钱无可厚非,但是随着钱越烧越多,叮当健康这三年的毛利率却迎来了三连降,或许叮当健康目前在亏本赚吆喝。

其三,配送开支持续走高。为保证“28分钟送药上门”叮当健康自建了药品配送系统以及配送团队。2021年叮当健康的专业药品配送团队中就有2800多名骑手,无疑这将带来一笔巨大的人工开支。

同时,自建药品配送系统还直接产生了较高的物流和仓储服务开支,2019年至2021年此项开支分别为2亿元、2.83亿元、4.12亿元,高额的自配投入进一步摊薄了叮当健康的利润。

叮当健康扭亏为盈的关键在于科学压低运营成本,不要让过高的运营成本侵蚀了核心产品的收益空间。另一方面,运营成本的增加可能是为了顺应行业大环境的变化,叮当健康可能无法主动改变僵局。

值得注意的是,2021年,叮当健康研发费用为9616.1万元,仅占所有成本的2.6%。研发投入过低,自身产品没有反复打磨,一味的烧钱抢客户真的能够帮叮当健康烧出个上市的奇迹吗?

现在来看,重资产运营的模式让叮当健康背上了沉重的包袱, 在国民经济下行的当下,整个医药消费需求也相对低迷,叮当健康若不尽早卸下重资产运营包袱,不快速解决盈利难题,恐怕难以赢得资本市场的认可。

单靠“即时用药”难敌巨头围剿

“28分钟送药上门”是叮当健康早期的立身之本。除了“即时用药”这一张最出色的名片之外,叮当健康近年来确实也采取了多项革新举措,但都收效甚微。

图源:叮当智慧药房公众号宣传图

叮当健康智慧药房的营收数据并不好看。2020年,智慧药房的单店营收额为56万元,而以线下销售为主要渠道的老百姓大药房,其单店年营收额为190万元。相对之下,叮当健康的智慧药房并无明显竞争优势。

线下零售营业额占比下滑。更新后招股书显示,叮当健康的线下零售收入占比从2018年的9.3%,下降至2020年的7.8%,由此可见,叮当健康花了大力气推动的智慧药房,似乎并没有成为其盈利爆发基点。

“百城千店”或许停留在口头。2018年叮当健康启动“百城千店”的智慧药房战略,如今四年过去了,叮当健康也仅设立348家智慧药房,虽覆盖中国17个城市,但83.2%的智慧药房集中分布在北上广深四座城市。

2021年上半年,中国的药店数量已达58.6万家,可见叮当健康的智慧药房,在线下并没有数量优势可言,盈利能力也有鸡肋之嫌,智慧药房似乎更大的作用是作为叮当健康讲述资本故事的实物佐证。

在线诊疗团队稍显单薄。截至2021年12月31日,公司自有平台上的注册用户达3300万名。而叮当健康目前的医疗团队仅有18名全职医生及73名兼职医生,即使加上与第三方医疗机构合作的800多名外部医生,叮当健康的医疗服务团队也不足千人。

反观阿里健康旗下的天猫医药平台,设置了3000名执业药师在线值守,长期为消费者提供免费的专业用药指导与咨询服务,京东健康推动医疗健康服务的线上线下一体化,建成27个专科中心,与数百位专家名医建立合作,在线执业的医生超过13万名。

由此可见,1:33000的服务比确实有点寒碜。叮当健康能否满足3300万用户的用药咨询需求存疑,家底本就不富裕的叮当健康自然是比不过财大气粗的阿里,但是不到千人的医疗人才储备在竞争日趋激烈的药物O2O军备竞赛中,着实显得势单力薄。

阿里健康发布2021财年年报中称,2021年全年净利润3.427亿元。京东健康2021年中期业绩,收入136.38亿元,同比增长55.4%。随着京东健康、阿里健康等平台的发力,一直处于亏损泥潭的叮当健康,掉队的可能性或许在急剧增大。

而且,目前美团、饿了么也可在经营药物配送业务。他们的团队规模更大、覆盖范围更广,本身在配送服务上也更有先天优势。据医药网数据显示,2021年美团、饿了么旗下前5名的药店,已经占据其周围三公里范围内80%流量,叮当健康的市场份额正被这些互联网大鳄生吞活剥。

“即时用药”是叮当健康的安身立命之本,但这“一招鲜”如今已经不能保证叮当健康击败所有竞争对手。面对京东健康、阿里健康、平安好医生、微医等互联网医疗巨头的持续围剿,叮当健康即使守好“最后一公里”即时用药的口碑,依然很难让自己立于不败之地。

药到了,病没除

眼见单纯的送药并不能支撑起叮当健康的盈利期望,叮当健康在自身业务革新方面也下了一番功夫。2020年,叮当健康结合AI等高科技手段与多家医疗公司和保险公司构建“医+药+检+险”全生态服务,但目前看来,这一套模式似乎并没有起到力挽狂澜之效。

图源:叮当健康小程序截图

2019年、2020年及2021年第一季度营收分别为12.76亿元、22.29亿元、7.8亿元,对应的营收增速分别为118.12%、74.69%和56%,营收增速明显放缓。

可见,这一套生态打法并没有让叮当健康在增收方面起到明显效果,反而却需要叮当健康消耗大量的资金去维护。

叮当健康面临的挑战还不止于此。2022年3月,北京市药品监督管理局针对药品配送提出新的指导意见,对药物配送过程中的温控管理、贮藏条件做出了明确规定。这意味着药物配送成本将会继续增加,这对叮当健康来说,无疑是雪上加霜。

叮当快药目前确实抓住了在线上送药的核心“快”,但是在具体服务过程中,叮当快药的“快”字却屡遭消费者质疑。在黑猫投诉中,关于叮当快药的投诉达到了385条,投诉的内容涉及商品质量问题、接单不配送、送药超时、疑似售假、售价差异大等等问题。

在健康管理的黄金时代,最早踩在风口上的叮当健康,其医药服务能力却似乎在原地踏步。叮当快药号称能够为用户提供7x24小时的在线问诊、用药指导服务,但用户在下单的过程中,往往没有医生参与,没有服务人员给予购药指导。

用户依靠经验买药,原本就不强大的服务团队还在在线问诊这个节点与用户割裂,这样的服务缺失可能也会让用户对叮当健康产生信任隐患。

除此之外,叮当健康还曾多次被相关部门处罚。据不完全统计,叮当健康及旗下药房等合计被处罚约20次。处罚金额虽然不大,但由此说明叮当健康的风险控制或许是存在管理黑洞的。

结语

毫无疑问,在数字大健康发展的大趋势下,医药健康赛道将会在很长一段时间处于风口,叮当健康的未来曙光仍存。

在市场竞争越来越激烈之时,一心求“快”的叮当健康不仅需要更快补齐在智慧药房、在线诊疗、健康管理等方面的短板,也需要慢下来思考如何减轻重资本运营的成本包袱。只有尽早做出改变,负重前行的叮当健康才有可能在上市道路上走得更加轻快。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司