- +1

流动性经济学|南北战争与国民银行时代的开启

国民银行时代(1865-1913年),美国出现了持续的通货紧缩和周期性的金融危机。1907年金融大恐慌之后,美国国内对于改革银行体系的呼声高涨。作为一个妥协方案,联邦储备协会应运而生。为此,必须回到国民银行时代,才能理解美联储的“初心”。

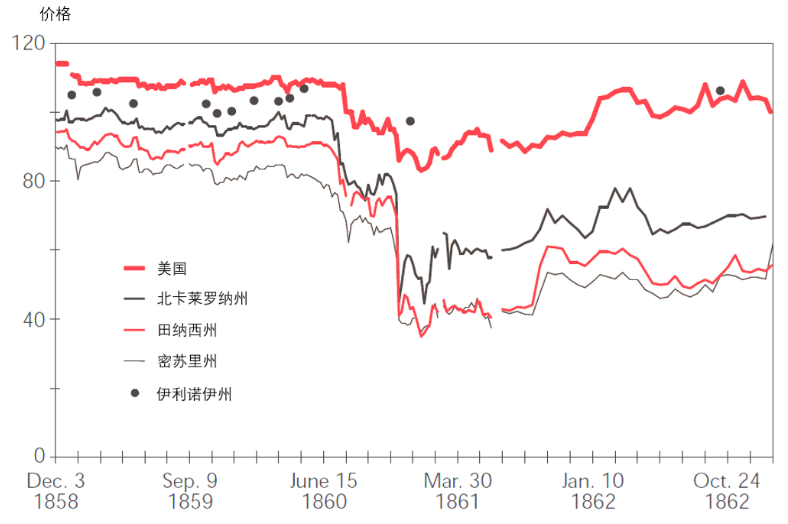

1861年4月,美国南北战争爆发,联邦和州政府债券价格大幅下跌(图1)。巨额的人力和财力的耗费使联邦政府再次面临类似于独立战争和美英第二次战争时期的困境。在持续入不敷出的情况下,政府只能借新债还旧债。政府债券价格持续运行于低位,损害了银行资产负债表,甚至导致部分银行的银行券停止兑付。穷尽一切手段之后只能是发行货币。

图1:美国政府债券价格走势(1858年12月-1863年1月)

资料来源:Dwyer Jr.,1996

1861年7月,国会授权财政部发行一种活期的无息票据,可根据持票人的需求用金银赎回。由于其反面是绿颜色的,所以叫“绿背美钞”(greenbacks)。根据1862年《法定货币法案》,联邦政府开始发行可被用于支付公共和私人债务的纸币(关税除外)。它也被称为绿背美钞,总额为4.5亿美元。这既缓解了政府战争融资问题,又解决了银行券的兑付问题。这是纸币首次在美国获得法定货币地位。它不再只是金银的象征,也不可兑换为金银。

蔡斯部长的野心不只是暂时性地解决战争融资问题,而是全面改革银行系统,为财政赤字提供一个可持续的解决方案, 1864年《国民银行法案》(下文统称“法案”)应运而生。这就形成了一个闭环——政府授权国民银行垄断性的货币发行权,并规定政府债券作为货币发行的储备。联邦政府与国民银行形成了利益共同体。

国民银行体系的基本特征

为了确保新的货币和银行体系的稳定,法案多国民银行施加了较多的限制:

第一,发行国民银行券。法案授权国民银行发行国民银行券(即纸币)的垄断权力。购买政府债券是国民银行发行银行券的主要方式。所以,银行券发行量还取决于流通中的政府债券数量——由联邦政府和立法机构确定。当政府追求财政盈余时,就会出现通货紧缩。几乎整个国民银银行时代,最大限额都不是紧约束。

第二,以联邦政府债券为抵押品。国民银行每发行90美元银行券就必须购买面值或市价为100美元的联邦政府债券。联邦政府相当于提供了一种隐性担保,国民银行券相当于它的间接负债。债券被要求存放在货币监理署。

第三,最低资本金要求(MCR)。申请国民银行特许权需要满足最低资本金要求:在不超过6,000居民的乡镇,MCR为5万美元;6,000-50,000人之间的城市,MCR至少10万美元;超过50,000人的大城市,MCR为20万美元。

第四,存款准备金要求。法案要求国民银行按存款的一定比例持有“流动资产”充当准备金(包括现金或与储备代理人的存款)。准备金率因地而异:在纽约、芝加哥和圣路易斯的中央储备城市(central reserve cities)的银行被要求持有25%的存款准备金,且必须以现金的形式持有;储备城市(reserve cities)银行的准备金率也为25%,但它们可以在中央储备城市的代理行以存款形式持有一半的准备金。大多数国民银行都是位于小城市的“乡村银行”(country banks),要求的准备金率为15%,其中的3/5可以是代理行(储备城市或中央储备城市)的银行间存款。存款准备金要求、客户兑换与贸易结算等需要和套利行为共同形成了一个金字塔型储备结构。

第五,单一银行制度。法案虽然没有明确禁止国民银行开设分行的条款,但货币监理署对“宪法沉默”的法律解释为禁止,认为不设限会导致垄断,限制竞争,危害银行体系的稳定。与此同时,国民银行的经营活动仍然受到州银行法的限制,开设分行要经州政府(或立法机构)的许可。许多州不仅禁止国民银行开设分行,也禁止州立银行设立分支机构,即使是在允许设立分行的州,分行数量也极少。

第六,其他业务限制。法案禁止国民银行发放房地产(或土地)抵押贷款。这重挫了在农业和农村地区的银行家申请国民银行的积极性,因为这些地区的贷款需求主要来自房地产。国民银行时代的实践是根据“真实票据”(real bills)原则建立起来的,银行只能为实际商品的生产和贸易活动提供短期资金。一旦生产和交易活动完成,贷款就会立即全额偿还。这确实能最大限度的降低贷款风险,并保证了银行短期负债(活期存款)与短期资产的匹配。由于抵押贷款是长期的,因此不符合真实票据原则。除此之外,法案也禁止国民银行开展信托业务。

国民银行体系的不稳定性

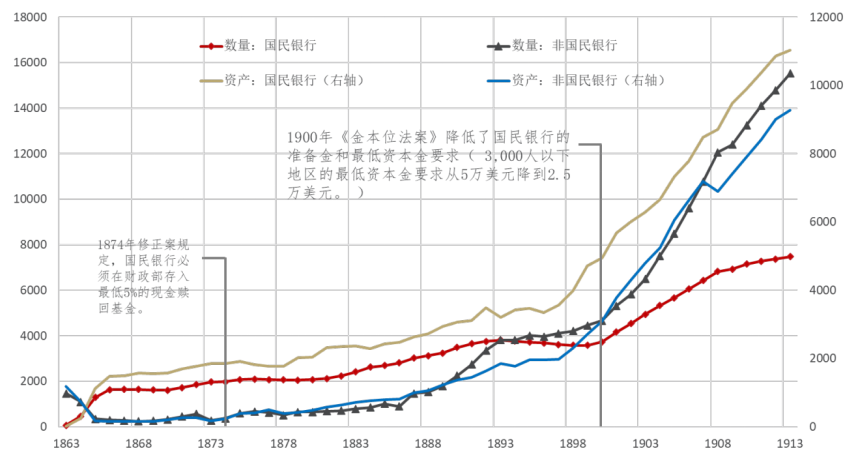

这些限制条件虽然在一定程度和一定阶段上有助于维护货币与银行体系的稳定,但也限制了国民银行的发展(图2)。1865年《税收法案》的效果立竿见影,州立银行的数量从1863年的1466家减少到了1868年的247家(最低点),国民银行数量则从66家增加到了1640家。国民银行与州立银行的总资产规模也出现了的相同的变化。

图2:国民银行与州立银行的数量与总资产的比较

数据来源:U.S. Department of the Treasury. Annual Report of the Comptroller of the Currency ,1931, pp. 3,5.

说明:国有银行栏目包括国有特许商业银行、贷款和信托公司的数据。

19世纪70-90年代上半期,国民银行数量和资产规模温和上升。1893年国民银行数量达到3,807之后还出现了小幅回落,到1898年下降到了3,582家,原因在于州立银行的创新带来了竞争。1985年之前,州立银行的发展未见起色。直到1986年,伴随着存款相对于通货的重要性的上升),再加上州银行法相对宽松的规定,州立银行另辟蹊径,通过支票存款等业务的创新,寻找到新的盈利模式,快速地实现了“弯道超车”,数量上在1894年反超国民银行,在总资产规模上也显著缩小了与国民银行的差距。截止到1910年,非国民银行存款占比已经超过了50%。

本质上,《国民银行法案》更像是在联邦层面推行自由银行制度,只是在吸取自由银行制度的教训后变得更保守了,申请门槛更高,监管更严。但整体而言,国民银行时代的双层银行体系不是变得更稳定了,而是相反。原因在于:

第一,国民银行继承了自由银行制度内在不稳定性的基因——单一银行制度。通过比较制度分析,加拿大由于实施了分行制在在银行体系的稳定性、信贷资源的充裕性和配置效率上都更佳。

第二,在货币问题上,自由银行的问题是币种的不统一、高交易成本高昂,高损失率和假币猖獗,国民银行时代的问题变是货币短缺,增加了经济发展和银行体系的脆弱性;

第三,在“最后贷款人”缺位和银行间市场不健全的情况下,再加上资金需求的明显的季节性特征,非对称的准备金要求意在提高个体银行的稳定性(Weber,2006),但却损害了整个银行体系稳定性,局部性的流动性冲击容易引发“多米诺骨牌效应”。

归根到底,任何法案都是不同党派及其所代表的“分利集团”讨价还价的产物。南北战争爆发后,联邦政府的第一要务是赢得战争,这就必然需要军队和物资,从而就需要银行资金的支持,形式上可以是贷款,也可以是购买政府债券。法币的诞生,就是为了弥补与政府结盟的国民银行的损失,如平价(或以较低折扣价)购买政府债券等,连绿钞的合宪性都是通过私下串通最高法院才获得许可的。

联邦政府不可能脱离州政府而存在。所以,《国民银行法案》并未触动州立银行的核心利益——单一银行制得以保留,其背后是民粹主义和单一银行联盟——而是提供了新的选择,由其自主权衡。

强势集团利益优先的均衡很可能不是全局最优的,对战时政府来说,法案解决的只是当务之急,在战后,这种不彻底的改革的弊病逐渐体现,这主要体现在两个方面:持续性的通货紧缩和周期性的金融恐慌。

(本文为“美联储前传”系列第五篇,作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券宏观研究员、财富研究中心总经理。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司