- +1

云米“全家桶”卖得出去吗

全屋智能的赛道越来越挤了。

作者/椰椰

来源/脑财经

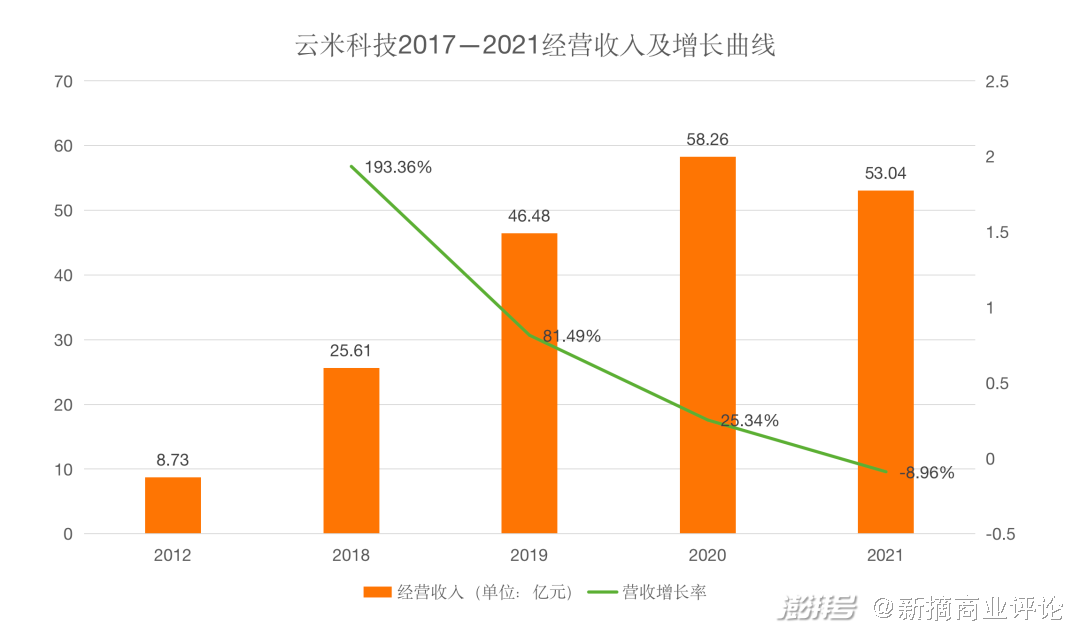

云米科技营收下滑了。

去年9月份,云米曾因为冰箱大屏无法关闭广告而登上热搜,一时陷入舆论风波,也因此走进大众的视野。

今年云米公布了2021年财报,2021年云米净收入为53.04亿元,比2020年的58.26亿元同比降低8.96%。

财报中还提到了3月份召开的产品发布会,会上,陈小平提出云米服务的客户中有70%是中高端客户,并继续强调了云米的中高端定位,称将抛弃单纯卖产品的经营模式,入局全屋智能家居赛道,并推出了系列“全家桶”产品。

陈小平称,云米的全屋智能模仿的是苹果和特斯拉的逻辑,打通产品的底层逻辑,做完整的产业生态链。

然而从云米21年财报中看出,云米似乎距离这个目标还非常遥远。

一、营收下滑

财报显示,21年4季度,云米营业收入13.33亿元,比去年同期下滑29.4%,财报解释到,Q4营业收入下滑的原因有三点,一是小米扫地机器人的销量大幅下降,二是调整了产品组合,以提高其他方面的利润率,三是某些产品的市场需求较弱。

简单来说,就是云米产品卖得少了。

从市占率来看,奥维数据显示,21年5月份,云米扫地机器人线上市占率为0.9%,到了12月份,市占率下降至0.15%。可以看出在激烈的市场竞争之下,云米产品的竞争力在降低。

21年4季度,云米的主要产品销售额基本都在下滑。其中,物联网家居组合销量同比20年下降37.9%,家居用水解决方案销量同比下降27.5%,消耗品销量同比下降24.8%,小电器及其他产品销量同比增长2.3%。

再来看看全年的营收,销量也是在下滑。

财报显示,21年云米科技的营业收入为53.04亿元,比20年的58.26亿元减少8.96%。21年云米主要产品的营收都在下滑,其中,物联网家具组合的营收为34.01亿,同比去年下滑7.4%;家居用水解决方案营收为7.43亿,同比去年下滑15.9%;消耗品的营收为3.67亿,同比去年下滑4.1%;小电器及其他产品营收为7.93亿,同比去年下滑10.7%。

虽然营收下滑,但云米的毛利率却比去年增长,21年云米的毛利率增长到22.6%,但也只是回归到疫情前的正常水平。而且对比国外的智能家居品牌Control 4,在2015~2018年平均毛利率就达到50%左右,云米的毛利率还很低。

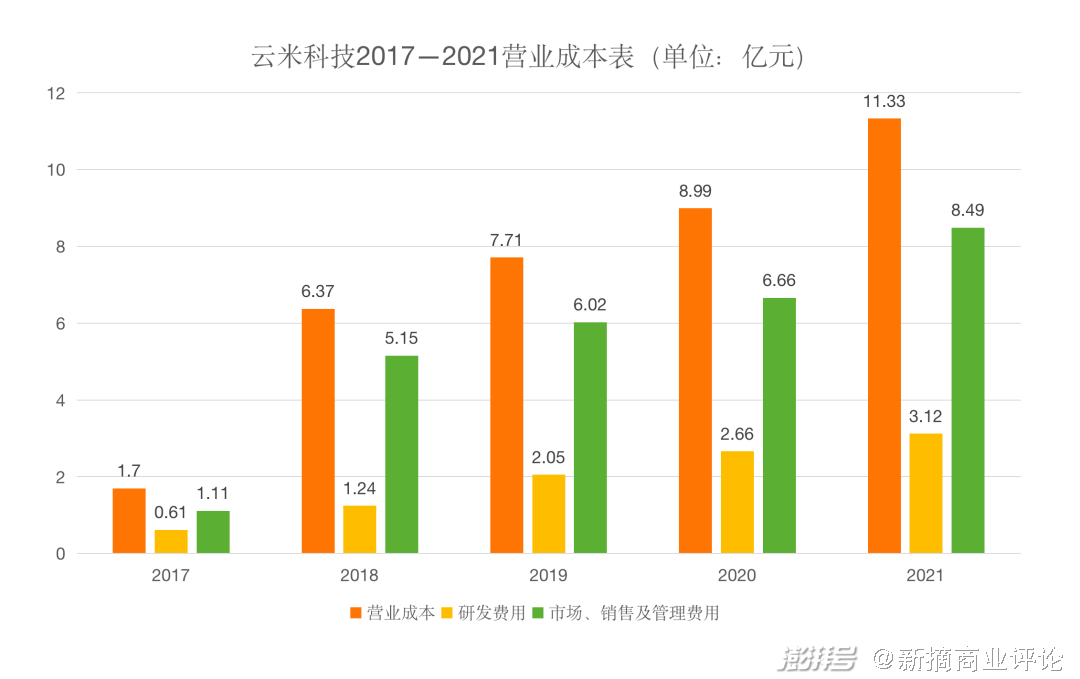

云米曾被批评,作为一家科技公司研发费用却低于营销费用,21年云米的研发成本依旧过低。21年云米营业成本为11.33亿元,其中研发费用3.12亿元,市场、销售和管理费用8.49亿元,研发成本仅占到总支出的27.5%。与家居品牌海尔智家对比,海尔21年的研发费用为83.6亿,占到经营费用的53.4%。

作为一家科技公司,云米的营销费用占比却远高于研发费用。这两年来,云米的产品声量并不高,市占率低,核心产品净水器也面临收益下滑的危险。云米以全品类家居产品著称,然而研发投入跟不上创新需求,做出来的产品质量要打一个问号,外界的观感则是品牌声量大于科技实力。

今年3月份,云米提出要继续深入布局中高端智能家居“全家桶”,以云米目前的实力来看,距离实现这个目标似乎仍有差距。

二、云米“全家桶”补不齐短板

云米科技面临很大的市场竞争。

近年来,智能家居市场正在扩大,越来越多消费者关注到智能家居产品。据《2021智慧家居趋势报告》的数据,中国智能家居市场规模从2016年的1608.5亿元,到2021年增长到了5800.5亿元。越来越多的资本融入智能家居赛道,据《科创板日报》的不完全统计,21年国内智能家居共发生47起融资事件,总融资额超80亿元。

云米在2018年最早提出“全屋智能”方向,到了2020年,百度、华为、海尔等各大企业陆续入局“全屋智能”。

与云米不同,大部分全屋智能玩家走的是做平台的路线。

华为通过鸿蒙系统兼容各类家居厂商,提供全屋智能解决方案。开发者可以通过自身云平台与华为平台进行对接,将不同合作伙伴的产品接入,实现统一智能控制,其生态产品包括美的、九阳全系列产品等,21年,华为鸿蒙智联认证设备发货量超过了1亿台。

华为全屋智能与老牌家居企业的合作,家居产品的质量有所保障。同时,华为赋能了传统家居企业进行智能化的需求,其主要收益来源于服务的B端客户。

与华为相似,涂鸦智能做的也是IoT平台。通过IoT开发技术,赋能家居产品的智能化升级。家居产业链上下游庞大,涂鸦智能则服务智能家居的B端客户,21年,涂鸦智能的PaaS和SaaS收入分别同比增长67.9%和72.3%,增长迅猛。

华为和涂鸦智能等选择了产业互联网的路线,发挥自身在数字化方面的优势。

新兴智能家居企业欧瑞博则专注于核心产品线。欧瑞博的思路是专注于MixPad产品线、押注智能中控屏,通过一个爆品带动其他产品。4年推出的9款智能面板均获得良好的业界反响,就在今年,欧瑞博获得了10亿元的融资,可见资本对欧瑞博技术能力的认可。

华为、阿里、涂鸦智能等做的全屋智能做的是平台,欧瑞博等做的是核心产品,而云米则选择了完全不同路线,做的是全屋智能的全链路开发。

简单来说,云米的全屋智能没有接入其他品牌产品,而是用自研产品来构建全屋智能解决方案。

这对云米自身产品力的挑战是比较大的。不仅要做智能系统,更要做每个细分类目的具体产品,从底层逻辑到每个类目的产品都打通。目前,云米在60大类产品有300多项具体产品,覆盖主流智能家电和家居单品。

然而,云米产品的覆盖面做得很广,但还没有出现口碑力高的明星产品。

就市场占有率来看,云米的几款主打产品市占率都不高。据奥维云网的数据,22年2月份,云米科技冰箱线上的市占率仅占0.53%,除去冰箱业务,云米的扫地机器人、油烟机、燃气灶、洗衣机等线上市占率均不足1%。

在黑猫投诉上,云米旗下的多款产品都被投诉质量问题。搜索云米冰箱、云米洗衣机、云米热水器,截至4月2日投诉量分别为217、144、137条,其中主要围绕质量问题,包括冰箱内胆开裂、洗衣机部分功能无法使用、热水器漏水等。

之所以质量问题频发,与云米产品采取的代工模式有很大关系。不同于美的、格力等传统家电品牌的研产销一体,云米大部分产品被外包给代工厂,而且运输、物流、安装及售后服务都外包给第三方服务商。而国内家电领域没有专门的代工企业,头部的代工企业与一线品牌有很强的绑定关系,二三线家电企业才会接收大量代工订单,降本逐利的驱使下,工艺质量和品控容易出问题。

产品是云米全屋智能的基础,也是其物联网全屋智能解决方案的阿喀琉斯之踵。作为消费者,选择全屋智能时最直接的参考就是产品质量,如果部分产品口碑好,才会进一步考虑全套购入;反之,如果产品的质量不及格,消费者则不会倾向于购入全套产品。

回归到财报本身,21年云米科技经营收入同比亏损8.96%,主要产品的销售额全部下滑,甚至低于20年疫情期间的收入,这对云米来说绝对是一个坏信息。

而且21年云米的销售成本依然高出研发成本,市场、销售和管理支出占到经营成本高达70%,研发支出仅占27.5%,远低于老牌家装企业海尔智家的53.4%,令人怀疑云米后续产品力能否有效提升。

新的一年,云米能否扭转经营收入降低的风险,还未可知。

三、攻不下的中高端市场

云米财报显示的亮点是其21年的毛利率增加。

从20年的18.6%增长到了22.6%,云米对此的解释是进行产品组合优化调整的结果。然而,22.6%的毛利率虽然高于20年,但实际上也只是回归到疫情前的水平,19年云米毛利率已经是23.3%。

这里毛利率的变化似乎属于正常的大环境波动影响。也即是说,云米的盈利结构已经相对稳定。

基于稳定的营收,云米想寻求进一步升级。

随着中国居民消费水平增加,对智能化产品的需求随之增大。

近十年来,中国劳动者的工作时间不断延长,而家务劳动时间不断压缩,因此对智能化家居能够帮助人民平衡经济活动时间和可自由支配时间,提高生活幸福感。

据欧睿国际数据显示,我国主要家电的市场增速在逐渐放缓,例如2021—2024年冰箱冰柜、空气处理器、衣物护理类家电产品的销售额的复合年均增长率分别为3.56%、6.58%、9.49%,低于2010—2020这三大品类的复合年均增长率(4.47%、8.92%、9.77%)。

可见,家电正在经历从量到质增长,在传统市场增长乏力的情况下,家电行业需要向高端市场发展。目前全屋智能定位的是中高端市场,包括中高端的住宅和办公楼。

在财报中,云米强调了3月份召开的产品发布会,并在发布会上提出了“1=N44”的理念。按照云米的官方解释,1指一站式全屋智能解决方案,N指云米目前上市的攻击60多大类的智能“全家桶”;44指云米全屋智能解决方案平台的4大能力和4大服务。

针对各类家庭,云米推出了6—8万元的套餐;并针对大型公寓、顶层公寓、超亿元的房产,云米都提供了特定的套餐方案,例如30万元起售、亿元级别墅专享的高端全屋智能套系。

这是云米的一次目标明确的转型。

去年21年的产品发布会,依然是以推出单个产品为主,而今年的发布会则着重提出全屋智能的方向,明确了中高端定位。

但云米想要抢占中高端家居市场,最终还是要回归到产品上。

就如前文提到的,云米的全屋智能策略非常依赖于自身的产品生态链。就目前,云米缺乏市场口碑高的大型智慧家电,单品的市占率都并不高、市场竞争力不足,且产品质量问题频发,对中高端客户缺乏足够的吸引力。

21年云米的物联网家居组合的营业收入下降了7.4%,可见全屋智能的任务是具有压力的。

“内忧”之余,“外患”也在增加。

全屋智能的赛道越来越挤了。全屋智能上游涉及到传输层、感知层和计算层,中游有智能家居单品供应商、智能家居方案供应商,下游则是后装市场、前装市场、房地产公司、家装公司等,涉及到的产业链非常大。

而目前越来越多玩家开始入局全屋智能赛道,除了云米、涂鸦智能等新兴家居产业,还包括百度、华为等互联网企业,碧桂园、万科等地产企业,美的、格力等传统家电厂商,都在根据业务布局全屋智能的前装或后装市场。

根据国金通信团队的计算,智能家居预计2025年市场规模有望突破3万亿元。

对于全屋智能,云米是充满野心的。在云米CEO陈小平的构思中,云米要做的是类似苹果或特斯拉的企业模式,打造全屋智能的一体化产业链,打通产品的底层逻辑,提供完整的用户体验。因此可以说,云米的关键是自身产品研发能力。

然而,目前研发投入占比低、缺少过硬产品质量的云米,短期内还难以得到中高端市场的认可。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司