- +1

羊奶粉喂出“牛市”,美庐、飞鹤和君乐宝们喜忧参半

原创 向善财经 向善财经 收录于话题#伊利 4 个 #君乐宝 2 个 #羊奶粉 1 个 #飞鹤 4 个

随着我国新生儿出生率增速的下滑,婴幼儿奶粉市场被迫进入了存量竞争时代,主流的牛奶粉市场红海一片。但在此时,以飞鹤、君乐宝和伊利为代表的国产乳企巨头们却集体调转枪头,纷纷布局发力羊奶粉赛道。

而有意思的是,外资奶粉品牌们似乎也盯上了羊奶粉赛道。如达能在今年3月收购了欧比佳,顺利接盘羊滋滋;美赞臣则是并购了羊乳老品牌美可高特;而美素佳儿同样也推出了跨境羊奶粉新品。

而有意思的是,外资奶粉品牌们似乎也盯上了羊奶粉赛道。如达能在今年3月收购了欧比佳,顺利接盘羊滋滋;美赞臣则是并购了羊乳老品牌美可高特;而美素佳儿同样也推出了跨境羊奶粉新品。从国内外乳企巨头们共同的举动不难看出,羊奶粉赛道似乎正在成为婴幼儿奶粉存量市场的新风口。

那么,羊奶粉赛道为何会被巨头们所看好?其中又蕴藏着哪些市场机遇?而飞鹤、达能们的入局又会对美庐、红星美羚等羊奶粉老玩家们带来什么样的影响?这些都值得我们去探究一二。

牛市中的羊奶粉

关于羊奶粉赛道为何会被看好,向善财经认为可能有以下三方面原因:

一是羊奶粉拥有一批稳定的刚需消费人群。科学研究表明,虽然牛奶富含多种营养物质,但牛奶蛋白过敏却也是婴幼儿当中最常见的食物过敏,每年约有3%左右的新生儿会对牛奶出现不同程度的过敏,有的甚至还会出现皮肤红疹等应激反应。

在这种情况下,致敏性较低的羊奶粉无疑就成了最合适的替代品。而我国每年约有1000万新生儿出生,按照此比例计算,每年对牛奶过敏而不得不转向羊奶粉的新生儿至少有超30万的市场刚需。

虽然与庞大的牛奶粉市场相比,每年30万的羊奶粉市场显得略有不足,但这却为羊奶粉赛道的崛起提前埋下了市场种子。

二是羊奶粉的营养价值被发现,羊奶尤其是绵羊奶更贴近母乳。事实上,无论是何种婴幼儿配方奶粉,其营养价值都远不如母乳喂养,而母乳也一直都是婴幼儿奶粉所追求的最高理想标准。

所以在奶粉行业有一句话:“谁能在母乳研究上先行一步,谁就能打破目前市场格局之困。”

2018年,中国社科院发布了《中国羊奶粉产业发展研究》,研究报告显示羊奶尤其是绵羊奶,拥有的乳清蛋白、酪蛋白含量被认为更接近母乳,而且其天然富含的乳铁蛋白也是牛奶的8倍;同时相比牛奶,羊奶还拥有更小的脂肪球,且富含不饱和脂肪酸,更易被人体吸收。

而正是由于羊奶营养价值的发现,羊奶粉的市场人群将不再局限于牛奶过敏人群,而是有了与牛奶同等的理论市场规模,并且从乳制品的长远价值来看,更贴近母乳的羊奶粉似乎更具市场竞争力和行业成长潜力。

事实上,据《中国羊奶粉产业发展研究》数据显示,截止2018年,我国羊奶粉销售额已经增长至100亿元,到2020年,更是预计暴涨至200亿元。其中,婴幼儿配方羊奶粉市场规模将超过100亿元。

预计到2026年,我国羊奶粉市场规模将增长到近200亿元,占婴幼儿奶粉市场规模比例也将从6%增长至8%。

从数据分析来看,羊奶粉赛道在未来相当长的一段时间里都将处于市场增量阶段,这对身处牛奶粉存量市场里的各大乳企巨头们来说,无疑是打破现有增长困境的优质标的。

三是国内婴幼儿奶粉市场两次消费升级的风口叠加。在向善财经看来,所谓的消费升级本质上就是消费需求升级,简单来说就是原有的品牌和产品无法满足现在人们对美好品质生活的追求。

从这个角度看,国内婴幼儿奶粉市场的第一次消费升级实际上是在三聚氰胺事件后,受污染的国产奶粉无法满足消费者最基本的食品安全需求,因而被迫转向了价格更贵也更高端的外资奶粉品牌。

自此,国内婴幼儿奶粉就陷入了“在质量固定的情况下,价格与需求成正比”的畸形竞争市场。简单来说就是“越是便宜的奶粉,消费者越是怀疑不敢买;而价格相对昂贵的奶粉,消费者反而愿意去相信购买”

或许正因如此,消费者对安全高品质奶粉的心理价位被锚定在了一个极高的价格区间,而这就为平均价格高出牛奶粉近百元的羊奶粉提前做好了市场预期铺垫。

关于婴幼儿奶粉市场的第二次消费升级无疑就是现在,从牛奶粉升级为更加贴近母乳的羊奶粉。与第一次受外部食品安全事件而被迫进行的消费升级不同,此次婴幼儿奶粉的消费升级,主要是因为在巨大的生活压力下,年轻人们的生娃意愿有所下降,但在4+2的家庭结构下,此前优生优育的时代观念却得到了进一步的延续。

即便是近年来受疫情影响,不少家庭的经济收入也有所下滑,但“苦谁不能苦孩子”的养育观念却让宝爸宝妈们主动从婴幼儿奶粉市场内部萌生出了更营养健康、更贴近母乳的消费需求。

从这个角度看,羊奶粉似乎完美地契合了两次婴幼儿奶粉消费升级风口叠加下的,高端化和营养健康的市场需求。而这或许才是羊奶粉赛道在婴幼儿奶粉市场大盘整体萎缩的情况下,实现逆势增长的深层逻辑,同时也可能是飞鹤、达能等国内外乳企巨头们看好羊奶粉赛道的根本原因。

一超多强格局下,羊奶粉玩家们外热内冷

关于飞鹤、达能们的入场是否会影响到国内羊奶粉的市场格局?向善财经认为,从长远发展来看,可能会有所影响。但在短时间内,可能很难改变现在羊奶粉赛道一超多强的市场格局。

所谓的“一超”主要是指从2018年以来连续4年占中国婴幼儿配方羊奶粉总进口量超60%,居全球羊奶粉销量第一的澳优。

而之所以有此划分,前边提到现在婴幼儿羊奶粉的市场规模超百亿元,而据2021年澳优财报显示,其旗下唯一的羊奶粉品牌佳贝艾特录得销售额为人民币33.48亿元,近乎占据了市场总额的三分之一......

不过抛开澳优来看,随着飞鹤们的入局,国内婴幼儿羊奶粉赛道的“多强”大致可以分为两派:一是以红星美羚、美庐和蓝河为代表的国内羊奶粉“资源向”玩家;二是以飞鹤、君乐宝和达能为代表的羊奶粉“品牌向”新势力。

关于红星美羚、美庐等羊奶粉老玩家们,其最大的行业优势就在于布局羊奶粉赛道时间早,实现了对国内大部分羊奶资源的提前占领。

而在羊奶粉赛道,掌握了上游羊奶资源就等于扼住了市场的咽喉。

要知道,自2008年奶污染事件发生后,掌握上游奶源几乎成了品牌乳企们的行业共识。而由于奶山羊或绵羊体格小,且每胎泌乳期仅为8-9个月,平均泌乳量只有500-600公斤/年。

再加上,相比适合圈养的乳牛,乳羊更适合放养,这就意味着羊奶产业在养殖端难以集中管理,产业的规模效应较弱。

据陕西省农业厅数据显示,2019年,全省奶山羊存栏240万只,羊奶产量70万吨,羊乳制品总产量12.9万吨,全省奶山羊存栏和羊奶产量分别占到全国的40%和55%以上。

在这种“僧多粥少”的情况下,较早入局羊奶粉赛道,且本身还是陕西省产业支柱的红星美羚、御宝和百跃等羊奶粉企业们,无疑比飞鹤等新势力拥有着更强的羊奶资源优势。

不过值得注意的是,由于此前羊奶粉一直属于小众赛道,且市场对羊奶的营养价值认可度不高,导致红星美羚们的品牌宣传和市场渠道渗透始终无法打破固有的用户圈层,所以品牌影响力一直是“资源向”玩家们的市场短板所在。

二、关于飞鹤等新势力玩家,其最大的优势在于此前牛奶粉市场积累下的品牌渠道影响力。

飞鹤、达能们的品牌优势自不必多说,但“巧妇难为无米之炊”,羊奶资源始终是布局羊奶粉赛道的入场券。因此,飞鹤们不得不选择收购或采用进口羊乳清粉的模式来补充羊奶资源。

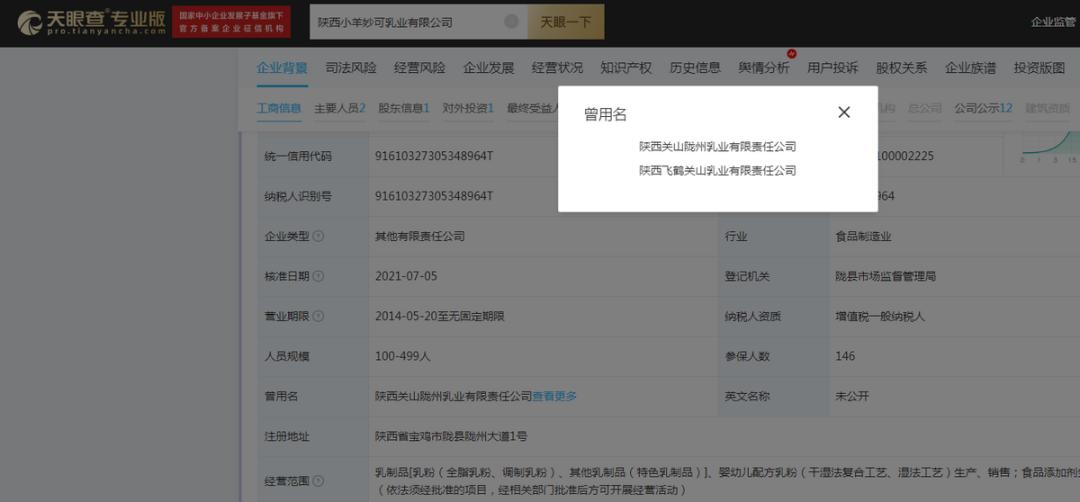

如飞鹤为了布局羊奶粉赛道,甚至不计前嫌地收购了前身为关山乳业的陕西小羊妙可乳业。据天眼查APP显示,关山乳业曾在2014年被飞鹤收购,并改名为飞鹤关山乳业。但在2015年,飞鹤关山的6批次产品国检不合格,其中两批次硝酸盐不合格,最高超标8倍,飞鹤还因此被罚款1120万元。

而除了飞鹤,此次美赞臣收购的美可高特,此前同样因为羊奶粉产品不合格而被官方通报,并被下达了责令召回通知书。

而除了飞鹤,此次美赞臣收购的美可高特,此前同样因为羊奶粉产品不合格而被官方通报,并被下达了责令召回通知书。从这个角度看,即使飞鹤们解决了羊奶资源短缺的问题,但产品质量安全的阴影或许又将成为其新的烦恼。

除此之外,牛羊奶粉零和博弈的问题同样也是飞鹤们绕不开的难题。

在向善财经看来,婴幼儿奶粉市场上的“牛羊并举”其实是个伪命题。因为整个婴幼儿奶粉的市场盘有且只有这么大,羊奶粉品类的崛起,就意味着牛奶粉市场份额的下滑。这对红星美羚、美庐等以羊奶粉为主的“资源向”品牌企业们来说无疑是个好消息。

但对以牛奶粉为主的飞鹤们来说,却似乎陷入了左右手互博的困境。

不仅如此,随着羊奶粉市场教育的进一步加强,飞鹤们引以为傲的品牌影响力或许也将出现牛羊奶粉宣传冲突的问题。

举个简单的例子,在营销宣传方面,羊奶粉的更高营养、更好吸收和更贴近母乳的价值优势,往往是与牛奶粉对比得出的,那么以牛奶粉为主、羊奶粉为辅的飞鹤们又该如何以己之矛攻己之盾?

关于牛羊奶粉营销冲突的问题,向善财经观察到澳优、雅士利和合生元等奶粉巨头们给出的解决方案是:子品牌分化,独立承接押注羊奶粉市场。

如在澳优乳品天猫旗舰店中,有关婴幼儿奶粉的产品只有一款主打牛奶粉的爱优系列,其最负盛名的羊奶粉品牌佳贝艾特却选择独立分化出去,另开一家旗舰店。

而相同操作的还有,合生元和羊奶粉品牌可贝思、有蒙牛站台的雅士利和朵拉小羊,以及美庐乳业和其旗下的羊奶粉品牌爱悠若特等等。

不过,子品牌分化也并非是解决牛羊奶粉冲突的万能公式。以澳优为例,其选择牛羊品牌分化是因为佳贝艾特市场占有率极高,并不需要澳优的品牌助力。但对飞鹤、君乐宝们来说,其羊奶粉系列或品牌尚处在萌芽期,如今又遇上国内外乳企巨头们的入场,在这种情况下,主品牌对新生的羊奶粉品牌或系列的流量扶持就显得尤为重要。

但无论是子品牌分化还是其他,牛羊奶粉此消彼长的市场逻辑并没有发生改变。即使飞鹤们能够平衡好牛羊奶粉业务上的矛与盾,但另一旁的渴望更大羊奶粉市场份额的红星美羚们是否会打破这一平衡,结果不言而喻......

原标题:《羊奶粉喂出“牛市”,美庐、飞鹤和君乐宝们喜忧参半》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司