- +1

亏损加剧,顺丰同城难“顺风”

随着“顺丰系”的规模越来越大,一直酝酿上市的顺丰同城,在去年12月14日上市成功,是继顺丰控股、顺丰房托和嘉里物流之后顺丰旗下的第四家上市公司,被称为“第三方即时配送第一股”。

随着“顺丰系”的规模越来越大,一直酝酿上市的顺丰同城,在去年12月14日上市成功,是继顺丰控股、顺丰房托和嘉里物流之后顺丰旗下的第四家上市公司,被称为“第三方即时配送第一股”。但“流血上市”的顺丰同城,业绩连年亏损,股价跌幅较大。在同城配送市场内卷严重、蓝海不再的境遇下,顺丰同城的发展难以“顺风”。

亏损上市 股价跌跌不休

顺丰同城成立于2016年,最初是顺丰控股集团旗下的一个独立业务部门,专注于把握同城实时配送服务的新兴商机。2019年,顺丰同城实现独立化、公司化运作,并在10月正式发布“顺丰同城急送”品牌,为C端个人消费者和B端商家,提供30分钟到2小时的高时效全距离配送服务。2021年12月14日,顺丰同城在港交所上市成功。

高营收伴随着高亏损,顺丰同城的业绩一直在承压中。

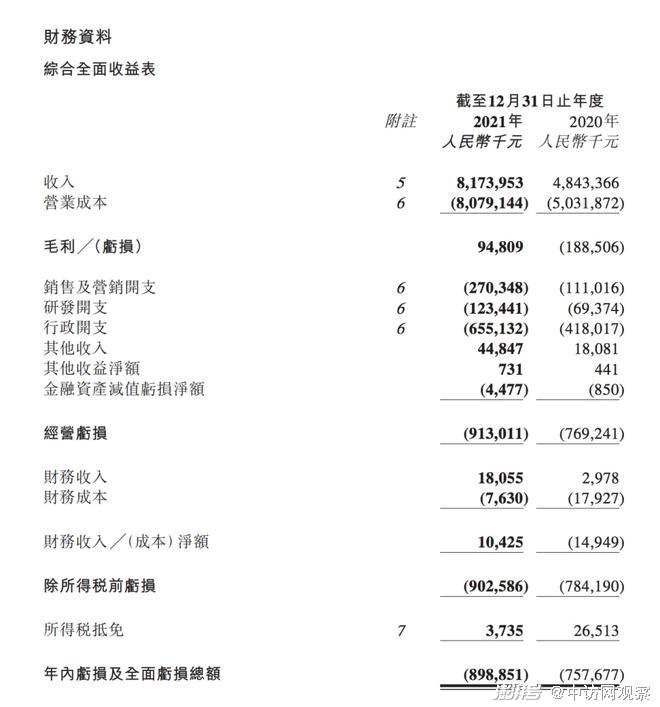

上市之后,2022年3月30日,顺丰同城交出了自己上市后的首份成绩单。年报显示,2021年顺丰同城的营业收入由2020年的48.43亿元人民币提升至2021年81.74亿元,增长68.8%;实现毛利0.94亿元,毛利率1.2%,相较于2020年度毛亏损1.8亿元,有所好转。但是年度仍净亏损8.9亿元人民币,亏损率为11%。相比2020年度亏损7.58亿元,亏损进一步加大。

在股市方面,作为“顺丰系”的顺丰同城并未能复制顺丰的成功,上市首日开盘跌破发行价,盘中一度跌逾15%,最后报收14.9港元,跌幅为9.26%,市值为139亿港元。在2022年,顺丰同城的股价也呈现出跌跌不休之势。自开年以来,股价一直持续走低,2022年1月3日起至4月26日,股价由16.42港元跌至6.02港元,跌幅近60%,总市值57.41亿元,对比上市首日蒸发了超一半。

骑手的打工人 高昂的人力成本

骑手的打工人 高昂的人力成本伴随着行业竞争加剧、市场饱和,人力外包成本及雇员福利支出逐年递增,顺丰同城常年处于巨额亏损之中。

被称为“第三方即时配送第一股”的顺丰同城,似乎有着华丽的业绩。据招股书显示,2018至2020年间,顺丰同城的订单量分别为7980万笔、2.1亿笔、7.6亿笔,复合年增长率208.7%;营收分别为9.93亿元、21.07亿元、48.43亿元,也是成倍增长。但同时,净亏损3.28亿元、4.70亿元、7.58亿元,三年合计净亏15.56亿元。

亏损背后,是愈发高涨的人力成本。

在同城配送业务中,人力成本占据了很大的部分。2020年,顺丰同城的人力外包成本及雇员福利开支达到了48.6亿元,占当期营业成本的比重为96.6%,被戏称为是一家“给骑手打工”的公司。

2021年,顺丰同城营业成本增加60.6%至80.8亿元。据年报显示,其劳务外包成本由去年同期的人民币49.14亿元扩大至80.27亿元。相关数据显示,2019年-2021年顺丰同城外包成本分别占了总营业成本的86%、96%和88%。与此同时,研发和行政等各项开支也在不断增加。2021年,顺丰同城研发同比增加78%,行政开支同比增加56%。

从同期营收和运营成本看,顺丰同城几乎是在做一单亏一单。

招股书表示:随着同城配送市场竞争不断加剧,公司将有可能增加营销资源,向商户、消费者及骑士提供更多激励措施,可能对其盈利能力产生“重大的不利影响”,净亏损及负经营活动现金流量的状况仍将在未来持续一段时间。

同城业务内卷严重

在已上市的快递企业中,顺丰是最早布局同城即时配送业务的。但在同城业务巨头林立的市场中,顺丰同城难以独领风骚。

艾瑞咨询的报告显示,即时配送服务行业中,美团配送以47.2%的市占率排名第一,蜂鸟+点我达排名第二,达达排名第三,排在第四的顺丰同城市占率仅为1.2%。相关数据显示,2020年,在同城配送的市场中,美团配送日均订单数高达2780万单,蜂鸟即配日均订单也有450万单,而同期的顺丰同城日均订单仅为270万单,只有美团配送的9.7%的体量,占同期蜂鸟即配的60%。

在强手如林的即时配送行业中,顺丰同城的市场占有率偏低,发展前景并不明朗。从行业进入门槛来看,同城配送行业门槛较低,对于新进入者而言技术壁垒较低。最早一批进来的有点我达、闪送、UU跑腿、人人快递、达达、蜂鸟配送,后来韵达的“云速配”,圆通的“计时达”,滴滴上线“滴滴跑腿”。市场早已饱和,顺丰同城想要后来居上,并不容易。

由此来看,顺丰同城面对的目标市场,将是一片红海。如何拓宽赛道,破除业绩困境,增强自身竞争力,顺丰同城仍有很长一段路要走。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司