- +1

2022年中国REITs市场投资研究报告

原创 艾瑞 艾瑞咨询

REITs丨研究报告

导语:

《2022年中国REITs市场投资研究报告》及时抓住中国金融行业前沿问题,一方面对REITs的定义、性质、历史及国际发展现状进行了梳理;另一方面对中国公募REITs试点的独创性进行了分析,并着重研究了REITs从估值到二级市场交易的价格链路。报告内容不仅面向金融行业的读者,还为相关产业人士提供了丰富的信息和观点。

REITs可类比为流动的不动产

REITs是把流动性较低、非证券形态的不动产直接转化为资本市场上可流通交易基金的金融过程

REITs基金属于核心型地产基金

不动产基金投资策略通常可分为核心型、增值型及机会型

核心投资策略风险最低,通过稳定、长期的现金流获益。增值型投资策略风险较高,通过对动产进行翻新、重新定位寻求资产的增值;亦或通过在核心区位拿地开发,保证未来资产的销售水平也属于增值型投资策略。机会型投资策略是指对不动产大规模投资或房地产开发商在新市场进行开发以寻求超额收益,风险最大。

绝大部分REITs采取的是典型的核心型投资策略,以谋求长期稳定的现金流回报。部分REITs(例如私募REITs)参与资产的重新定位和开发。但各国的REITs制度往往对高风险的策略加以限制。

公募REITs底层资产类型丰富

REITs基金可投资标的广泛,基本涵盖了所有物业类型

REITs基金的优势

公募REITs监管更加透明,既拓宽了开发商的物业退出渠道,也优化了投资者的投资组合

次贷危机后REITs市值迅猛增长

1990-2021年REITs市值年均增长率超过18%,但北美市场市值远超其他地区

从全球角度看,REITs基金总市值由1990年的178亿美元增长至2021年的25010亿美元。平均年增长率超过了18%。从地区角度看,北美地区REITs市值规模最大。虽然其他市场REITs也在蓬勃发展,但市值远不及北美地区。

美国REITs市值于次贷危机后增长迅猛得益于:(1)危机期间底层资产估值严重下跌,REITs大举收购低价资产;(2)基金内部债务重组和再融资强化资产负债表;(3)税收优惠政策使REITs在后危机时代得到了大量资本青睐。

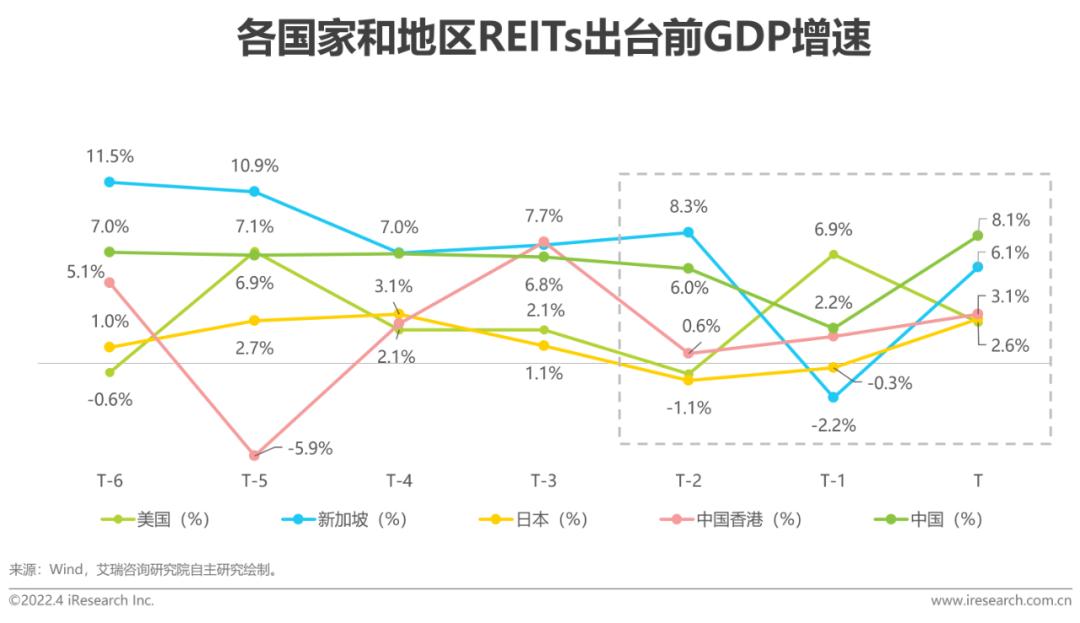

REITs的出台大多伴随着经济下滑

主要国家和地区REITs出台前GDP增速及房价走势均出现不同程度的下滑或低迷的现象

从经济增长角度看,REITs的推出与国家和地区的经济发展形势有着密切的关联。主要国家和地区均是在经济长期低迷或突然出现经济危机时出台REITs制度。这是因为公募REITs与资产证券化一样,属于边际货币政策,是定向货币供给的金融产品,可以为国家经济需要的领域和产业定向增加货币供应。从政府视角看,经济周期以及房地产市场状况是政府制定REITs制度时考虑的主要因素。政府推出REITs期望能够对低迷的房地产行业以及整体市场环境起到提振作用。

公募REITs效益指标长期表现更优

投资期由中短期向长期迈进的过程中股票效益明显下降,而REITs显著提升

中短期(3年)各市场REITs风险调整收益区间介于0.31-1.48,股票风险调整收益区间介于0.81-1.45;而长期(10年)各市场REITs风险调整收益区间介于0.5-1.5,股票风险调整收益区间介于0.51-1.29。这说明股票在中短期表现高于REITs,而在长期投资中REITs平均表现要高于股票。

公募REITs能够有效的分散风险

REITs市场之间、REITs市场与股票市场的相关系数普遍较低

整体而言,REITs市场之间以及与股票市场的相关性普遍较低,能够实现风险分散化。日本、美国、澳大利亚、欧洲以及英国市场相关系数低于0.7,而新加坡及中国香港市场相关系数介于0.7-0.75之间。

从REITs市场之间相关系数看,美国、欧洲、英国市场之间的相关系数高于日本、新加坡、中国香港、澳大利亚市场之间的相关系数。此外,日本市场不论与自身股票市场还是与其他REITs市场之间的相关性显著低于其他市场。

中国公募REITs监管框架

中国REITs监管框架是以发改委、证监会作为顶层制度设计机关;交易所、行业协会作为执行保障机构的双层结构体系

底层资产——聚焦重点行业

目前我国公募REITs底层资产类型要求严格、多元化程度低

底层资产——聚焦优质资源

中国公募REITs试点底层资产大部分为往期运营稳定、回报率良好的资产或行业内的示范性工程

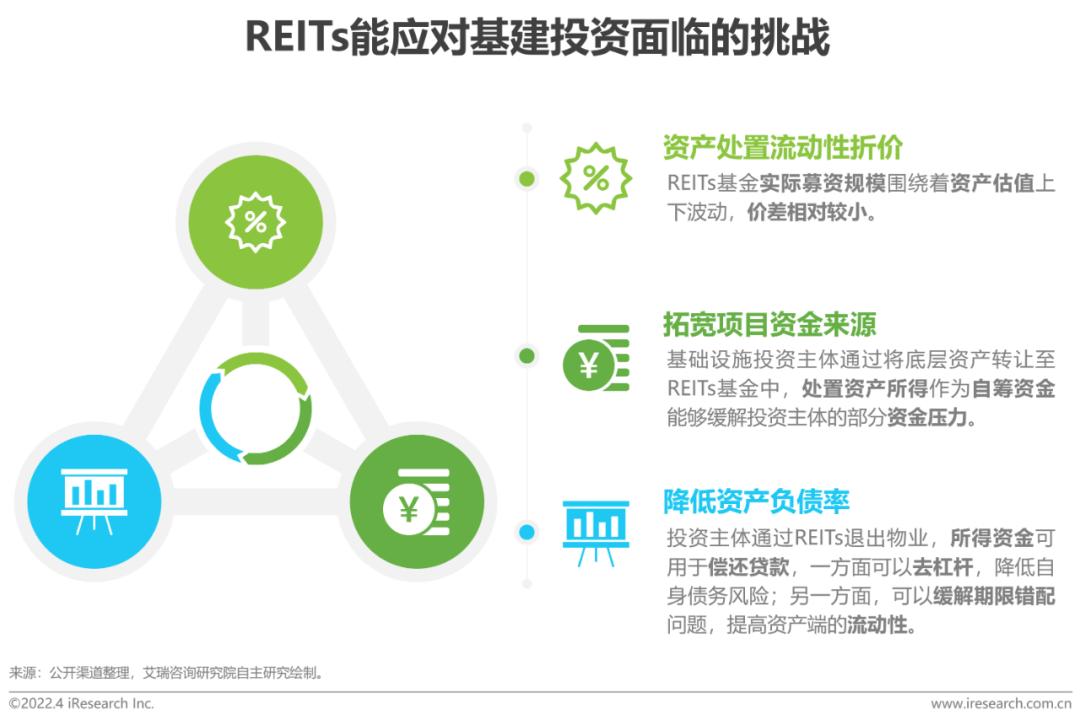

REITs能应对基建投资面临的挑战

公募REITs能够同时满足投资主体对资产处置时降低流动性折价、扩充项目资金来源及降低资产负债率的诉求

REITs能应对资管行业面临的挑战

公募REITs的推行为资管行业增添新型配置工具,既增加各行业资产配置的多元化和灵活性,又增厚了预期收益

公募REITs发行运作流程环环相扣

底层资产的选择和估值直接影响发行价格和上市交易

REITs估值会影响基金后续价格涨跌

资产估值溢价率会一定程度影响发行价格进而影响基金上市的后续涨跌幅

REITs底层资产估值溢价率越高(如:蛇口产园、张江光大REITs等),基金询价结果在询价区间所处位置倾向于越低,而上市交易后的涨幅及最大回撤水平也会相对较低。反之,若REITs底层资产估值溢价率越低(如:首创水务、盐田港等REITs等),基金询价结果所处位置倾向于越高,上市交易后的涨跌幅也会相对较高。

P/FFO乘数增幅越高的REITs易被高估

租金类资产更加看好蛇口产园、苏园产业;收费类资产更加看好广州广河

P/FFO乘数法属于相对估值模型的一种,类似于股票估值中的市盈率、市净率等指标。从结果来看,租金类REITs乘数显著高于收费类REITs——租金类介于20-30之间,而收费类介于7-13之间。此外,租金类P/FFO乘数的增速也明显高于收费类REITs。P/FFO乘数具有以下两点性质:(1)不同类型的资产P/FFO乘数所处区间不同,对于具有高成长性的资产而言,估值乘数也会更高;(2)若当期FFO变化较小,乘数增幅越高的基金越容易发生高估。

资产价值稳定,资本化率体现预期收益

租金类REITs资本化率增幅主要来自净营业收入的上涨;收费类REITs除净营业收入上涨外,资产估值收缩也是重要原因

资本化率是衡量资产购买者未使用杠杆的预期回报。而同一类型物业的资本化率可能差异很大,这取决于物业资产的品质,地理位置以及运营方的专业能力等因素。从结果来看,租金类REITs的资本化率明显低于收费类REITs——租金类REITs资本化率介于3.5%-5%之间且各REITs之间差异较小,而收费类REITs资本化率则介于8.2%-21.1%之间。此外,收费类REITs资本化率增幅明显超过租金类REITs,租金类REITs增幅的主要因素是净营业收入的增长,而收费类REITs除净营业收入上涨外,资产估值收缩也是重要原因。

公募REITs能够有效的分散风险

REITs与股票、债券相关性均较低;各基金之间的相关系数也呈现出明显的分布特征

机遇1:资产覆盖区域和类型的多元化

结合目前REITs试点情况及国际经验,未来中国公募REITs在资产覆盖区域及类型多元化方面前景广阔

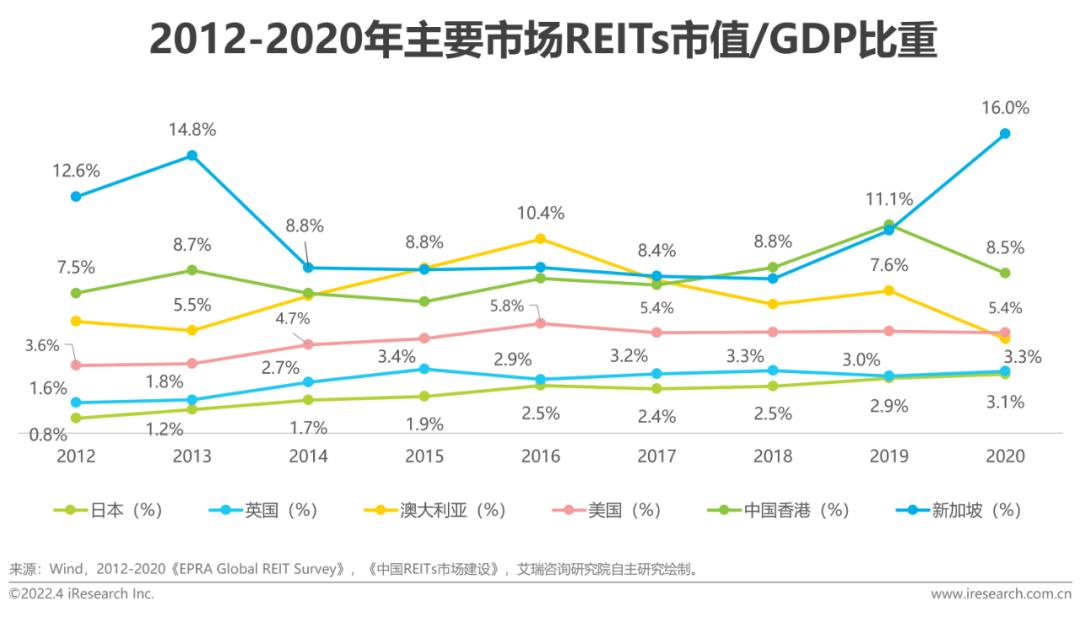

机遇2:未来中国REITs市场规模庞大

根据测算,我国公募REITs规模能达到3.2-9.7万亿元

从REITs市值占GDP比重来看,2012-2020年,该比重在全球主要市场逐渐提升。2020年,该指标介于3.1%-16.0%之间。2020年,中国GDP水平约为101万亿元,根据该指标的简单推算中国境内REITs市场规模约为3.1-16.3万亿元之间,均值为9.7万亿元。

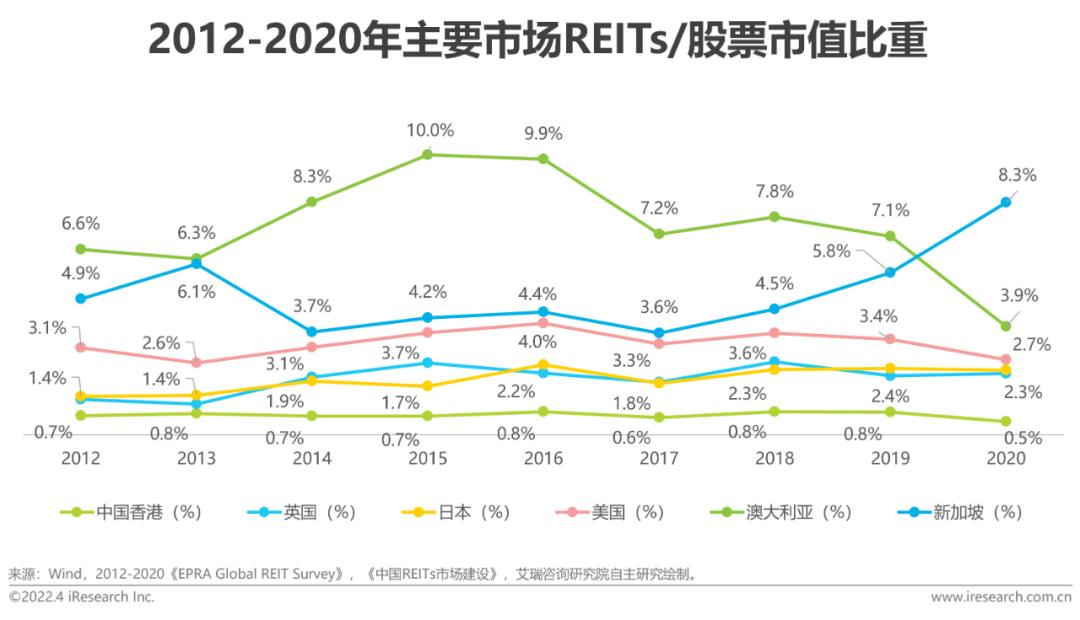

从REITs市值占股票市值比重来看,除新加坡与澳大利亚两个市场波幅较大外,其余市场比值相对较稳定。2020年,该指标介于0.5%-8.35之间。2020年,中国全量股票市值约为79.9万亿元,根据该指标推算中国境内REITs市场规模约为0.6-5.7万亿元之间,均值为3.2万亿元。

挑战1:资产估值制度尚待完善

目前中国公募REITs底层资产估值尚未建立完备的制度体系

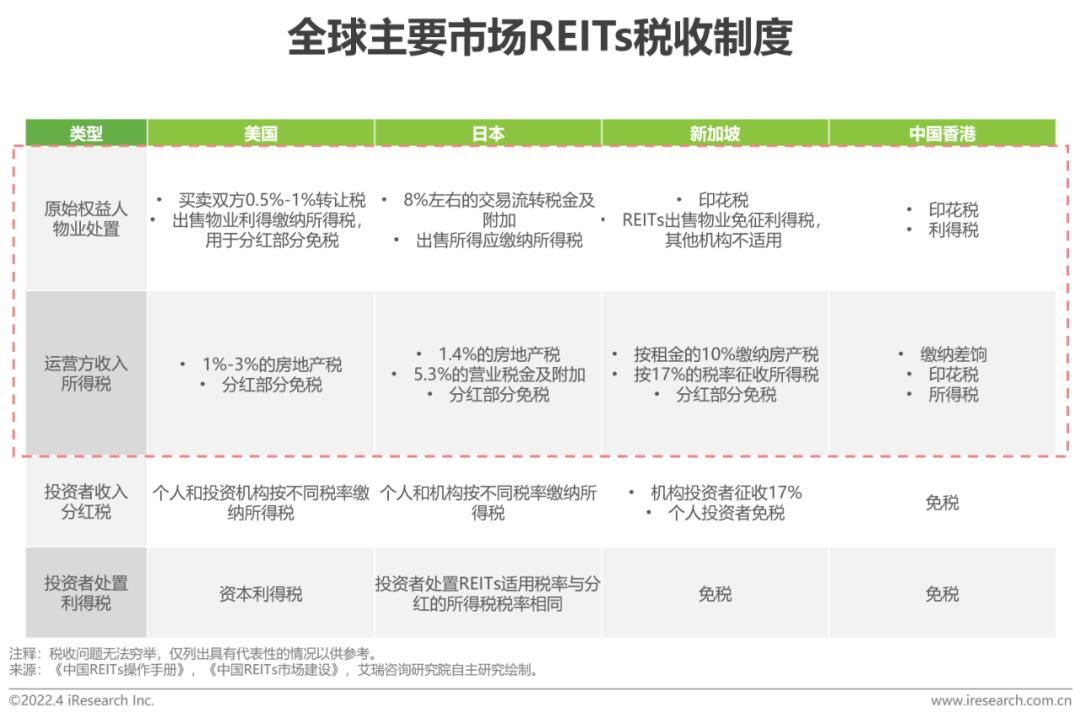

挑战2:亟需建立税收优惠制度

目前中国公募REITs设立及运营环节税负较大;同时往期税收制度在REITs领域的适用性以及主体差异问题仍需解决

原标题:《2022年中国REITs市场投资研究报告》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司