- +1

紫林醋业IPO,魅影重现

本文由【万点研究】原创

作者/子力

编辑/成宇

中国人的食物讲究的是五味的调和,酸甜苦辣咸既被用来形容五种味道,也被用来形容中国人命运的状态。

在疫情和我们共存的第三年,囤货已经成为一门重要生存技能。在2500万魔都人民静默的两个月里,就是这个关乎底层之生存的“吃”演化出了魔幻的都市众生相。

《你需要这样一份囤货指南》曾多次刷爆朋友圈,除了【肉食】【蛋白】【主食】【蔬菜】保命筹码外,看似不起眼但不可或缺的厨房必需品--【调味品】也是生存安全感的一部分。

今天,我们就来聊聊这个与吃有着息息相关的行业,这个看起来都是小产品,却蕴藏着大机会的赛道--调味品。中国人使用调味品的历史可以往上追溯到数千年前,与现在如此纷繁复杂的调味品种类相比较,过去最重要的是两种调味料:一种是酱油,一种是醋。

在酱油这个细分品类里,不得不提海天味业。海天凭着借出色的业绩和股价表现,在国内快消品行业堪称奇迹,目前市值3400亿,快赶上两个“推特”了!主打酱油产品的上市公司还有中炬高新(600872)、千禾味业(603027)、加加食品(002650)几家。

而工艺和酱油类似的品类--醋,却只有恒顺醋业(600305)一家上市企业,其市值仅为海天的三十分之一,从市场来看,食醋行业的竞争格局不如酱油好,规模仅占到酱油的十分之一(百亿/千亿),好在也是刚需,但行业集中度低,竞争堪称惨烈。

01春秋混战,难有千亿霸主?

醋是个市场格局分散的品类。按照酿醋工艺和风味的不同,我国形成了“山西老陈醋”、“镇江香醋”、“福建永春红醋”和“四川保宁醋”四大名醋系。

销量第一的恒顺醋业属于“镇江香醋”,市场占有率为10%,老二紫林醋业和老三水塔醋业属于“山西老陈醋”,市占率分别为4.3%和3.4%。在这个品类,充斥着大量的作坊式小企业,前五的市占率加起来才略微超过20%的份额。与之对比的酱油品类,国内仅前三的市占率总和就超过了30%。

根据统计,全国可以生产食醋的大小企业有6000余家,专业生产的有3000多家。如果只用一个字形容,那就是——“卷”!

不过,四大名醋中,“卷王”当属“山西老陈醋”。山西人是出了名的爱吃醋。浓厚的醋文化孕育了山西紫林、水塔、东湖、宁化府十多个知名食醋品牌。单是“醋都”太原清徐县,就有超过七十余家醋企。

山西老陈醋的产量占全国醋产量的六分之一,比镇江香醋高不少。但论品牌集中度,山西老陈醋就不是镇江香醋的对手。在山西当地,至今还没有一家醋企在体量上可以占据绝对优势。

内卷之下,价格先行。价格战导致山西老陈醋的平均吨价长期处于较低价位。群龙无首,一直混战,长期粗放发展的结果就是山西醋企的规模化程度较低、资源分散,企业得不到市场的充分滋养,更难获得资本的支撑。

而反观镇江香醋的代表恒顺醋业,深知行业不均衡的特性,仅依靠食醋无法实现业绩的突破,恒顺只能依靠企业自身的突破进行扩张,通过外延收购几乎一统当地醋业,占据了镇江香醋85%以上的市场份额。在高市占率下,恒顺因此可以掌握本地及周边市场的定价权,多次提价均被市场消化。恒顺香醋因此受到了市场追捧,在2001年便成功上市,目前市盈率接近百倍。

老大上市后,老二自然不甘落后。长期稳居行业第二的紫林醋业“醋意大发”,早在2012年开始股改谋求上市,2016年首度递交招股书,2018年上会时因”两版招股书财务数据前后不一致“取消审核,随后终止。

2020年紫林醋业再次递交了上市申请,令大当家罗建纯怎么也想不到的是,十年弹指一挥,上市进程一再因“财务造假”的疑似历史污点搁浅,至今闯关仍然是雾里看花、水中望月!

02财务数据“魅影”重现

经过两年的重振旗鼓,紫林醋业的发展有喜也有忧。喜的是营收呈现出稳健的增长,2018年-2021年上半年,紫林醋业实现主营业务收入50566.18万元、54577.64万元、61891.39万元和29611.17万元,2019年和2020年分别同比增长7.93%和13.40%。

忧的是,净利润出现了下滑现象,尤其是今年上半年净利润出现大幅下降。紫林醋业报告期内实现净利润分别为7905.14万元、10427.57万元、10107.95万元和4103.02万元,其中2020年和2021年1-6月同比分别下降3.07%和39.43%。

不过,曾经的历史污点依旧被反复提起,大多数人对其招股书的数据真实性仍抱有疑虑。毕竟,“撒谎成性”后需要更多时间来修复公众对其的信任度。

这一次,产销成本数据“魅影”再现。

说明书显示,报告期内紫林醋业的产量和销量基本持平,但由于紫林醋业销售严重依赖传统渠道经销商,而这些经销商数量多、规模小还变动频繁,核查难度较大,所以换个角度,我们来核实下产量数据。

公司生产用原材料主要是高粱、大米、谷糠、稻壳、麸皮、食用酒精等农副产品。从原料使用量来倒算产品产量。以高粱为例,一吨食醋消耗高粱100公斤。公司历年申报的耗用量是2018年8459.66吨、2019年8433.12吨、2020年8847.41吨、2021年1-6月4385.31吨;对应的产量应该是84597吨、84331吨、88474吨、43853吨。

而紫林报告的产量却是179700吨、185000吨、207500吨、92500吨,都差了将近一半的量!

也就是用高粱原料推测出的产量比报告产量分别低了95103吨、100669吨、119026吨、48647吨。

我们把麸皮、豌豆、大麦、谷糠、稻壳甚至天然气、用电量都单独推算了一下,基本都短缺了一半左右。

我们把同一年用各种原料推算出的产量误差算术平均,得到的数字是这样的:2018年88858吨、2019年90896吨、2020年113739吨、2021年1-6月48134吨。最高误差11万多吨啊!

是紫林醋业用假配方骗了我们吗?还是为了虚构成本。从而做大利润?

03说不通的上市缘由

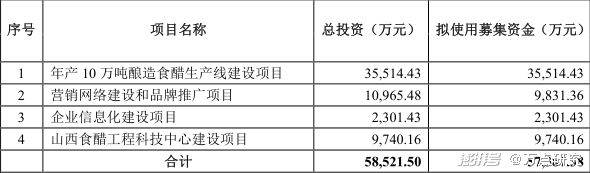

紫林醋业此次IPO计划发行不超过2,753万股,募集资金5.7亿余元。

这些募集资金主要用于以下四个用途:

其中,“年产10万吨酿造食醋生产线建设项目”是大头,占了募资总额的近62%。事实上,这个项目从2019年就开始建设了,截止报告期末,公司以自筹资金累计投入7,285.40万元。项目的建设周期原定是两年,第三年就能满产达标,但是两年半才投入了两成,招股说明书显示,紫林醋业对该项目非常看好——“该项目建成达产后,将新增年产酿造食醋10万吨,税后财务内部收益率26.45%,投资回收期5.42年(含建设期2年)。”

也就是说,只要机器全开,大干三年半就能回本!可是,这么好的预期,在公司一直强调产能紧张,甚至外采原醋来满足销售需要的情况下,,那为什么不从一开始就抓紧建设?

除了IPO融资,债权融资或者更高效。近两年紫林醋业的资产负债率降到了20%以下。

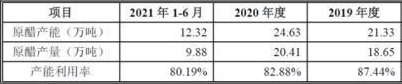

同时,紫林醋业现有产能一直处于不饱和状态,产能利用率持续下滑。报告期内,紫林醋业原醋产能分别为18.39万吨、21.33万吨、24.63万吨和12.32万吨,产量分别为18.33万吨、18.65万吨、20.41万吨和9.88万吨,而产能利用率分别为99.67%、87.44%、82.88%和80.19%,产能利用率呈现持续下滑态势。

试想一下,这时公司还要募资增加三分之一的产能,那么,每年多出来的产量如何消耗?

公司还存在依赖传统经销商且经销体系薄弱的风险:2019年,公司经销商数量增长8%,收入增幅仅4%;2020年经销商数量增长14%,收入增长13%;2021年1-6月经销商数量增长0.11%,同比收入却减少了4%。绝对数量上,报告期内经销商由799家上升至940家,且频繁更换,其中50万以下规模经销商一路飙升,比重从2018年的67%上升至2021年上半年的85%,反而50万以上销售规模经销商迅速降至期末的15%。

结合公司在期内的业绩表现,产能利用率下降、毛利率不断减少且低于行业平均水平,侵权违法行为时有发生,我们很难说这种广种薄收、深耕传统经销商的销售模式还能否让紫林醋业创出营收奇迹来。

既然募资的用途非必要,那企业上市的目的何在?我们从实控人(以及一致行动人)以外的投资者身上,也许可以找到答案。

根据招股书,我们获悉,实控人曾经利用对赌协议来吸引投资人入股。其中,2015年2月“北京富汇”退出,缘由在于公司没有完成对赌协议事项。尽管后来,紫林醋业或许出于IPO的考虑解决了对赌安排,但不难看出,这些投资人并非看好紫林醋业的长期发展,对其投资也并非出于长期持有的出发点。上市后尽快套现离场或是现实。

04看不清的未来前景

在上文中,我们分析过“食醋”行业的特性:整个行业市场集中度很低,大量的企业聚集在行业中,品牌化程度很低,消费者对产品和品牌的认知都很粗浅。

虽然紫林醋业计划“全国化”,但醋不像酱油,地域口味特色明显,又处于“前有虎,后有狼”的对手包围下。比如,恒顺醋业早在2013年就创建了山西恒顺老陈醋子品牌,但强如恒顺也未能站稳当地脚跟;无独有偶,2017年,海天味业子公司以4027万元受让镇江丹和醋业70%的股权;隔年,海天的食醋产量就进入了前三甲;2019年千禾味业开始布局,计划用现金收购镇江恒康酱醋有限公司100%股权。

通过品类扩张为这类企业整体快速发展会带来动能,虽然料酒、酱油及酱类产品基数较低,销售占比还不大,但通过品类扩张能够为企业全国扩张之路带来有效的支持,使企业的市场稳定性增强。

而紫林醋业产品结构十分单一,并未在多元发展作出努力。招股书显示,食醋产品占主营业务收入比例分别高达95.82%、94.69%、93.27%和92.46%。

经过两年的发展,紫林醋业在经营情况和资本结构得到了向好的改善,如果不重提曾经的污点,如今依旧单薄的业绩、单一的品类依赖,在难有千亿霸主产生的行业厮杀下,如何证实其成长的确定性或许是此次IPO最大的“不确定性”。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司