- +1

盐湖股份突然“出轨”,科达制造直接闪崩

5月26日,盐湖股份发布公告称,公司拟新建4万吨/年基础锂盐一体化项目,包括新建年产2万吨电池级碳酸锂和年产2万吨氯化锂,总投资约70.82亿元,建设周期两年。

但没想到,第二天科达制造闪崩,大跌9.95%。只因它被“盟友”盐湖股份“踢出群聊”惨遭反噬。

与此同时,盐湖股份还被网友揭穿想“一鱼两吃”。

盐湖股份要单干,不带科达玩

盐湖股份要单干,不带科达玩根据盐湖股份公告显示,上述项目的建设地点位于盐湖股份察尔汗钾锂工业园区内,投建资金将以盐湖股份自有资金和银行贷款解决。

有意思的是,此次盐湖股份的扩产计划中,并没有出现蓝科锂业的身影。这家企业此前一直作为盐湖股份盐湖提锂业务的主要载体。

要知道,盐湖股份合计持有蓝科锂业51.42%股份,科达制造则通过两家子公司合计持有蓝科锂业48.58%股份。

很难想象,一家市值接近300亿元的公司,竟然因为参股公司被盐湖股份“踢出群聊”而惨遭“闷杀”。

科达制造高度依赖蓝科锂业

科达制造高度依赖蓝科锂业为什么会产生这样影响?

某种意义上可以说,没有蓝科锂业就没有今天的科达制造。

成立于1992年的科达制造,起底于建材机械业务,原来是一家实实在在的陶瓷建材商。

直到2017年,科达制造迎来了“蜕变”。当年1月至10月,短短9个月时间里,科达制造陆续通过股权转让的方式受让蓝科锂业43.58%股份,也正是此番精准的布局让公司在2021年的电新大年中大放异彩。

公开资料显示,蓝科锂业是国内卤水提锂的龙头企业,所处青海察尔汗盐湖碳酸锂储量717万吨,是国内最高,全球第四。

目前,蓝科锂业拥有三万吨碳酸锂产能,截至2021年末公司实际生产碳酸锂2.27万吨。国金证券曾表示,预计2022年预计产能3-4万吨/年,且成本逐年降低,具有产能和成本的竞争优势,低于3万元/吨。

3万元/吨的成本有多低?5月24日,PilbaraBMX第五次拍卖成交价5955美元,较Pilbara在2022年4月27日拍卖价5650美元/吨上涨5.4%。

相较于锂矿自给率较低的锂盐企业而言,仅在成本端一侧,蓝科锂业便能节省出超过30万元单吨利润。

当高昂的售价遇上了低廉的成本,蓝科锂业的业绩自然而然的迎来了爆发式的增长。2021年,蓝科锂业实现营收18.53亿元、净利润9.14亿元。

作为蓝科锂业的重要股东,科达制造亦是满载而归。据科达制造持有蓝科锂业股权比例计算,科达制造确认的投资收益高达4.44亿元,几乎占了公司2021年利润的一半。

科达制造2021年财报数据显示,公司全年实现营收97.97亿元,同比增长34.24%;归属母公司净利润10.06亿元,同比增长285%;扣非净利润9.52亿元,同比增长9405%。

凭借蓝科锂业,科达制造实现母凭子贵,现在它要被盐湖股份“一脚踹开”,自然不会好过。

盐湖股份想“一鱼两吃”

盐湖股份想“一鱼两吃”与此同时,盐湖股份的行为还引发了信任问题。

在投资者互动平台,有人提到了一个重要信息——

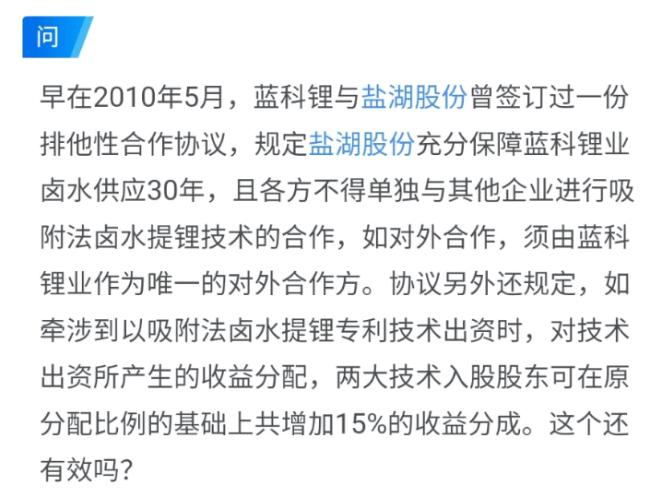

早在2010年5月,蓝科锂业与盐湖股份曾签订过一份排他性合作协议,规定盐湖股份充分保障蓝科锂业卤水供应30年,且各方不得单独与其他企业进行吸附法卤水提锂技术的合作,如对外合作,须由蓝科锂业作为唯一的对外合作方。

协议另外还规定,如牵涉到以吸附法卤水提锂专利技术出资时,对技术出资所产生的收益分配,两大技术入股股东可在原分配比例的基础上共增加15%的收益分成。

换句话说,早在2010年,蓝科锂业就和盐湖股份签署了排他性协议,不但盐湖股份的卤水供应蓝科锂业独家生产,而且对外技术合作一律只能以蓝科锂业出面,技术入股的收益比例为15%。

换句话说,早在2010年,蓝科锂业就和盐湖股份签署了排他性协议,不但盐湖股份的卤水供应蓝科锂业独家生产,而且对外技术合作一律只能以蓝科锂业出面,技术入股的收益比例为15%。但盐湖股份接下来的“神操作”,令人大开眼界。

2016年6月21日,盐湖股份与比亚迪、深圳市宏达同实业有限公司签署了《盐湖锂资源开发合作框架协议》,约定共同设立一家新公司从事盐湖资源综合利用,

盐湖股份确保老卤水唯一供给新公司,并由新公司收购盐湖股份直接及间接持有的蓝科锂业51.42%的股权。

到了2017年3月15日,比亚迪公告称,新公司“青海盐湖比亚迪资源开发有限公司”已于2017年1月3日完成工商登记并取得了工商行政管理部门核发的营业执照。

也就是说,盐湖股份明明和蓝科锂业签署了独家卤水供应协议,转头却和比亚迪成立了另一家合资公司,从事与蓝科锂业一样的卤水提锂业务。

不过,几年过去了,这家公司一直停留在中试阶段。

直到最近,也就是5月26日晚间,盐湖股份公告称,计划投资70.82亿元锂盐扩产,准备自己单干。

如此一来,我们已经可以大致勾勒出盐湖股份的“神操作”——

在与蓝科锂业签订排他性合作协议的情况下,与比亚迪合作后,又准备自己干。

作为一家市值1600多亿的上市公司,竟多次违背已经签署的合作协议。

锂的巨大诱惑

锂的巨大诱惑归根结底,盐湖股份走上这样的道路,还是碳酸锂业务太暴利了。

2021年7月PLS公开拍卖少量锂辉石精矿,拍卖价格达1250美元/吨,远超同期市价735美元/吨;无独有偶,一个多月后,PLS在9月14日开始了第二次拍卖,在同期市价只有1000美元/吨的情况下,拍出了2240美元/吨的天价。

锂精矿作为国内碳酸锂价格的“锚”,其拍卖价格的节节攀升自然带动国内锂盐产品不断上涨。

Pilbara首次拍卖价刷出历史新高之后,国内锂盐产品进入加速上涨。短短一个半月的时间内,电池级碳酸锂报价由9万元/吨上涨至14.4万元/吨。

而这只是“疯锂牛”的开始,此后的碳酸锂甚至一度冲过50万元/吨的大关,相关企业的利润也是随着飙升。

以雅化集团为例,公司拥有4.3万吨的锂盐产能,在产销两旺的情况下,预计公司2022年一季度业绩同比增长超过12倍。

这还是建立在雅化集团的单吨生成本较高的情况下,上文提到,蓝科锂业生产碳酸锂的成本仅不到3万元,其中暴利可见一斑。

对于盐湖股份的小心思,有投资者就表示:“不讲武德,以后会不会在江湖上混不下去”。若单飞造成双输的局面,盐湖此举还值不值得?

•END•

•END•编辑丨简小编

原标题:《盐湖股份突然“出轨”,科达制造直接闪崩》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司