- +1

赛恩斯环保的面子,紫金矿业的里子

本文由【万点研究】原创

作者/小魔丸

编辑/陈默

绿水青山,就是金山银山。绿色经济正成为时下投资界的热门话题。值得注意的是,除了碳排放领域的新能源、光伏、储能等正当红外,从污染源头达成“绿色清洁”的环保领域,亦蕴藏着潜力。

发改委等4部门于2022年2月发布《关于加快推进城镇环境基础设施建设的指导意见》,其中提到,加快补齐能力短板,包括健全污水收集处理及资源化利用设施等。不少企业想趁东风冲击IPO,比如在重金属污染防治领域崭露头角的,赛恩斯环保股份有限公司(简称“赛恩斯”)。

赛恩斯在去年底提交了科创板IPO申请,今年1月25日IPO进度更新为“已问询”状态;3月24日,公司及其中介机构因受疫情影响,向上交所申请中止审核;5月19日正式恢复审核。

首轮问询中,上交所主要关注赛恩斯产品与技术、业务、药剂销售、客户、内控及流水核查、采购及供应商、应收账款、存货和订单、代持等16个问题。

可见,赛恩斯虽为“小巨人”,但在成长与稳健性上并非尽善尽美。相反,因处于业务积累阶段,很多关键指标的表现并不如意:依赖政府补助与税收政策的盈利瑕疵,对大客户的依赖,应收账款与存货高企,股份代持……

更引人注目的,是与有色金属龙头、有着“矿茅”之称的紫金矿业的“暧昧”,既是大股东,又是大客户,赛恩斯与紫金矿业大量关联交易的存在让公司在经营上有一定受制,不排除背后有利益输送的可能性。

这种隐藏在表面与里子之间的逻辑真相,其实才是普通投资者需要更加关注的。层层梳理,赛恩斯的资本之路能否如意?

盈利质量堪忧

公开资料显示,赛恩斯是专业从事重金属污染防治的高新技术企业,业务涵盖重金属污酸、废水、废渣治理和资源化利用、环境修复、药剂与设备生产销售、设计及技术服务、环保管家、环境咨询、环境检测等领域。

2021年8月,赛恩斯环保成功入选工信部对外公示的第二批第一年建议支持的国家级专精特新“小巨人”企业名单。看似未来可期,但结合当下行业环与发展历程,赛恩斯还略显稚嫩。

行业而言,我国重金属污染防治行业仍处于发展期,格局分散,市场集中度较低,具有企业进入壁垒高、规模化不足、区域分散等特点。赛恩斯亦在招股书中自述,公司发展的历史相对较短,与同行业相比,在规模、项目业绩数量和知名度等方面存在劣势。

研发层面,公司在核心技术领域已注册和申请中的专利有 55 项、软件著作权 10 项和非专利专有技术 9 项,另有正在申请的发明专利14项。从业绩规模上也可判断一二。2018年至2021年上半年,赛恩斯分别实现营业收入2.90亿元、4.33亿元、4.06亿元、1.63亿元,其中2019年同比增长49.08%,而2020年则同比下滑6.13%。反常的是,相较于营收的波动,其净利润节节攀升。报告期内,公司净利润分别为1192.33万元、3267.82万元、5950.99万元和2728.74万元。

增利不增收,有何猫腻?

报告期内,税收优惠端,分别为469.75万元、781.69万元、664.50万元和335.25万元。同期,计入当期损益的政府补助分别为396.91万元、848.10万元、815.15万元和 338.59万元。合计优惠金额合计占各期利润总额的71.51%、45.54%、22.07%和22.36%。如此看,净利润对各项补贴的依赖不可不察,赛恩斯的盈利质量受到拷问。

此外,毛利率低于同业亦是赛恩斯竞争维度的“硬伤”所在。报告期内,同行业上市公司综合毛利率的平均值分别为39.57%、40.37%、37.66%、37.56%,而赛恩斯为29.88%、27.82%、32.65%、32.51%。

赛恩斯解释道,主要是 2018 年至 2019 年,尚处于业务积累期,毛利率水平略低。

重点业务的毛利率亦存在波动性风险。报告期内,赛恩斯重金属污染防治综合解决方案业务综合毛利率分别为 19.65%、19.12%、27.53%和 24.01%。赛恩斯表示,受项目具体要求影响与差异,导致公司不同项目的毛利率存在差异。

业务层面,赛恩斯目前通过重金属污染防治综合解决方案、药剂产品、运营服务三大业务的开展获取收入和利润。值得注意的是,报告期内各项业务的权重比例亦发生较大变化。重金属污染防治综合解决方案所占比例,从2018年的71.34%下降到报告期末的31.93%,亦从第一大业务,逐渐变成第二大业务;运营服务所占比例,从2018年的7.28%上升至报告期末的32.54%,三年时间成为赛恩斯占比最大的业务。

换言之,正处于成长期的赛恩斯仍在加速变化,并未形成稳健的、足以抵御风险的完整产品结构。

对大客户的依赖也很明显。报告期内,公司的前五大客户销售收入占比较高,分别为 56.57%、68.58%、58.98%及 60.38%。资产负债率亦高于同业,但偿债能力却有所不足,流动比率与速冻改不了均低于同业。

报告期内,赛恩斯的资产负债率(合并)分别为65.49%、58.07%、49.62%、45.55%,同行可比公司平均值为47.98%、43.93%、39.19%、36.23%。同期,赛恩斯报告期内流动比率(倍)分别为1.34、1.32、1.64、1.85,同行业可比公司的平均值为1.74、2.12、2.93、3.54;速动比率分别为0.79、0.89、1.33、1.53,同行可比公司平均值为1.39、1.65、2.71、3.28。

紫金矿业的“操作”

梳理赛恩斯发展,有一位不得不提的“关键先生”:紫金矿业。

赛恩斯出身于“书香门第”。为推动科研成果产业化,2009年以柴立元为核心的中南大学科研团队共同创办了赛恩斯环保股份有限公司,其早期以环保技术服务和生物制剂产品销售为核心。

2012年,医药商人高伟荣加入,带来新的发展思路,公司开始从纯技术产品服务向以技术推动环保工程的服务模式转变。

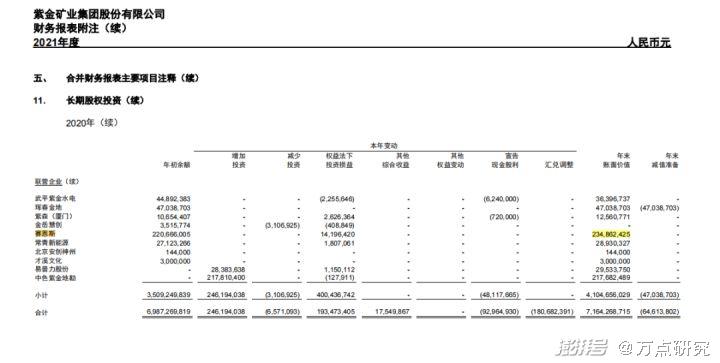

2016年,赛恩斯与有色龙头紫金矿业一拍即合——紫金矿业与赛恩斯签订增资扩股协议,紫金矿业投入约1.67亿元持有赛恩斯25%的股份,并委派相应高级管理人员加入公司。

2019年,紫金矿业全资子公司紫金南方将紫金药剂39%的股权以3120万元的价格转让给赛恩斯,紫金南方取得赛恩斯312万股股份。至此,紫金矿业对赛恩斯累计投资金额接近2亿元。

截至招股书签署日,紫金矿业全资子公司紫峰投资持有2012万股,持股比例达28.29%。事实上,紫金矿业环保压力日益凸显。以2021年为例,紫金矿业旗下共有23家分(子)公司被生态环境行政主管部门列为重点排污单位,全年投入9.64亿元用于环保设施、设备改造升级等。环保方向的发力动作,已成重要环节。

不仅如此,在紫金矿业2021年年报中,赛恩斯的账面价值超过2亿元。若后续赛恩斯环保冲刺科创板成功,紫金矿业将从中享受到更大的投资回报。

各取所需,无可厚非。问题在于二者之间关联交易的特殊性,作为赛恩斯的第二大股东,紫金矿业同时是赛恩斯的第一大客户。

报告期内,赛恩斯对紫金矿业及子企业的关联销售主要发生在2019年、2020年和2021年上半年,关联销售额分别为7297.34万元、6379.16万元和3952.52万元。其中2021年上半年的关联销售占比达24.3%。

玩味的是,虽然关联交易占比居高不下下,公司对紫金矿业子企业关联交易的毛利率在逐年下降,报告期内分别为27.89%、32.46%、27.70%、13.16%。对比看,报告期内,对比对紫金矿业子企业关联交易的毛利率与非关联客户订单的毛利率,其差值分别为-1.98%、5.62%、-5.86%、-25.57%。

很明显,与非关联客户订单的毛利率差距的明显拉大,与股东紫金矿业的生意也越来越不挣钱,低价销售带来的利益输送嫌疑。是否有失公允?

不仅如此,赛恩斯的大量资金以赊销方式被紫金矿业占用。2019年至2021年1~6月,赛恩斯的应收账款余额分别有1.67亿元、2.05亿元和1.70亿元,占营业收入比例分别为38.51%、50.38%及52.13%。

其中,紫金矿业子企业的应收账款就分别达到1184.82万元、2084.21万元和2676.76万元,占公司总应收账款的7.11%、10.18%和15.79%。大量资金被占用,回款情况也在逐年变差。赛恩斯的应收账款周转率也由2018年的2.96次下滑到2021年上半年的0.82次。

不可否认,与紫金矿业的特殊关联,导致大客户资金占用的难题无解。尤其是关联交易下,资金占用容易引发系列风险问题发生。

募投疑点

聚焦募投环节,亦不少疑点。

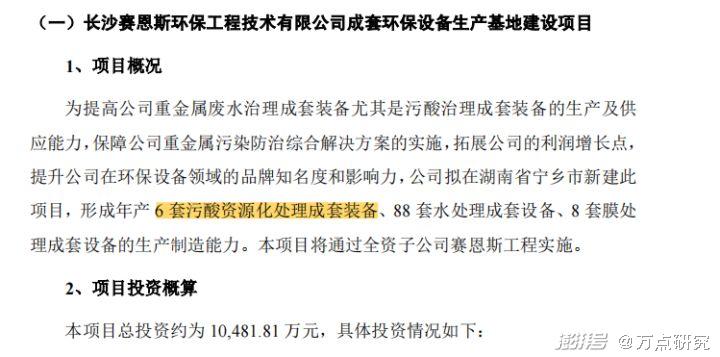

在募资项目上,公司称拟募资1.05亿元用于“长沙赛恩斯环保工程技术有限公司成套环保设备生产基地建设项目”,新增年产6套污酸资源化处理成套装备、88套水处理成套设备、8套膜处理成套设备的生产制造能力。

但梳理之下,不难发现其定制设备、配件产品在报告期各期的产能利用率并不饱和,2020年和2021年分别为74.34%和72.95%。

不仅如此,公司在生产中涉及产能消化不足甚至生产线空置的现象也时有发生。以2020年和2021年1~6月为例,其生物制剂系列产品的产能利用率均在40%左右,高分子吸附剂系列产品的产能利用率在10%~20%左右。

大量生产线产能被空置,募资扩充新产能又是否有必要?

产能疑团外,表述冲突也惹人注目。

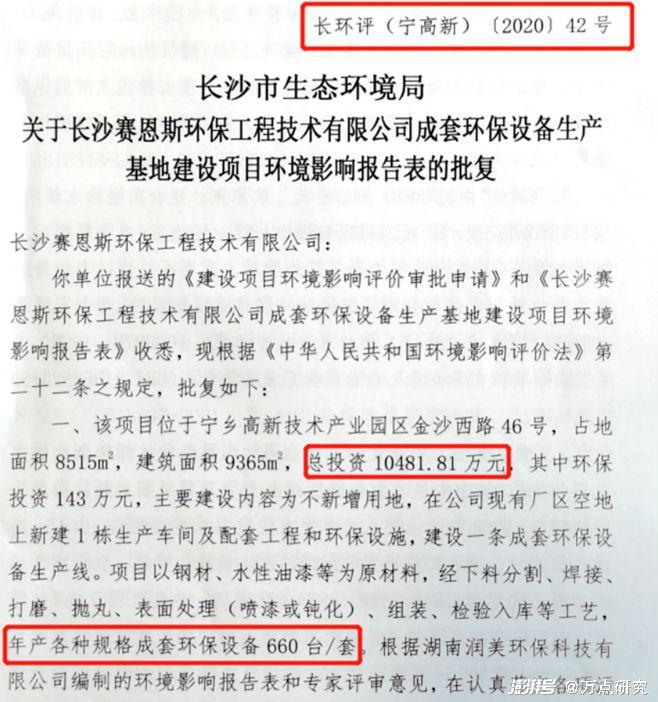

建设项目募集资金投资额10,481.81万元,已取得长沙市生态环境局关于《长沙赛恩斯环保工程技术有限公司成套环保设备生产基地建设项目环境影响报告表》的批复(长环评(宁高新)[2020]42号)。

与招股书中“6套污酸资源化处理成套装备、88套水处理成套设备、8套膜处理成套设备”表述冲突的是,环评文件中该项目产能与招股书中却相差较多,产能达到年产各种规格成套环保设备660台/套。

或许正是因为上述种种不完美之处,才使得赛恩斯以疫情为借口使出“缓兵之计”,于5月中旬才恢复上市审核进程。事实上,也与大环境息息相关,今年以来A股市场较为低迷,IPO破发成势,这也是不少企业有意放缓IPO节奏的背后原因。

打铁还需自身硬,赛恩斯环保的绿色经济赛道优势明显,但受困于发展阶段与行业特性,当下的成长性难言稳健,盈利质量差、低毛利、依赖大客户、资产负债率高、偿债能力差,都展示出其竞争力层面的弱势。与紫金矿业之间千丝万缕的联系亦让投资者充满遐想,关联交易的低毛利率与资金占用背后都埋藏硬伤。募投疑点也可看出其对上市的迫切,产能消化的压力又是否能完全消解?亦需要实力自证。

能否在IPO战场上一往无前?赛恩斯需要继续经受考验。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司