- +1

江苏高院公号文章解析民间借贷利率法律保护上限

近年民间借贷行为异常活跃,但由于发展模式等的不规范,不可避免存在一些负面问题,其中核心问题就在于法律保护的民间借贷利率上限究竟是多少。

针对公众普遍关注民间借贷利率的法律保护上限问题,江苏省高级人民法院官方微信公号6月14日转发一篇来自省内基层法院的文章释疑。

文章称,去年1月1日施行的最高人民法院相关规定,将民间借贷利率与LPR(贷款市场报价利率)挂钩,把民间借贷的利率保护上限由固定值年利率24%变为合同成立时同期LPR的四倍。目前最新一期一年期贷款市场报价利率为今年4月20日公布的年利率3.7%,那么自4月20日起成立的借款合同利率保护上限已经变成年利率14.8%。

文章回顾,1991年,最高人民法院颁布了《关于人民法院审理借贷案件的若干意见》,其中第六条规定,“民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护。”该条文首次对借款利率进行具体规定,同时引入了“银行同类贷款利率的四倍”这一概念,这在之后的20多年间对我国民间借贷行为产生重大影响。

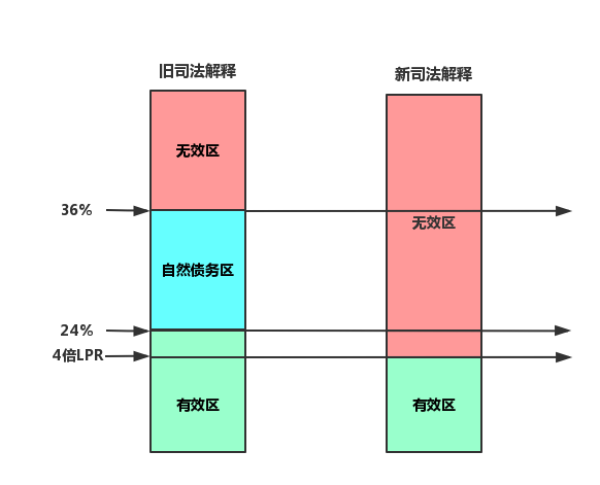

2015年9月1日起,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》开始施行,其中第二十六条规定,“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”

该规定中首次将民间借贷利率保护上限确定为固定值年利率24%,对应人们日常借贷往来经常提及的“月息2分”。同时,该条文在法定之债外规定了自然之债,即当事人约定年利率在24%到36%之间,对所涉债务当事人自愿履行完毕的,法院不予干涉。

2020年8月18日,最高人民法院对《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》进行了第一次修正,将第二十六条更改为 “出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。”

一年期贷款市场报价利率,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。这次修正将民间借贷利率与LPR(贷款市场报价利率)挂钩,把民间借贷的利率保护上限由固定值年利率24%变为合同成立时同期LPR的四倍,因LPR理论上每个月都可能会变化,因此民间借贷利率上限也可能每个月都会变化。

文章分析称,以同期LPR的四倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。以2020年7月20日发布的一年期贷款市场报价利率 3.85%的4倍计算为例,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

据文章称,最新的修正案自2021年1月1日起施行,以2020年 8月20日作为分界线,将民间借贷利率进行了分段处理,即 2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,可以适用当时的司法解释计算自合同成立到2020年8月19日的利息,对应的利率上限仍为年利率24%;对于自2020年8月20日起的利息部分,对应的利率上限为2020年8月20日适用的LPR的四倍即为年利率15.4%。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司