- +1

行程码消星救不了携程

原创 胡晓琪 有数DataVision

梁建章恐怕是最相信报复性消费的人。

梁建章恐怕是最相信报复性消费的人。2003年非典肆虐,携程刚成立没多久,他一边笃定地说着“非典过后,携程会更好”,一边在报复性消费的浪潮里,将携程送到了纳斯达克。

2019年,华尔街乐观的估算中国旅游市场将在2020年超过美国。梁建章顺势添了一把火:2020年,携程GMV达到1.2-1.4万亿。

没想到疫情肆虐,梁建章一边在直播间cosplay,一边吆喝高端酒店,费了老鼻子劲把GMV推到了3950亿,不足预期的三分之一。

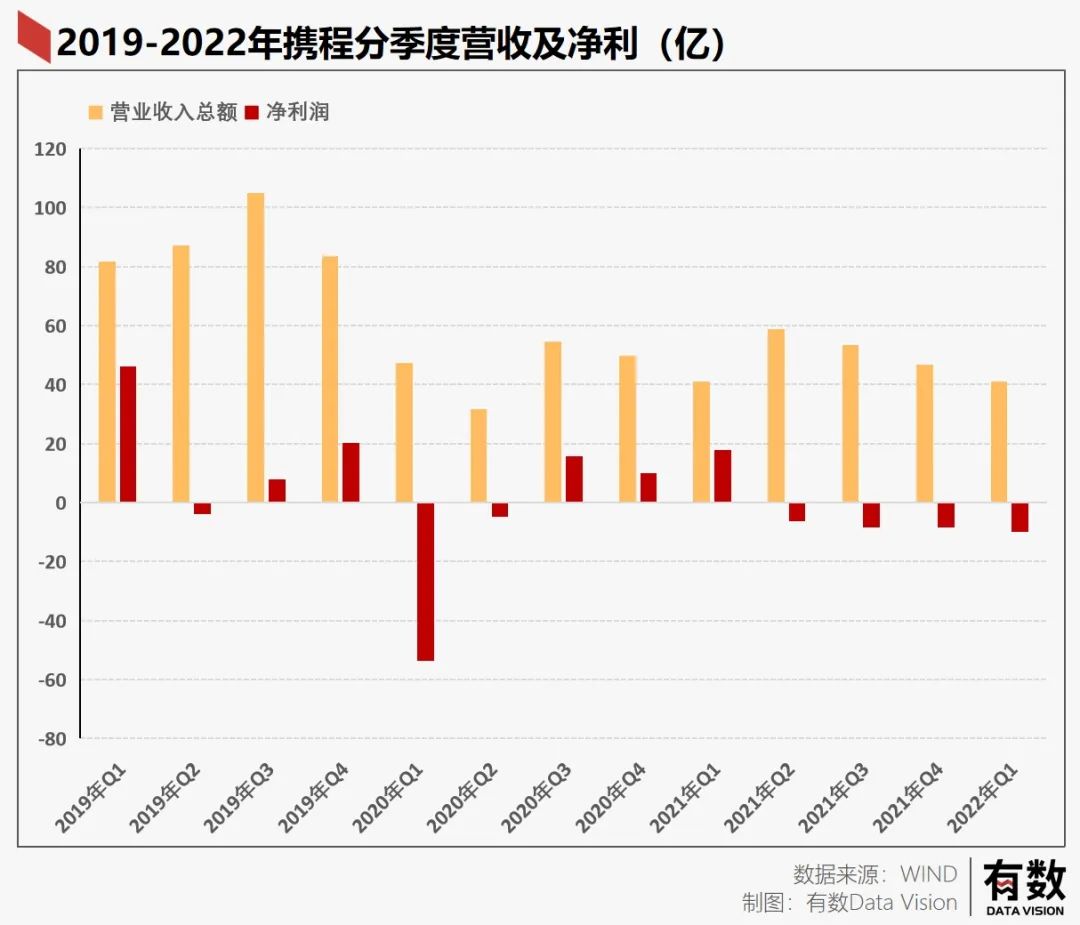

显然,梁建章既低估了新冠疫情,也高估了“报复性消费”。六月底,携程公布第一季度财报,净营收41亿元,净亏损10亿元,各项收入基本没有增长。

尽管携程自认“业绩表现超过市场预期”,但拆开财务数据,会发现携程的愿望也不过是“活下去”:

携程的“超预期”是从哪来的?很简单,砍成本。

携程的“超预期”是从哪来的?很简单,砍成本。一季报中,携程三费持续收窄,2019年每季度平均费用为70.75亿,2020年为39.25亿、2021为44.75亿,而到了2022年一季度,三费总额仅有34亿。经营亏损从去年同期的亏损7.87亿元收窄到今年一季度的亏损3.59亿元。

节流总是容易的,缩减开支优化人员等手段多的是,更何况携程账上光现金就有200亿,持续经营完全不成问题。

疫情终有结束的一天,失去的旅游和机票都有可能再回来。但对携程而言更迫切的问题是,平台和酒店长达20年的亲密无间,被疫情永远地改变了。

携程在手,路不好走。

01

酒店现金牛宣布脱钩

对OTA平台来说,卖酒店永远比卖机票赚钱。

道理很简单,订火车票只需要装个12306,订机票可能要装十几个航司的App,订酒店恐怕就得几百个。那么对平台来说,行业格局越是分散,中介的价值就越大,抽的佣金就越多。

比如被携程纳入麾下的天巡sky scanner,已然是全球最大的机票搜索平台之一,年营收却不过2亿英镑。而作为全球OTA龙头的Booking,几乎全部收入都来自住宿,2021年营收110亿美元,净赚12亿美元。

深耕OTA二十余年的携程显然也明白这个道理,创业初期,携程+奉行“鼠标+水泥”政策,业务员得挨个打电话,手动录入全国酒店信息,在机场给路人发小卡片招揽生意。

不过机票虽然赚的钱少,但它却是个高频引流的利器。票务带来流量,然后再搭售住宿,两者相辅相成。

携程也是这么做的,它的收入主要靠住宿和票务支撑,两者加起来超过总营收的80%。机票酒店打包卖,既可以拉高客单价,更实惠的机酒套餐也可以吸引更多用户。

长期下来,OTA平台充分发挥主动性打造的套餐包也能成为平台的独特优势。

所以从财务表现看,携程的酒店收入和票务收入一直呈明显的正相关关系,但如果非要让携程选一个,肯定还是酒店。

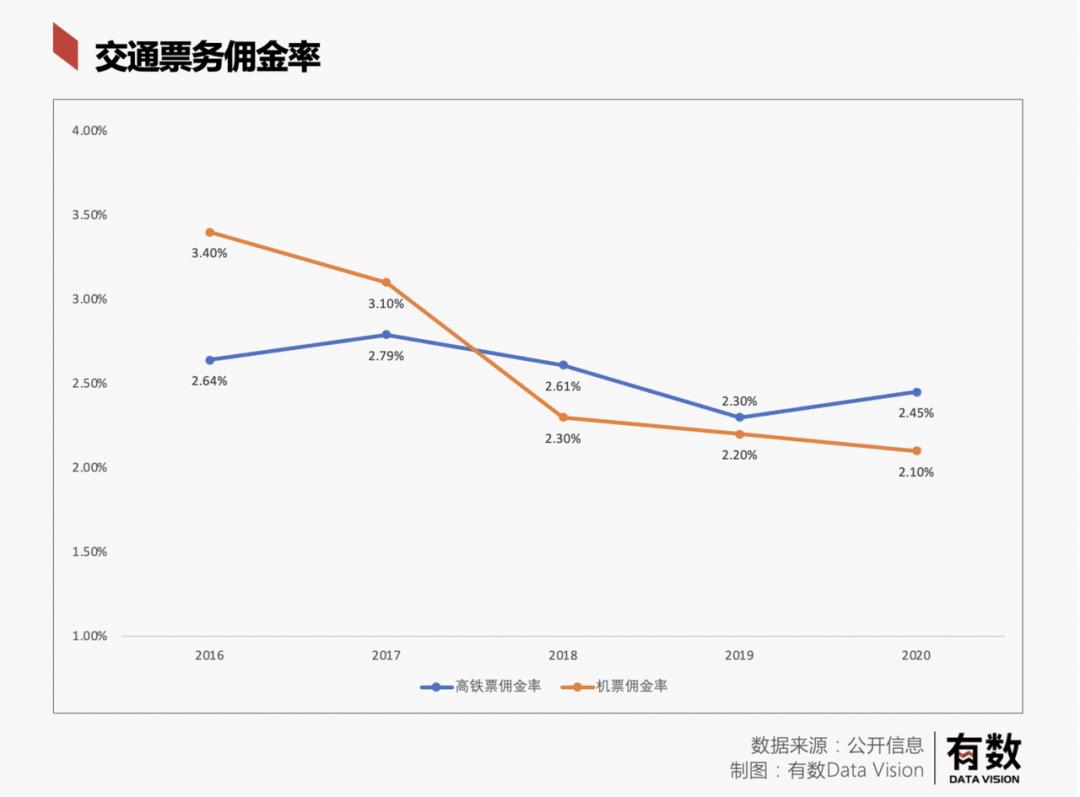

1,卖票不挣钱。携程靠卖票起家,但利润空间非常有限。2015年,“提直降代”的政策出台,进一步压缩了携程在交通票务上的盈利空间,如今国内机票预订和火车票的佣金均在2%附近。

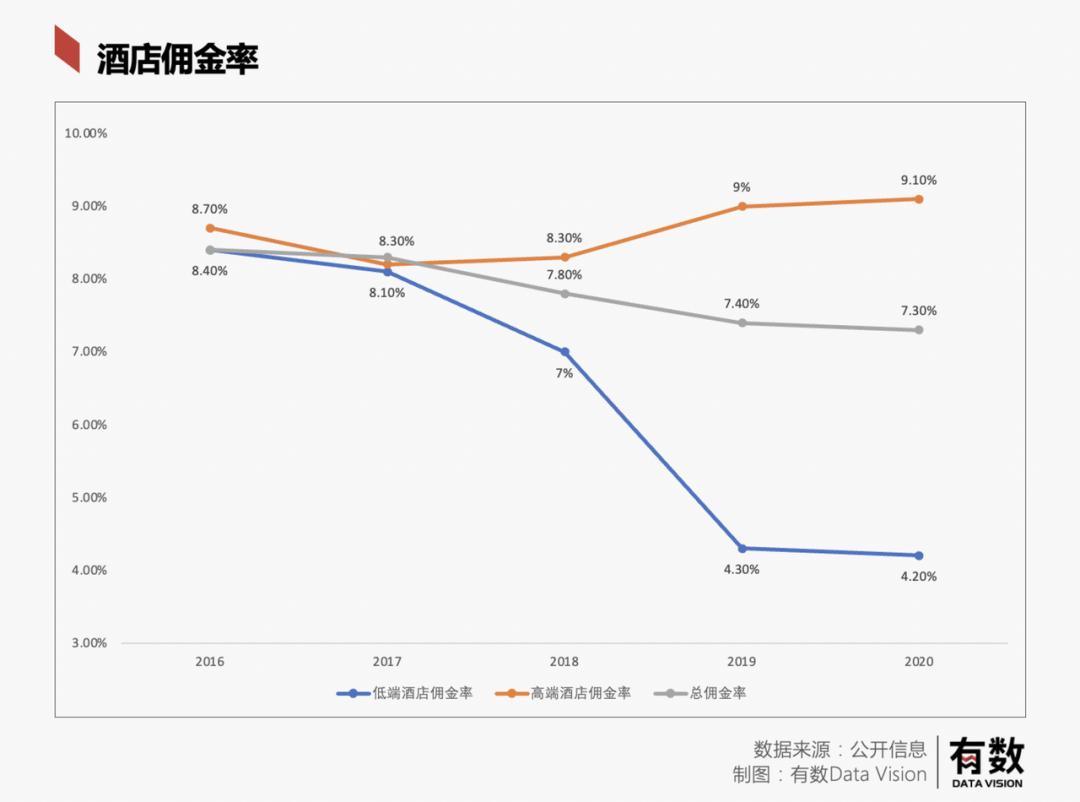

2、酒店是主力。票务利润微薄,因而酒店成了利润弹性更大的收入来源。尤其是四星以上的高端酒店,为携程贡献了近八成的酒店营收。高端酒店更贵,佣金率更高且呈逐年上升态势。对携程来说,每卖出一晚威斯汀的利润,约等于20晚如家。

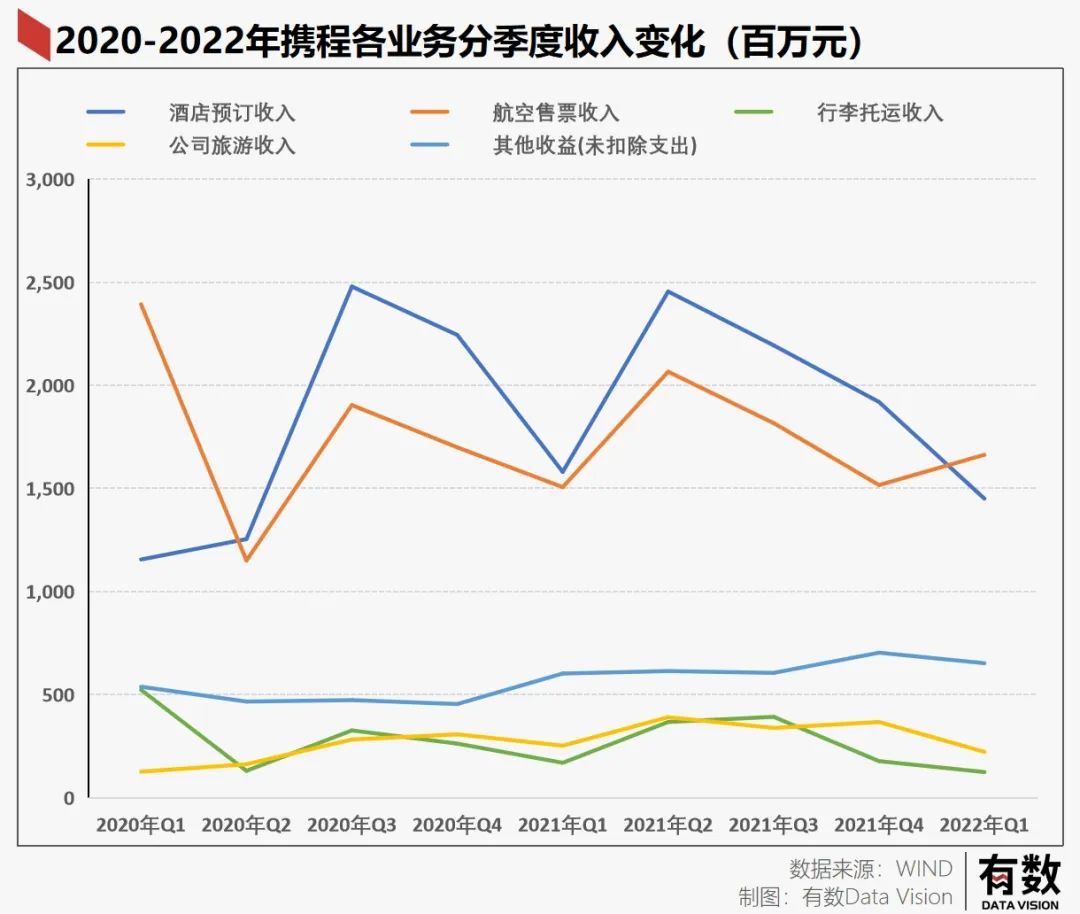

2、酒店是主力。票务利润微薄,因而酒店成了利润弹性更大的收入来源。尤其是四星以上的高端酒店,为携程贡献了近八成的酒店营收。高端酒店更贵,佣金率更高且呈逐年上升态势。对携程来说,每卖出一晚威斯汀的利润,约等于20晚如家。 过去十多年里,携程的打法一直是这套“机票拉新,酒店变现”,两者唇齿相依。但到了2022年一季度,酒店和机票两兄弟的业绩表现,开始脱钩了。

过去十多年里,携程的打法一直是这套“机票拉新,酒店变现”,两者唇齿相依。但到了2022年一季度,酒店和机票两兄弟的业绩表现,开始脱钩了。 02

02酒店们都有自己的小心思

机酒搭售模式虽好,但携程的地位正在遭受挑战。

现在,酒店们正在想方设法跳出携程,构建自己的私域流量。反映到财报上,就是机票业务实现增长,而酒店业务却逆向下行。

一方面,酒店苦携程已久。

携程越来越高的佣金正在让部分商家苦不堪言。曾有新闻爆料说携程最高等级的“特牌酒店”要支付15%以上的佣金,还需要签独家合作协议。面对质疑,时任携程COO孙茂华表示:携程做流量很辛苦,希望酒店理解[6]。

酒店巨头心疼携程的方式是,自己下场做流量。截至目前,首旅如家的会员数1.33亿,自有渠道入住间夜数占比已达到75.7%;华住在2017-2021年间,自有销售渠道和OTA所售出间夜量占比已经稳定在85:15的比例,“华住会”会员数达到1.9亿。

华住创始人季琦也曾明确表示,“不会被OTA卡住流量的咽喉”[3]。

最直观的感受可能就是办理入驻的时候,前台小姐姐会在你耳边恶魔低语:从平台上退了吧,直接在我们这买更便宜。顺带还会教你一手如何正当使用防疫政策,以满足平台的退款条件。

另一方面,国内酒店连锁化率正在提升,也就意味着未来会有越来越多的酒店有能力和携程掰手腕。

就数据来看,2020年,中国经济型、中端、高端及奢华酒店的连锁化率分别为25%、40%、32%和53%[4]。参考海外经验,在经济下行周期,抗风险能力差的单体酒店加速出清,龙头集团趁势扫货,酒店集团集中度进一步提升。

简单来说,就是越来越多的酒店开始有能力怂恿住户离开携程。

已经在酒店订单数量上输给美团的携程,如果失掉中高端酒店这块肥肉,恐怕苦日子还在后头。

已经在酒店订单数量上输给美团的携程,如果失掉中高端酒店这块肥肉,恐怕苦日子还在后头。 03

03获客是携程更大的痛

和其他互联网公司相比,携程这类OTA平台最大的痛点,在于“获客成本”太高了。

没有天然流量的OTA得向外部买量,比如携程向百度买,获客成本是32.6元。Booking等欧美OTA平台向Google买,直接为Google撑起了15%的营收。

由于流量都是从其他平台引入的,顾客来携程订完票即走,也很难顺势去拓展跟团游、门票等其他业务,用户生命周期价值自然不高。因而,流量一直是携程的心病。

自2011年推出驴评网以来,携程一直在试图主导流量:2015年收购旅游社区蝉游记;2016年上线携程攻略社区;2018年搭建旅游短视频内容平台;到了2020年,直接让梁建章出面玩起了“BOSS直播+酒店预售”。

携程的想象很美好:打造内容社区来沉淀用户,形成用户消费—分享—再消费的正循环。

携程的想象很美好:打造内容社区来沉淀用户,形成用户消费—分享—再消费的正循环。但现实却很骨感。还没等携程把内容社区做明白,美团就杀了进来。美团做酒旅,思路是用高频低消(餐饮)带动低频高消。

坐拥7亿的庞大流量,美团只用了携程1/5的获客成本,就轻松切进了酒旅行业。数据显示,美团酒旅有80%的客户是从外卖引流而来,最高峰时期,美团一个月能签下6000多家酒店[7]。

2017年,王兴和梁建章就曾有过争论。王兴认为在行业释放红利的下半场介入可以获得更高的资本回报,言下之意是美团在坐拥流量之后,可以更好地拓展业务版图。梁建章则反驳称,深耕行业的回报更丰厚,即携程的先发优势最终可成就壁垒。

携程的先发优势,其实就是指卖票带动的中高端酒旅生意。尽管在用户规模上力压携程,但目前美团也只吃下了中低端酒店市场,远不及携程的中高端生意挣钱。今年第一季度,高星酒店只占美团整体间夜量的17.4%。

据测算,美团平均每卖出一晚住宿佣金收入仅为13.3元,而携程的是42.6元[8]。

然而,不光是本文前述的酒店开始脱钩,美团虎视眈眈的问题,来势汹汹的抖音、小红书们也正在大举入侵酒旅市场的路上。

2020年,华住入驻拼多多开旗舰店,拼多多还上线了火车票和机票的购买入口;抖音抢滩酒旅业务,直接将住宿佣金砍到了4.5%;小红书在全国多地发起种草周边游的活动,更是在2021年让露营火出了圈。今年7月,小红书正式成立旅游公司,磨刀霍霍。

下沉有美团,海外有Booking,陷入流量焦虑的携程还要面对流量平台的群狼环伺,日子并不好过。

也难怪,相比携程创始人,梁建章更乐意以人口经济学家的姿态出现。

这些年,他没少为三胎政策出谋划策:年轻人如果找不到工作可以考虑结婚生子;生一个奖励100万。

到最后,说不准携程还真就变成了一个人口基数的生意——靠卖票赚点佣金。

[1] 2019年中国高铁行业概览,头豹研究院

[1] 2019年中国高铁行业概览,头豹研究院[2] 锦江酒店、华住、首旅如家发布2021年财报:在市场缝隙中抓住生机

[3] “反骨”华住,靠私域再翻身

[4] 酒店行业研究报告:存量时代,春潮涌动

[5] 创立携程、如家、汉庭,南通“双面大佬”季琦的人生20载

[6] 美团抽成22%,携程部分佣金上调至25%,垄断后已肆无忌惮,酒店何去何从?

[7] 美团大战携程,赢在哪里?

[8] 美团的酒店“野战”

原标题:《行程码消星救不了携程》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司