- +1

认养一头牛:一杯网红牛奶的梦想、挣扎与无奈

原创 罗西 阿尔法工场研究院

导语:网红牛奶,如果最终走上了传统乳制品发展的老路,还有更好的未来吗?

导语:网红牛奶,如果最终走上了传统乳制品发展的老路,还有更好的未来吗?故事的开始,和其它励志的创业故事一样励志。

2012年,地产商人徐晓波为儿子带了几罐国外奶粉,因违反当时的“限购令”,在香港海关被关了几小时小黑屋。

在遍访澳大利亚、新西兰、美国、以色列等7个国家的136个牧场后,徐晓波“赌气”回国自己养牛,只为“喝上一口信得过的好牛奶”。

这个故事,从2014年到现在,在无数营销文案中,讲了一遍又一遍。一直讲到2022年7月5日,认养一头牛预披露招股书,拟于上交所主板上市。

成立六年来,认养一头牛(A22510.SH)已迅速成长为行业内具有相当规模的乳制品企业。

招股书显示,公司营业收入,从2019年的8.65亿元增长至2021年的25.66亿元,年均复合增长率高达72.27%。但同期公司净利润分别为1.05亿元、1.47亿元和1.4亿元,呈现出下降迹象。

认养一头牛计划通过本次IPO募集18.51亿元,其中,约9.77亿元用于海勃日戈智慧牧场建设项目,5.2亿元用于品牌建设营销推广项目,5,440.29万元用于信息系统升级改造项目,其余3亿元用于补充运营资金。

仔细回顾这八年的创业历程,人们从中能看到的是,一杯网红牛奶的梦想、挣扎与无奈。

营销第一

营销第一2014年7月,河北康宏牧业有限公司成立,地产商徐晓波转型成为“牧场主”。在媒体报道中,他斥资4.6亿元在河北故城投建康宏牧场,配套种植6万亩草场,并从澳洲引进了6000头荷斯坦奶牛,也有一说是10000头。

2016年11月,杭州认养一头牛生物科技有限公司成立。之后一年多时间里,“认养一头牛”品牌,开始在众筹、吴晓波频道、十点读书、中粮健康生活、老爸评测等数百个自媒体平台传播。

2016年12月22日,众筹首发上线,30分钟就完成了10万的众筹目标;到第20天众筹结束时,认筹率达3300%。

2017年1月5日,“吴晓波频道”的首发文章,也获得10W+阅读,1周销售额近200万,20天后销售额超过500万。

流量的起点不错。

在当时的投放宣传中,认养一头牛构建出一种“新型农业关系”,开始招募“养牛合伙人”。

“合伙人”有两种认养形式:一是通过支付2999元,获得牧场奶牛认养权;二是花费10000元成为联合牧场主,获得认养一头牛的所有权益;同时,根据推广效果,养牛合伙人可以从中获得5%至10%的佣金。

在当时的宣传中,只要认养了牧场的一头牛,那么就可以享受到直接从牧场快递过来的牛奶,每周一箱;还可以带着一家三口,一起到牧场去,体验牧场生活,给小牛起名字等等。

认养一头牛曾用宣传图片,来源:美篇

认养一头牛曾用宣传图片,来源:美篇 吴晓波频道,来源:美篇

吴晓波频道,来源:美篇后来,新京报记者曾就“认养”模式咨询官方客服。对方解释称,“认养一头牛”仅是产品名称,并非消费者想象的,能从指定奶牛身上获得奶源或产品。

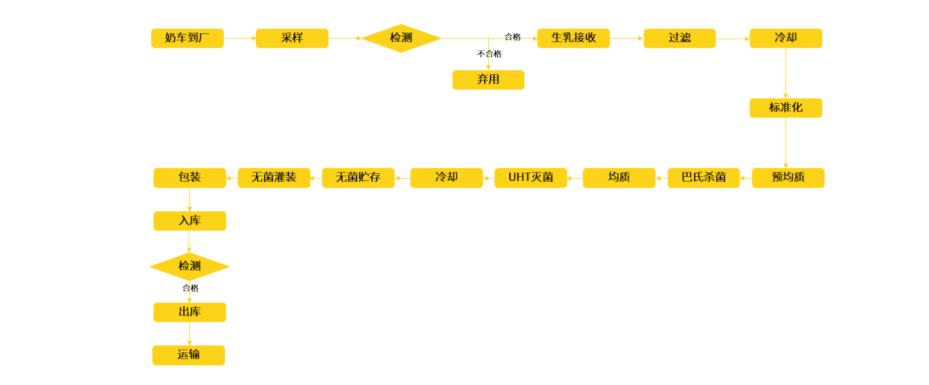

常规生产条件下,从奶牛身上挤出的原奶,在进入奶罐车时就已经发生混合。以认养一头牛在招股书中披露的生产工艺,也确实看不到“专属订制”的影子。

纯牛奶生产工艺,来源:认养一头牛招股书

纯牛奶生产工艺,来源:认养一头牛招股书这一系列营销背后的“总策划”,来自曾经的吴晓波助理,也是当时的认养一头牛联合创始人兼CMO陆斌。

他筹划的新品牌崛起策略,主要是围绕周边自媒体矩阵,设计并“发散”内容,创造出高品牌价值,将流量变现为收入,并且成本非常低。

但陆斌的名字,在后来认养一头牛的招股书中,没有出现。

一切都以飞快的速度发展变化。

在2017年,认养一头牛迎来了“变现”之年。陆斌在采访中提及,1月1日,认养一头牛的第一盒牛奶下线,九月做到第1000万盒。整个2017年,销售额达8000万。2018年的目标是2个亿。

2019年,认养一头牛实现了8.6亿营业收入。

但这上亿盒牛奶,可能没有一盒来自认养一头牛自家牧场或工厂。据招股书,2019年公司仍靠第三方供货,直到2020年4月山东临沂基地完工投产,自有产能才逐步释放。

产能与产量,来源:认养一头牛招股书

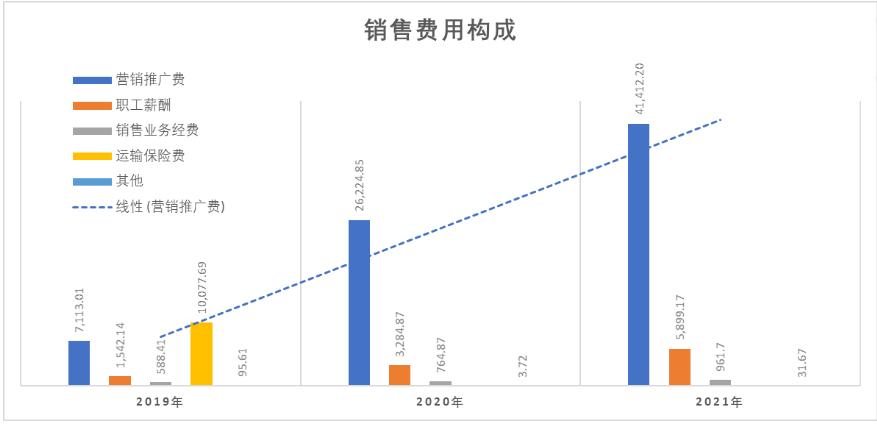

产能与产量,来源:认养一头牛招股书尝到了流量红利甜头的认养一头牛,在其后的营销推广上可谓不遗余力。2019年至2021年三年,销售费用合计达10亿元,其中营销推广就花掉了2.5亿,并呈现每年超过56%以上的增长。

来源:认养一头牛招股书,阿尔法工场整理

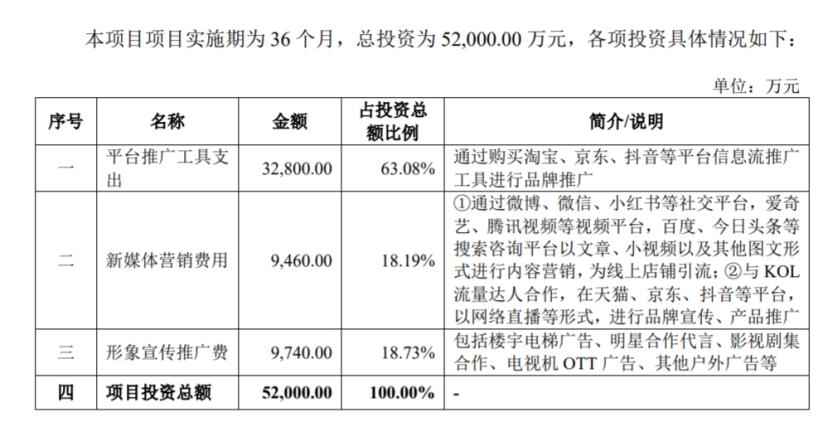

来源:认养一头牛招股书,阿尔法工场整理甚至在本次IPO募集的18.51亿元中,还计划有5.2亿用于品牌建设营销推广,占比高达28%。

品牌建设营销推广项目构成,来源:认养一头牛招股书

品牌建设营销推广项目构成,来源:认养一头牛招股书与高达10亿的销售费用相比,公司三年同期净利润,合计仅实现3.92亿。2021年,在收入增长55.55%的情况下,净利润增长率下跌4.30%,净利润率仅有5.47%。

靠自媒体内容传递品牌认知,靠平台电商铺货销售。接着,认养一头牛又开始和一众社交电商合作。但这类社交电商的独特模式,已在一轮轮处罚与整改之后,逐渐失去土壤。

2018年1月陆斌访谈,来源:新消费内参

2018年1月陆斌访谈,来源:新消费内参2017年3月,认养一头牛入驻社交电商平台云集(YJ.O)。同年,“云集微店”被浙江工商部门定性为传销,并罚没958.41万元。

在招股书公布的2019至2021年前五大客户中,云集连续两年上榜,为认养一头牛贡献1.48亿销售收入。

而云集的股东集创泰弘,在2021年投资了认养一头牛A轮。

2018年,“认养一头牛”与社交电商贝店开启品牌合作,通过贝店的社群渠道持续裂变扩散,仅仅2天时间,“认养一头牛”的销量就突破250万。

2年后,贝店据传因涉嫌传销被湖北荆门市场监管局罚款3000万,后遭遇百名供应商追讨欠款,创始人张良伦下落不明。

2019年和2020年,广州越洋无界互联网有限公司也出现在认养一头牛前五大客户名单中,合计贡献7216万元销售收入,而其母公司,就是洋葱(OG.N),运行KOC模式洋葱Omall电商平台。

所谓KOC,指的是通过社交网络向潜在客户推荐平台产品的“关键意见消费者”。

洋葱集团也曾面对KOC模式涉嫌传销的质疑,其内部人员回应称:“传销是多层计酬,而洋葱只有两层,只做店铺产品的销售,不属于传销模式。”

2019年,认养一头牛在京东开设店铺。根据后台数据统计,一年半的时间内,认养季卡售卖近2万张,销售额约360万元,每张亏损5.29元;认养年卡售卖3877张,销售额为442.4万元,每张亏损65.36元。

该项业务在京东平台合计亏损35.8万,并因解释权问题,被杭州下城区市场监管总局罚款1万。

当时有看法认为,所谓认养实际上就是变相的会员制度,其目的在于提高产品的复购率,并不断扩大私域流量和老客户。

杭下市管市监罚处〔2020〕0488号,来源:天眼查APP

杭下市管市监罚处〔2020〕0488号,来源:天眼查APP 来源:天眼查APP

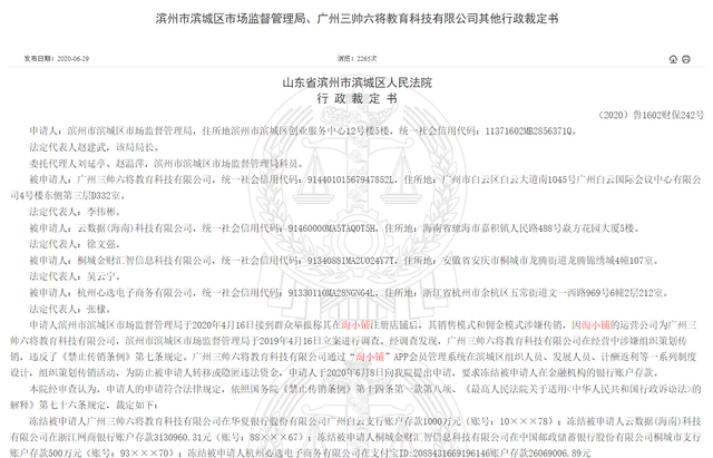

来源:天眼查APP2020年8月,“认养一头牛”与社交电商平台淘小铺展开战略合作。依靠淘小铺的超级品牌团,“认养一头牛”单小时成交额便突破了100万。

但其实早在6月底,淘小铺运营方等相关多家企业因涉嫌传销,山东省滨州市滨城区人民法院冻结其资产共计4400万元。2021年9月,淘小铺宣布关闭服务。

淘小铺,来源:中国裁判文书网

淘小铺,来源:中国裁判文书网同样出现在三年前五大客户中的,还有上海众旦信息科技有限公司和北京每日一淘共享科技有限公司。

前者运营的社交电商平台“爱库存”,曾有消费者在浙江省政务服务网实名举报涉嫌传销,而“每日一淘”也有“拉人头”式的独特销售模式。

来源:每日一淘APP

来源:每日一淘APP 羸弱的奶源

羸弱的奶源只靠营销当然不行。对乳制品企业来说,奶源才是一切的根本。认养一头牛也一直致力于牧场建设。

到2021年,认养一头牛在河北、黑龙江等地已建有7座现代化大型奶牛牧场,其中5座为自有牧场,2座联合运营牧场,奶牛存栏数超6万头。

牧场分布,来源:认养一头牛招股书,阿尔法工场整理

牧场分布,来源:认养一头牛招股书,阿尔法工场整理但仔细看,似乎又没有那么多。截至2021年末,认养一头牛的生产性生物资产奶牛共37062头,其中,成母牛13569头,青年牛18420头,犊牛5073头。

生产性生物资产构成,来源:认养一头牛招股书

生产性生物资产构成,来源:认养一头牛招股书成熟的生物资产,是指能够产奶的成母牛,按照3.11亿的价值计算,大约每头价值2.3万元。

招股书披露,认养一头牛旗下的康宏牧业和波波牧业,2021年以融资租赁方式分别租入价值3000万元和9740万元的奶牛。

这批价值1.27亿元的奶牛,假设都是立刻能投入生产的成母牛,按2.3万一头计算,差不多是5539头。

也就是说,不考虑向合作方租赁,2021年公司自有的、能产奶的成母牛,可能只有8030头。

还赶不上2016年宣传文案的奶牛数字。

认养一头牛曾经的宣传文案,来源:美篇

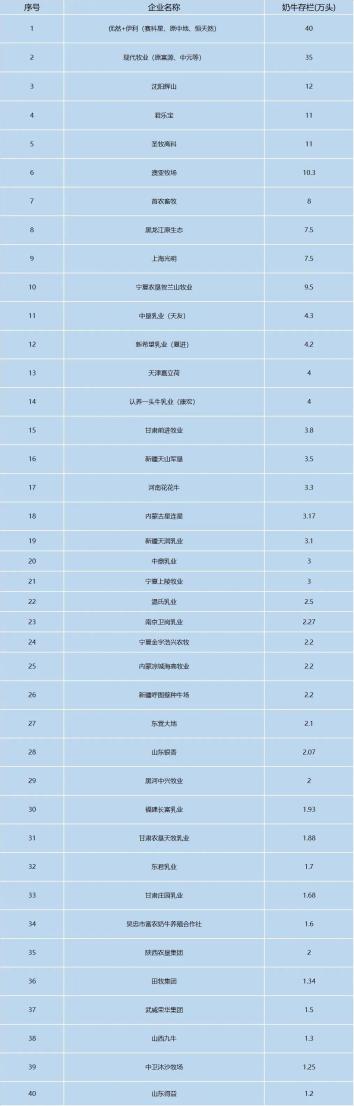

认养一头牛曾经的宣传文案,来源:美篇即便不算这么细,在2021年这一年,合计存栏不到4万头奶牛,在行业是什么地位?

伊利股份(600887.SH)最大的原奶供应商优然牧业(9858.HK),41.6万头。蒙牛乳业(2319.HK)关联方现代牧业(1117.HK),35.4万头。

4万头,只能排在14名。而在4万头这个水平上下的,至少还有5家乳企:中垦乳业、新希望(000876.SZ)(夏进)、天津嘉立荷和甘肃前进牧业。

2021年前40名养殖集团存栏数不完全统计,来源:荷斯坦杂志整理

2021年前40名养殖集团存栏数不完全统计,来源:荷斯坦杂志整理在乳制品行业,双寡头竞争格局相当稳定。以零售额计,2021年伊利股份、蒙牛乳业分别以25.8%和22.8%的市占率,位列在行业前两位。CR5(业务规模前五名的公司所占的市场份额)为57.8%。

第14名的公司,价值几何?

估值暴增

估值暴增2021年4月,认养一头牛A轮融资完成。

本轮融资引入了KKR、DCP(德弘资本)在内的等投资机构,股东包括VEGA ASIA(境外知名私募股权投资机构KKR所运营管理的投资主体)、Marble Faith(境外知名私募股权投资机构DCP全资子公司DCP General Partners II, Ltd.所运营管理的投资主体)、海邦海牛和海南和道,增资价格为18.63元/股注册资本,投后整体估值约48.08亿元。

2021年7月,2家外部投资机构——集创泰弘(云集股东)和鲜丰水果入场。此次的增资价格视同A轮,仍为18.63元/股注册资本,对应整体投后估值为约49.84亿元。

2021年12月,认养一头牛B轮融资15.6亿元,增资价格为27.63元/股注册资本,投后估值近乎翻倍,达到100.64亿元。除A轮股东KKR和DCP继续加注,美团(3690.HK)旗下美团龙珠和古茗等新股东也加入进来。

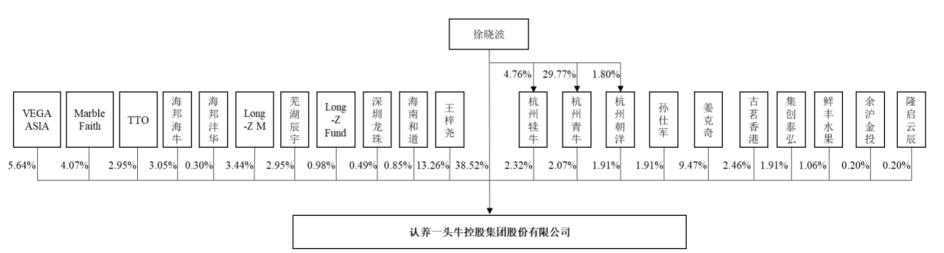

股权结构,来源:认养一头牛招股书

股权结构,来源:认养一头牛招股书按2020年净利润1.47亿计算,认养一头牛的静态市盈率为68倍;如按2021年净利润,则达到了72倍——因为2021年净利润不仅没有增长,反而下降了4.3%,仅1.4亿。

2021年10月14日,浙江证监局官网披露了认养一头牛控股集团股份有限公司上市辅导备案公示文件,公司已于9月末同中信证券签署上市辅导协议,正式启动A股上市进程,辅导时间预计为2021年9月至2022年4月。

2022年7月5日,证监会官网显示,认养一头牛预披露招股书,拟于上交所主板上市。

认养一头牛计划通过本次IPO募集18.51亿元,其中,9.77亿元用于海勃日戈智慧牧场建设项目;5.2亿元用于品牌建设营销推广项目;5,440.29万元用于信息系统升级改造项目;补充运营资金3亿元。

根据2021年2月5日证监会发布的《监管规则适用指引—关于申请首发上市企业股东信息披露》,为加强拟上市企业的股东监管,将发行人申报前12个月内产生的新股东认定为突击入股。

这可能意味着认养一头牛B轮某些股东的增资行为,属于“突击入股”。

提交申请前12个月内的新增股东,除应在招股说明书中按规定披露相关信息外,应当承诺所持新增股份自取得之日起(以完成工商变更登记手续为基准日)36个月内不得转让。

从2021年4月至12月,仅过了8个月,基本面未有太大变化,估值暴增,就得益于这些私募基金的突击入股。

按招股书披露完成工商登记变更的日期,意味着新增股东的锁定期,自2021年12月10日起至2024年12月9日。

如认养一头牛能顺利IPO,按2021年主板IPO平均用时574天来看,则上市后还需承受19个月左右的股价波动,方可开始减持退出,比一般情况下的解禁期,延长约半年。

主板IPO排队时长,来源:董秘俱乐部

主板IPO排队时长,来源:董秘俱乐部这17个月,发行不超过4,047.06万股,新股发行数量占发行后总股比例不低于10%,以此测算,预计认养一头牛募资后的市值,将超过185亿元。

185亿元的市值,超过了A股乳品上市公司光明乳业(600597.SH),而光明乳业的营收体量,是认养一头牛的10倍不止。

而如果从收入、净利润乃至“核心资产”等诸方面而言,和认养一头牛最相似的,应当是同为上交所主板上市公司、新疆区域性乳企天润乳业(600419.SH)。

天润乳业收入规模略低于认养一头牛,但利润超过后者。截至2021年末,天润乳业共有18个超规模化牧场,奶牛存栏数3.54万头;而认养一头牛生产性生物资产奶牛有3.7万头,也很接近。

天润乳业的市值只有40亿,还不到认养一头牛185亿的零头。如按天润乳业26.55倍的动态PE估值,认养一头牛的市值将只有37亿元左右,仅相当于上市前的20%。

其实即便如巨头伊利股份,动态PE范围也只有24倍。在A股16家乳品企业中,去掉两家负数市盈率的公司,动态PE的中位数为36倍。以此计算,认养一头牛也不过是50亿左右,相当于2021年4月A轮融资水平。

如以静态市盈率估测,也相差不多。也许还不如不上市。

A股乳品板块上市公司(截至2021年7月15日),来源:同花顺iFind,阿尔法工场整理

A股乳品板块上市公司(截至2021年7月15日),来源:同花顺iFind,阿尔法工场整理 巨头盘踞,后来者无立锥之地

巨头盘踞,后来者无立锥之地简单一句话,“奶源为王”的中国乳制品行业格局,由巨头盘踞占领,无论现在还是未来,几乎没有给新入局玩家留下更多发展空间。

从产业趋势看,2016年至2021年,中国乳制品零售额年复合增长率为4.2%,至2021年达到4425亿元,已是近5000亿规模的大市场。而2021年仅有30.5%的民众达到乳制品摄入量标准,仅有3.6亿人每天摄入乳制品。

2021年我国人均牛奶消耗量为10.04千克,而同期日本和美国,人均牛奶消耗量分别为32.13千克和63.08千克,就渗透率而言,前景广阔。

能满足市场需求、扩大经营规模并实现增长,前提是具备满足生产经营所需的资源。对乳制品企业来说,奶源是“第一要义”,抢占上游奶源牧场,早已成为业内玩家的共识。

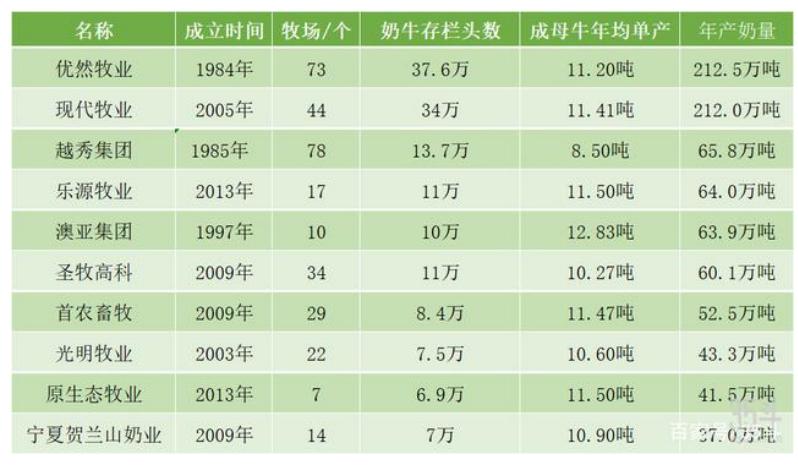

数据显示,2021年我国奶牛牧场前十名总产奶量852.6万吨,同比增长18%,约占全国原奶产量三分之一。

中国前十名奶牛牧场概况,来源:中国奶业统计资料2021

中国前十名奶牛牧场概况,来源:中国奶业统计资料2021这些大型牧场,绝大多数被头部乳企控制。近年来,伊利、蒙牛、光明、君乐宝、新希望、三元股份(600429.SH)六大头部乳企不断入股、并购和新建牧场,自控奶源比例持续上升。

大型牧场与头部乳企,已普遍深度绑定。这样做,对乳企来说,既可稳定原奶供应、调节供需平衡,也能通过规模化养殖,从根本上解决质量问题。

六大头部乳企自控奶源,来源:中国奶业统计资料2021

六大头部乳企自控奶源,来源:中国奶业统计资料2021另一方面,随着环保政策不断收紧、乳企收购标准提升,现有中小牧场将加速出清速度,整合成大型牧场,进入上述与头部乳企绑定的循环。

全国发证生鲜乳收购站所涉及的养殖场场户数量,来源:中国奶业协会养殖业发展部

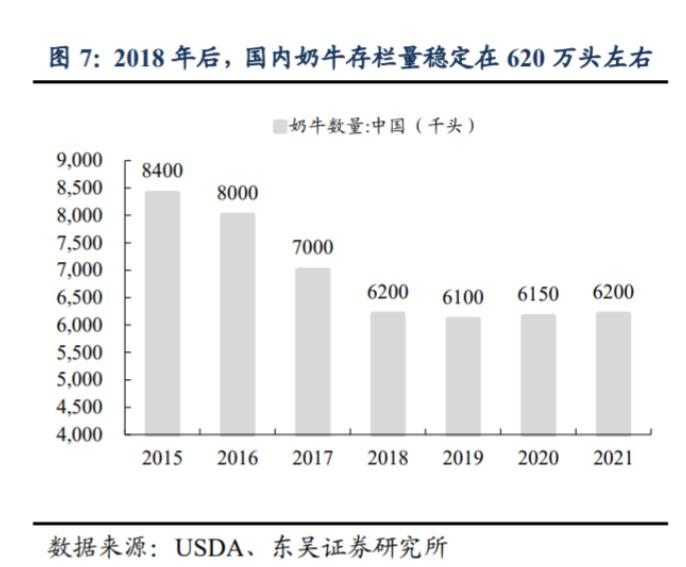

全国发证生鲜乳收购站所涉及的养殖场场户数量,来源:中国奶业协会养殖业发展部对新建牧场来说,建设难度则非常之高。奶牛是牧场的核心资产,从2018年后,全国奶牛存栏量稳定在620万头,对乳企来说,几乎就是存量竞争。国内每年奶牛进口数量在10万头-15万头左右,多数会被大型牧场瓜分。

未来新建的牧场项目,也将以大规模牧场为主。

荷斯坦杂志对全国166个具体建设项目检测数据显示,2021全年,新建牧场的设计规模存栏5000头以上的投资占83%,万头以上的占62%。

2021年进入操作流程的新建扩建牧场项目,设计存栏数总计达到98万头,计划投资总额近人民币390亿元。

畜牧行业的高壁垒,加之存量中小牧场出清,使得中小牧场再建难度提高。

畜牧行业的高壁垒,加之存量中小牧场出清,使得中小牧场再建难度提高。而大型牧场,又是典型的重资产生意:除满足环保和防疫要求外,新建一个万头奶牛牧场,约需5亿资金和2万亩耕地。按认养一头牛招股书计算,仅1万头荷斯坦成母牛的生物性资产,价值就接近2.3亿。

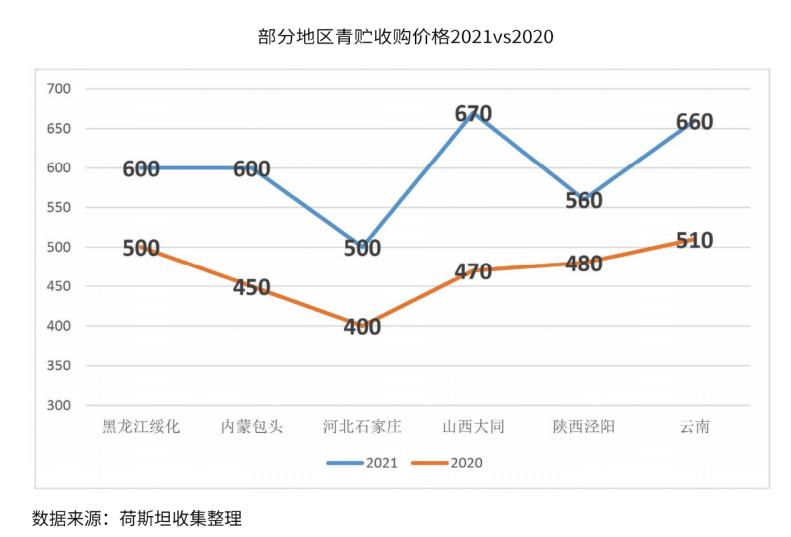

而牧场运营所需青贮玉米、苜蓿、豆粕等大宗商品原料价格,也在上涨。2021年受降雨影响,青贮玉米价格涨幅近30%,2022年涨幅可能超过10%。

2022年又有疫情和俄乌冲突影响因素,4月份豆粕价格一度涨超5000元/吨,进口苜蓿到岸价450美元/吨。根据荷斯坦杂志推测,牧场原奶单公斤成本预计上涨10%左右。

运营成本上升,部分牧场料将难以支撑,但规模优势下,大牧场扩张趋势不变。

运营成本上升,部分牧场料将难以支撑,但规模优势下,大牧场扩张趋势不变。长期来看,乳制品企业与国内大型牧场合作深化,后者仍将主导国内原奶生产格局。

优然牧业与现代牧业的背后,是中国两大巨型乳制品企业——伊利和蒙牛。伊利是优然牧业第二大股东,持有40%的股权,连续多年是优然牧业最大客户之一。

蒙牛直接和间接持有现代牧业超过80%以上的股权,旗下特仑苏、未来星等乳制品原料,皆由现代牧业提供原奶。

根据两家公司2021年年报,优然牧业(41.6万头,73个牧场,200万吨)和现代牧业(35.4万头,33个牧场,200万吨以上)存栏量总和,现已超过77万头,年产奶量超过400万吨。

就2021年全国牛奶产量3683万吨、前十大牧业集团产量852万吨而言,两大牧业集团产奶量在全国占比超过9%,在前十大占比超过50%,且有进一步扩大之势。

2021中国奶牛养殖前十大牧业集团牛奶产量,部分为估计数。来源:荷斯坦杂志收集整理

2021中国奶牛养殖前十大牧业集团牛奶产量,部分为估计数。来源:荷斯坦杂志收集整理头部企业以绝对优势,占有和控制着中国最大的几家牧业集团。伊利、蒙牛、光明乳业(600597.SH)等巨头,牢牢把握住上游资源,在接近存量竞争的态势下,利用规模优势,封死新入局乳企的向上天花板。

认养一头牛,以网红牛奶的姿态杀入已是“数月亮”的产业红海,待发展到一定规模,又不得不重走传统乳企的老路,多少证伪了新消费品牌所谓的“革命”逻辑。

对热衷乳制品行业的投资者来说,这无异于新瓶装旧酒,还是个72倍PE的瓶子。

原标题:《认养一头牛:一杯网红牛奶的梦想、挣扎与无奈》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司