- +1

“双减”一年,苦辣酸甜

原创 图解教育工作室 图解教育

2021年7月23日,网络疯传一份《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》的文件,包含对校外培训机构的多项新政。次日,2021年7月24日下午,新华社发布中央办公厅、国务院办公厅印发的双减政策全文,靴子终于落地。

倏忽之间,双减已一年。一年之间,那些曾经的教培巨头们,股价急挫、营收腰斩、断臂求生、艰难转型,但小有成功者有之、仍在摸索者更有之。

个中滋味,苦辣酸甜。

苦

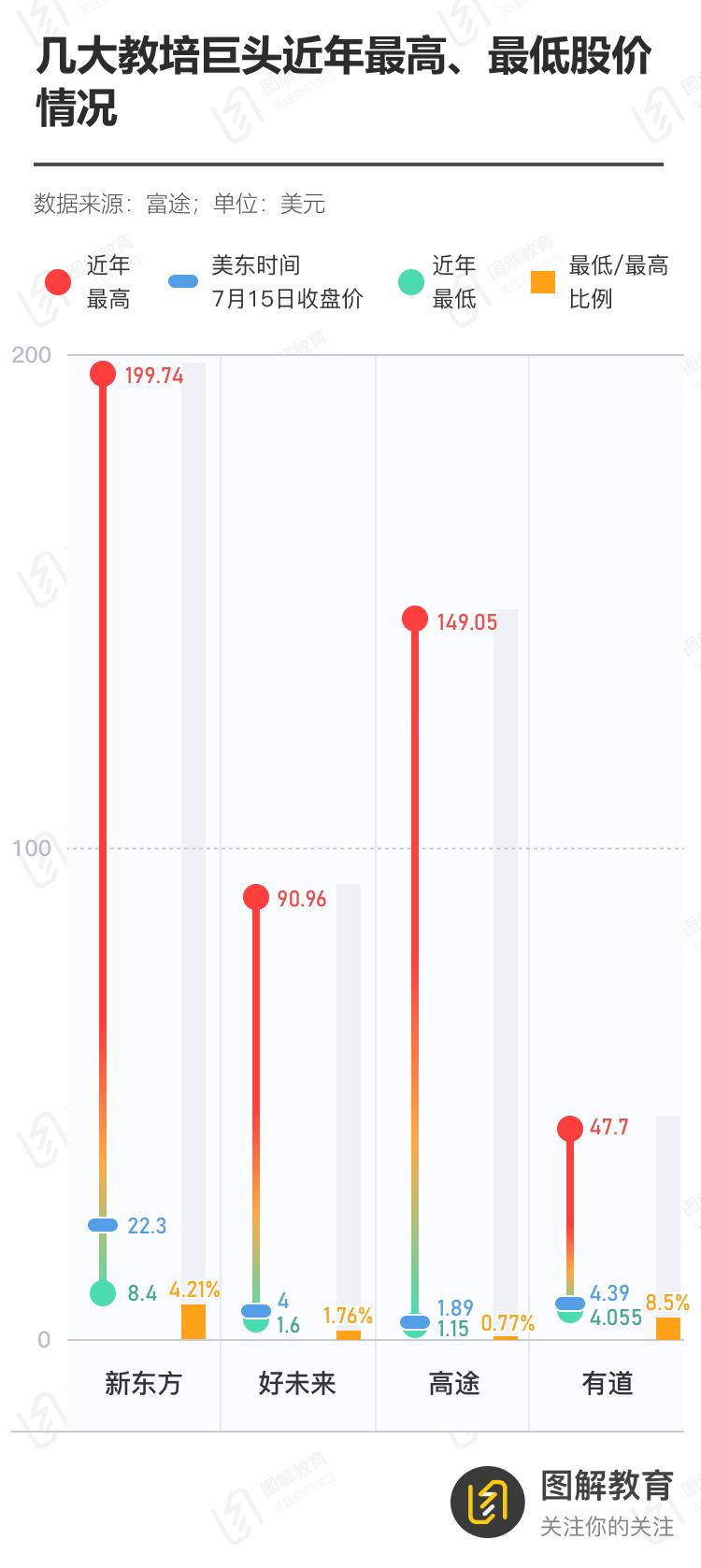

苦双减政策公布后,教培巨头们股价应声急挫,一路下滑无有尽头。最终,新东方、好未来、高途、有道分别从双减前最高时的199.74、90.96、149.05、47.7美元,跌至谷底的8.4、1.6、1.15、4.055美元,其中高途最惨时甚至不足最高股价的百分之一。

及至现在,美东时间7月15日收盘价显示,新东方、好未来股价已有所攀升,均为最低价的2倍多,但高途、有道依然还在谷底徘徊,与最低价相差无几。

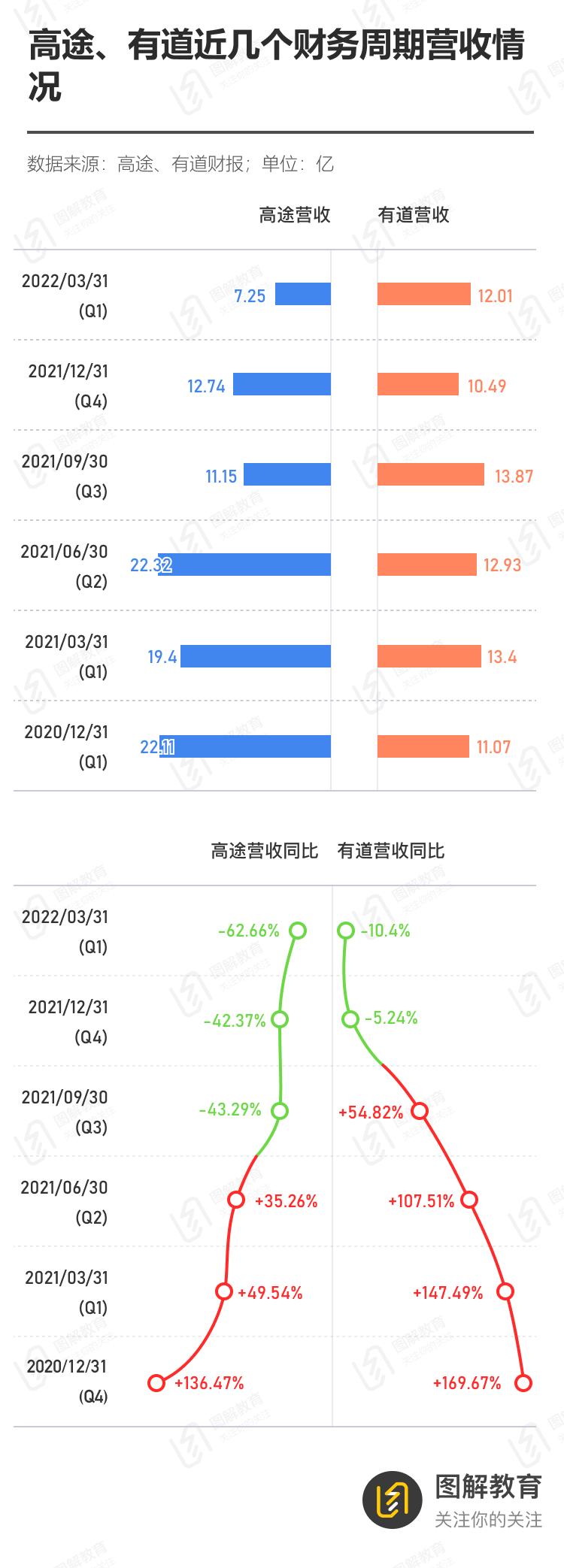

股价急挫后,随之而来的是营收腰斩、同比大幅下滑。在双减公布的(Q3)2021/09/30财务周期里,高途营收直跌至不足上一季度的一半,同比也下滑超过4成,有道的影响也虽迟必到,(Q4)2021/12/31财务周期营收减少,同比开始下滑。

二者最新的财报数据也显示,高途营收继续下探,单季度已不足十亿,同比下滑幅度扩大,超过六成,而有道虽然营收开始回升,但同比下滑幅度也在继续扩大。

回顾双减一年的股价、营收,对曾经的教培巨头们来说,怎一个“苦”字了得。

辣

辣心苦,不得不手辣。

裁员潮迅速席卷而来,一位在线教育公司的高管2021年预测,“今年暑期全行业岗位裁减可能会超过10万个。”这是一个当时所有人都认为极为夸张的数据,但实际被裁人员很可能要多得多。单单就新东方而言,俞敏洪年初曾提过,去年辞退员工6万人。

对教培巨头们来说,裁员首先意味着一大笔赔偿金。新东方财报数据即显示,“因终止多个学习中心租赁协议,以及实行裁员计划”等,在一般事务和行政事务上,半年之内(截至2021年11月30日的六个月)新东方支出12.92亿美元,而前一年同期为5.87亿美元,相差超过7亿美元。

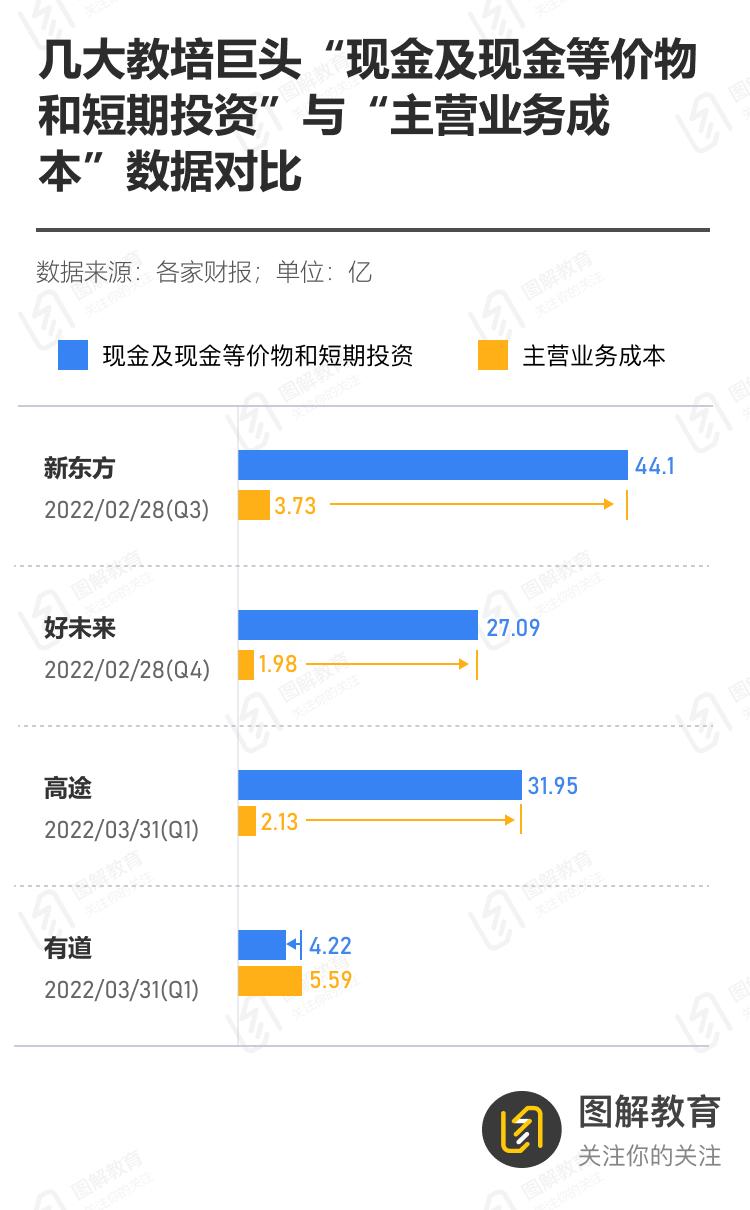

一大笔赔偿金的支出,又极为可能让一个公司面临着最为生死存亡的问题——现金流断裂。如上图所示,对比双减前后数据,几乎每一家教培巨头的现金流都大幅减少。

及至现在,一年已过去,现金流问题依然困扰着大部分教培公司,尤其是有道,最新一季度里,有道的“现金及现金等价物和短期投资”,甚至已少于主营业务成本。

酸

酸辣手裁员的同时,即使眼泪再酸楚、心里再舍不得,痛苦的转型也是不得不为之举,而转型方向基本上集中在成人教育、素质教育、教育信息化等领域。

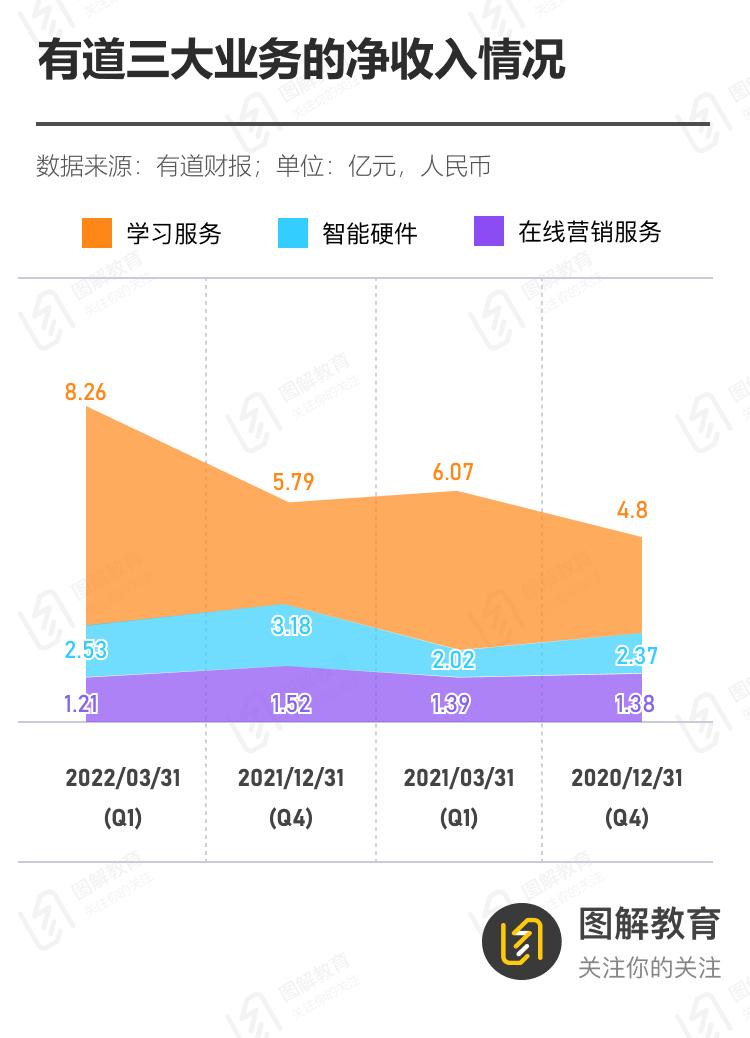

其中,双减前K12业务占比相比较小的有道,受到的阵痛似乎并不太大。依靠学习服务、智能硬件业务净收入的稳步增长,有道的季度营收已几乎恢复到双减前。

但有道似乎又回到了双减前的套路——投入换增长,导致亏损扩大。财报数据显示,有道的销售费用2021年连续几个季度下降后,今年第一季度大幅攀升到5.64亿,而上一季度仅为4.2亿,归属于母公司的净利润也因此从亏损0.16613亿扩大到1.02亿。

至于双减前几乎All in K12的好未来,转型可谓最为艰难。张邦鑫选择了三条转型之路——新型学习服务、教育科技以及出海业务,但对比其最新两个季度的财报,虽然其大幅压缩成本,主营业务成本从5.19亿下降到1.98亿、营业费用从5.64亿下降到3.1亿,但无奈营收从10.21亿腰斩到5.41,下降几乎一半,导致亏损进一步扩大。

甜

甜但双减前同样几乎All in K12的高途转型就顺利得多。

高途的转型最为决绝,扭亏为盈也最早。双减前后,高途即彻底抛弃K12业务,迅速转向职业教育,并在短期内跻身考研业务第一梯队。在去年第四季度,高途归属于母公司的净利润即“转正”,殊为不易,而双减前几个季度反而均为亏损。

但高途完全没有到自满的时候。去年第四季度的盈利,很大程度上是因为营业费用(销售+管理+研发费用)和主营业务成本大幅下降,今年一季度高途的净利润便环比上一季度大幅减少。高途虽然已经尝到了转型成功的甜蜜,但前路依然很艰辛。

新东方也没有彻底走出困境。虽然东方甄选因为董宇辉的出圈而爆火,但直播卖货毕竟不是新东方的根本,留学和考研才是。截至2022年2月28日的2022财报第三季度财报数据显示,新东方2022财年第三季度营收为6.14亿美元,较上年同期的11.9亿美元下降48.4%;运营亏损为1.41亿美元,上年同期的运营利润为1.01亿美元。

不过,好消息是,新东方的核心业务表现亮眼。新东方董事会执行主席俞敏洪表示,“在本财年的首9个月,我们剩余的主要业务——出国考试准备和出国咨询业务的收入同比增长15%,而针对成人及大学生的国内考试准备业务同比攀升约59%。”

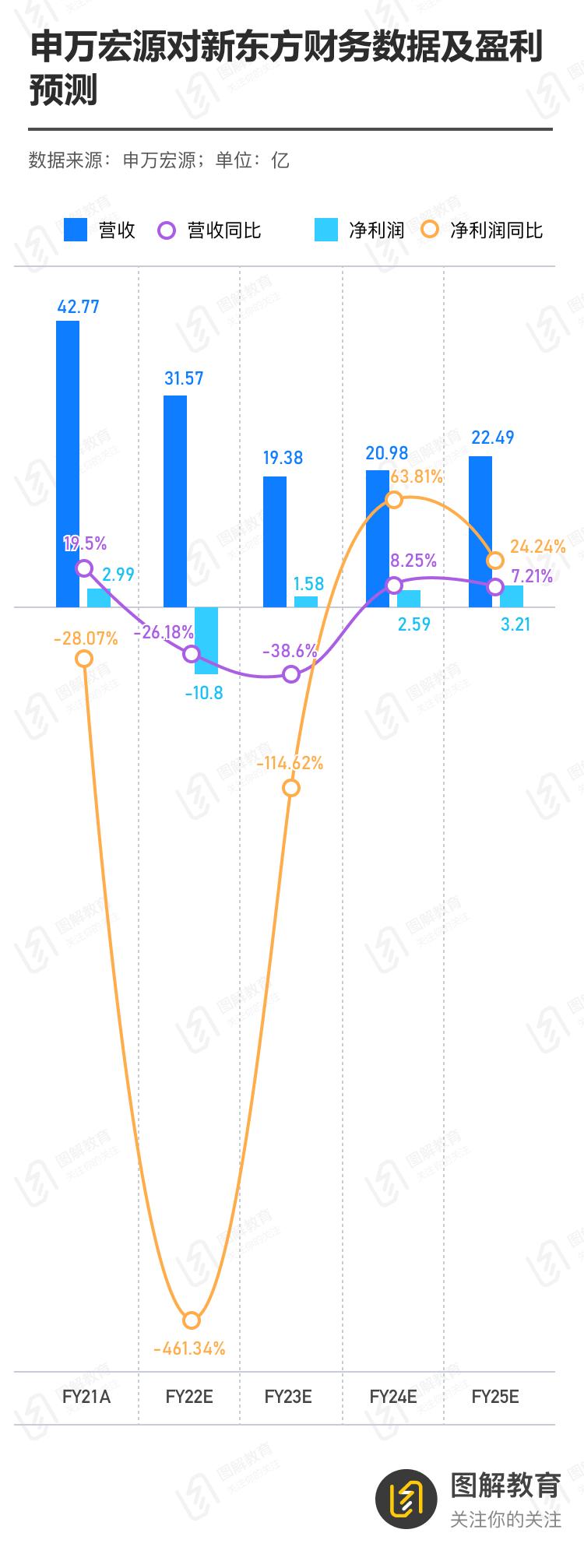

业界也颇为看好新东方,申万宏源的研报即认为,基于三大原因——(1)就业压力激发学历提升需求,留学及成人考培业务成长性凸显,(2)在留学相关业务以及考研培训业务的先发优势显著,以及(3)“双减”影响基本出清,新东方有望逐步走出困境并在23财年扭亏为盈,预计新东方目标企业价值为69.93亿美元,对应目标价为每股41.2美元,重申对于新东方的“买入”评级。

当然也不乏其他转型较成功者,譬如掌门智能(掌门教育更名)。双减前,掌门智能是中国在线1对1第一股,双减后经历了快速的战略和组织调整,在素质教育领域,持续深耕并扩大细分赛道领先优势;加码ToB业务,发力教育信息化及SaaS软件服务;依托技术及资源优势,入局智能硬件领域,开发以自学产品为核心的课后解决方案。

再如猿辅导。双减政策公布不久,猿辅导即迅速推出To B新品牌“飞象星球”,进校业务成为其战略重点。约8个月后,今年6月,飞象星球正式宣布发力教育数字化市场,并发布五款覆盖校内全场景的教育科技智能产品,包括飞象双师素质课堂、飞象VR虚拟课堂、飞象智能作业系统、飞象在线教室、飞象智慧校园,同时还发布3D动态知识图谱“飞象星图”。据媒体报道,飞象星球的产品已应用于全国572所学校,覆盖北京、上海、内蒙古、新疆等省市及自治区,今年预计将进入2000所学校。

结语

对于曾经的教培巨头们来说,双减是个巨大的、却也是必须经历的阵痛。

双减之前,他们疯狂投入换增长却大幅亏损,这不应该是一个企业的经营模式,更不应该是整个行业的发展常态。双减之后,一年时间,他们的伤口逐步愈合,他们终将告别所有的苦、辣、酸,迎来最终的甜,迎来最终的新生。

原标题:《“双减”一年,苦辣酸甜》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司