- +1

M2增速为何这么低,钱都去哪儿了?

什么是货币?从本质上来说,货币是流动性,是一种变现的能力,即我们拿着它可以去交换自己需要的商品和服务。从变现的角度来看,现金、活期存款乃至任何商品都可以算是货币,区别只是变现能力大小而已。既然货币的定义非常广,我们不可能统计经济体中全部的货币量,所以一般只统计其中变现能力较高的部分,用局部的变动趋势来代表整体,例如M2指标就是经济体中变现能力最高的货币。但是这种统计方法的问题是,如果整个货币的结构是稳定的,那么统计M2的确可以“窥一斑而知全豹”的了解整个货币总量的变化情况;而如果货币体系的结构变化非常大,那么仅仅统计现金、存款的M2指标就显得有些片面,货币指标对经济的解释力也会大幅下降。而事实上,这种结构性变化在最近几年正在剧烈的进行着。

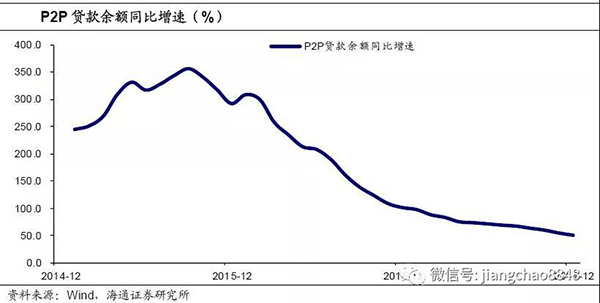

货币结构剧变,M2增速被低估!近几年,理财、基金、信托、资管、互联网金融等产品的规模增长非常迅速。而从货币属性的角度来看,它们和银行存款并没有本质的区别,却没有纳入到M2的统计体系中去。首先,理财是货币属性最强的,也是这些年增长最快的产品。如果考虑到理财漏算的货币量,截至2017年6月末的货币增速应该在11.4%左右,而实际统计的M2同比却只有9.4%。其次,大资管行业迅速发展,也逐渐成为居民和企业储存货币的重要渠道。我们根据可获得的数据估算,截至2016年末我国居民部门以资管产品形式持有的货币量或在7万亿左右,其中被M2漏算的货币量或在2万亿左右,规模相比理财小得多。再次,信托资产的扩张也具有分流货币的功能。7年时间内,我国信托业管理的资产规模从3万亿增长至24万亿,其中居民和企业购买的信托产品与银行的存款本质差异也不太大,具有货币的属性。最后,互联网金融的发展,更是承担了“类银行”的功能。从2014年到2017年,P2P规模年化增速达到150%,根据我们的测算,考虑到P2P规模的货币增速应该比显示出来的M2增速高出0.2个百分点。在现有的可得数据下,我们将理财和P2P一起考虑进了货币统计,构建了“M2+”货币统计指标,结果发现M2对货币增速的统计存在明显低估。

展望2018,结构变革继续!值得关注的是,更广义的M2+的增速依然是大幅下滑的,这说明近两年M2增速的下降不仅仅是受到理财等金融产品的挤压,更主要的是监管趋严、政策偏紧背景下货币创造本身在减速。回顾历史,2016年之前的主基调是金融创新导致银行表外、非银金融产品吸收货币量高增,货币结构从银行表内向表外转移,M2增速被严重低估;而2017年这种转移速度放缓,对M2增速冲击趋弱,但金融监管趋严导致货币创造减少,M2增速大幅下滑。而2018年面临的形势其实更为复杂,一方面各项金融监管政策落地,银行通过非银创造货币的渠道被全面封堵,货币创造活动或进一步放缓;而另一方面,对银行理财、非银机构、互联网金融的监管和限制,有助于货币从银行表外向表内回归,这种结构转移又有推升M2的作用。但我们认为货币创造活动的减少可能成为主导力量,M2低增长或是大概率事件。

从历史规律来看,M2等货币指标和经济活动都密切相关,所以也一直成为预测经济走势的重要变量。但近两年M2指标对经济的指示意义明显下降,去年M2增速甚至从10%以上下行至8.2%的历史低位,而经济却依然相对稳定。货币指标是不是彻底失灵了?其实近几年我国的货币内部结构正在发生着深刻的变革,而分析这些结构性的变化,或许会对理解M2走势和未来经济走势都起到重要作用。

1. 什么是货币?

在分析货币的结构性变化之前,我们首先不得不去思考一个相对学术的问题:什么是货币?因为只有明白了哪些算是货币,才能更好的去统计分析它。这个问题听起来很简单,货币不就是“钱”吗?不就是手里的人民币吗?事实上这种法定的纸币只是货币的一种,在物物交换的时代,人们直接牵着两只羊就到市场上换来一头猪,中间没有所谓的纸币出现,但同样可以实现商品交易,经济也能正常运转。

所以,从本质上来说,货币是流动性,是一种变现的能力,即我们拿着它可以去交换自己需要的商品和服务。所以在物物交换的时代,每一种商品本身都是货币,人们可以拿着自己生产的商品去市场上交易,获得自己需要的商品。而在现代社会,人们也可以拿着手中的现金、活期存款等去购买商品和服务,虽然表现形式不同,但从变现的角度来看,现金、活期存款乃至任何商品都可以算是货币。

既然货币的定义非常广,我们不可能统计经济体中全部的货币量,所以一般只统计其中变现能力较高的部分,用局部的变动趋势来代表整体。传统货币统计指标M2就是只统计了变现能力最高的那部分货币量:流通中的现金是实实在在握在人们手中的钞票,变现能力最强,计入第一层次的M0;活期存款变现能力就要弱一些,计入第二层次的M1;定期存款变现能力更弱一些,计入第三层次的M2。

2. 货币结构剧变,M2增速被低估!

传统以现金、存款形式存在的货币不断转向以新型金融产品的形式存在,导致M2统计的货币量逐渐难以反映整体货币体系的变化。近几年,银行表外和非银金融高速发展,理财、基金、信托、资管、互联网金融等产品的规模增长非常迅速。而从货币属性的角度来看,它们和银行存款并没有本质的区别。例如居民买理财在3个月或6个月后就可以变换成现金,但放定期存款的话需要几年才能取出,所以银行理财的变现能力比定期存款要高多了。而居民购买货币基金本质上和银行活期存款更是非常相近,所以从货币属性的角度来说,这些银行表外理财、非银金融产品都应该算是货币,却没有纳入到M2的统计体系中去。

也许大家会有疑惑:非银产品不是会以非银存款的形式存在,已经纳入货币统计了吗?事实上,尽管非银存款纳入M2统计可以弥补一部分遗漏,但也只是九牛一毛。为什么这么说呢?我们假设一个券商资管计划成立规模为1个亿,在募集完资金时,这1个亿应该都以同业存款的形式存着,纳入了M2的统计。但是这些资金并不会一直以银行存款的形式存在,而会不断的投资出去创造新的货币,最终留在银行的存款可能也就只有200万左右。所以这个资管产品本身相当于1个亿存款的货币量,事实上纳入M2统计的可能不足200万,货币被严重低估。

现实中计入M2统计的非银同业存款总量仅有17万亿,只有理财规模的60%,更不用说包含其它非银金融产品了。其实非银金融机构就像一个“蓄水池”,这个池子中有“水”流入(居民或企业购买产品,类似于存款),也有“水”流出(非银产品投资于债权、股权等),而池中水的存量才是非银存款,如果我们用池中“水”的存量去代表流入“水”的总量显然是非常片面的。

但是即使抛去这三块因素,根据我们的估算,截至2017年中理财产品依然导致总的货币量漏算了16万亿以上。而且这一块的增速最近几年非常快,对M2的分流作用较大,如果考虑到理财这部分货币,截至2017年6月末的货币增速应该在11.4%左右,而实际统计的M2同比却只有9.4%,明显被低估。

具体来说,银行通过非银机构进行投资是推动近几年大资管行业快速增长的最重要因素,例如根据2016年底证券投资基金业协会的统计,券商资管定向计划中有86.4%的资金来自于银行和信托,基金公司专户资金有58.1%来自银行,基金子公司专户资金有63.1%来自银行的委托。银行购买非银产品,本质上是利用实体持有的货币、借道非银机构进行货币再创造,仍在金融体系内部流动,如果将这部分再计入货币统计,会导致重复计算。

另一方面,非银机构之间相互购买产品的现象也非常普遍,例如截至2016年底,券商资管定向计划中有16.2%是投向了券商集合计划、证券投资基金和信托计划;基金子公司专户有32.3%投向了基金专户、券商资管计划、银行理财、信托和私募基金。非银之间相互购买产品也属于资金在金融体系内部流动,更多牵涉到嵌套、规避监管等问题,虚增的这部分规模也不能纳入货币统计。

为了计算资管行业中实体持有的货币量,一种妥协的方法是只计算个人和企业购买的资管产品,但是即便如此,也没有更细的数据。因为公开数据中资管产品的投资者只划分为个人和机构,而机构中不仅仅包含实体企业,也包含金融机构。我们根据可获得的数据估算,截至2016年末我国居民部门以资管产品形式持有的货币量或在7万亿左右,考虑到部分以非银存款的形式已经纳入M2统计,其中漏算的货币量或在2万亿左右,规模相比理财小得多。

值得关注的是,更广义的M2+的增速依然是大幅下滑的,尤其是2017年以来,下滑趋势更为明显。这说明近两年M2增速的下降不仅仅是受到理财等金融产品的挤压,更主要的是货币创造本身在减速。

金融机构的负债端吸收存量货币,而资产端则是创造新的货币,从2017年以来主要金融机构资产增速都在大幅下滑。银行业总资产增速从2016年的15.7%降至2017年11月的9.2%,资管行业管理的总资产增速从2016年的35.6%降至2017年三季度的9.3%。二者下滑最大的共性在于,2017年金融监管趋严,基础货币增长受限,银行通过非银金融机构创造货币的活动大幅放缓。从银行业资产扩张的结构就能看出来,2017年前11个月银行贷款同比增速为13.3%,相比2016年的13.5%仅是小幅下降;而银行投资债券规模增速却从2016年的25.3%大降至2017年前11个月的18.0%;股权及其它投资增速更是从64.4%降至3.2%。而股权及其它投资一项,主要反映的就是银行通过非银金融机构投放信用的活动。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司