- +1

智飞生物上半年净利跌32%,九价HPV疫苗批签发量增近四倍

“疫苗茅”也受新冠疫苗需求环境影响,上半年增收未增利。

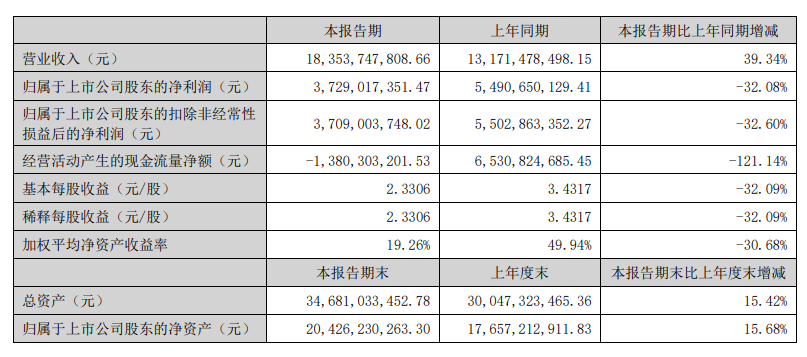

8月29日,重庆智飞生物制品股份有限公司(智飞生物,300122)发布2022半年报,显示营收183.53亿元,同比增加39.34%;归母净利润37.29亿元,同比下降32.08%;归母扣非净利润37.09亿元,同比下降32.6%。

对于增收不增利的原因,智飞生物给出的原因是与一代新冠疫苗有关。智飞生物称,随着我国新冠疫苗的广泛接种, 基础免疫加速形成,根据今年7月公开信息,我国新冠疫苗全程接种率已达近九成,但疫情防控仍面临不断迭代更新的变异毒株带来的新威胁,新冠疫苗需求环境也迎来了新的变化。报告期内,公司一代苗智克威得的销量较去年同期有明显下降。

智飞生物共有11种产品上市在售,1种产品附条件上市,包括预防流脑、宫颈癌、肺炎、轮状病毒等疾病的疫苗产品,也涵盖提供结核感染筛查、预防、治疗有效解决方案的药品。细分来看,其业务主要分为自主产品和代理产品两大板块,后者主要是代理全球疫苗巨头默沙东的HPV疫苗等疫苗产品。

半年报显示,智飞生物自主产品上半年营收16.67亿元,较上年同期减少72.4%。智飞生物提到,公司非新冠的常规产品业务增长依然强劲,扣除新冠疫苗的自主产品营业收入为9.2亿元,比上年同期增长25.95%。按照这组数据来计算,智飞生物上半年自主产品中的新冠疫苗收入为7.47亿元。

在新冠疫苗领域,智飞生物在推进疫苗的升级换代。半年报称,公司积极开展相关研究进行科研攻关,正通过重组蛋白、mRNA等多种技术路径的研究探索,全力推进新冠疫苗产品的升级换代(包括针对奥密克戎变异株在内的多价疫苗、联合疫苗),目前已有的研究结果也显示出较积极的效果。此外,在目前附条件上市的重组新型冠状病毒蛋白疫苗(CHO 细胞)开发平台上,开发二代苗 ZF2202 (Omicron-Delta 嵌合疫苗),通过前期研究证明二代苗具有良好的安全性以及有效性。 针对目前主流的Omicron BA.4/5 变异株,二代苗具有更高的中和抗体滴度。

2018年,智飞生物拿到了默沙东疫苗的独家代理权,自此也带来了营收和净利润的多年增长。2020年12月,双方签署了《供应、经销与共同推广协议》,统一调整并续约了公司所代理默沙东生产的四价HPV疫苗、九价HPV疫苗、五价轮状病毒疫苗、23价肺炎疫苗、灭活甲肝疫苗的基础采购额。

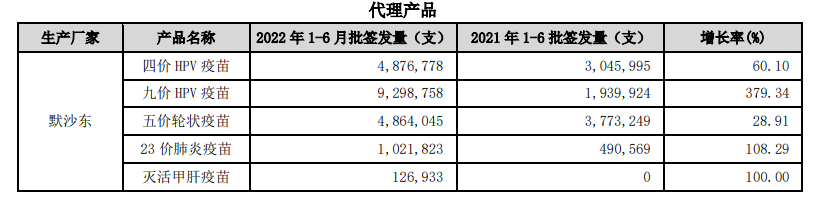

半年报显示,智飞生物代理产品的营收166.84亿元,同比增加134.44%,营收贡献超90%。具体来看,默沙东的四价HPV疫苗今年前六个月批签发两487.6778万支,同比增长60.1%;九价HPV疫苗批签发929.8758万支,同比增长379.34%。

不过,从毛利率来看,代理产品的毛利率不到30%,而自主产品毛利率则超过85%。可以看到,除了已经商业化的产品,智飞生物还有其他自主产品在研。半年报提到,截至报告期末,其自主研发项目共计 28 项,其中处于临床试验及申请注册阶段的项目15项,23价肺炎球菌多糖疫苗已申报上市,目前在审评中。体现在研发上,截至报告期末,智飞生物共有647名研发人员,上半年研发投入5.18亿元,占公司自主产品销售收入的31.08%。

截至8月29日收盘,智飞生物报91.21元/股,跌0.66%,市值1459.4亿元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司