- +1

产业研究|我国水泥工业发展现状概述

原创 HGFI 海南省绿色金融研究院 收录于合集#水泥 1 个 #工业发展 1 个 #发展环境 1 个 #生产企业 1 个 #进出口现状 1 个

文丨姜 波 丰培娟

我国水泥产量常年来居高不下,水泥产量的上涨导致水泥行业碳排放量持续走高。2020年,我国水泥产量24亿吨,约占全球57%,排放CO2约14.7亿吨,约占全国碳排放总量14.3%,是仅次于电力、钢铁行业的碳排放大户,控制水泥行业的碳排放成为了我国实现“双碳”目标的重点工作。水泥等行业即将纳入全国碳排放权交易,将对我国水泥工业及其运行产生重大而深远影响。

2021年,中国建筑材料联合会发布《推进建筑材料行业碳达峰、碳中和行动倡议书》,明确提出建材行业要在2025年前全面实现碳达峰,水泥行业更是要在2023年前率先实现碳达峰。水泥作为建材行业中碳排放量最大的子行业,行业整体的节能减排对于我国总体实现碳中和愿景意义重大。研究水泥工业的发展现状,有助于我们充分理解水泥工业的发展逻辑和未来发展方向。

一. 水泥定义与分类

一. 水泥定义与分类水泥是一种粉末状水硬性无机胶凝材料,通过加水搅拌成浆体后,能在空气中或水中硬化并将砂石等材料胶结在一起。水泥经水化反应后由稀变稠,可形成坚硬的水泥石。在水化过程中,水泥也可以将砂、石等散粒材料胶结成整体从而形成各种水泥制品。

水泥按其用途可分为通用水泥、专用水泥和特性水泥;按其水硬性物质可分为硅酸盐水泥、铝酸盐水泥、硫铝酸盐、铁铝酸盐、氟铝酸盐、磷酸盐及其他活性材料为主要组分的水泥,其中硅酸盐水泥是应用最广泛的水泥类型。

水泥作为重要建筑材料之一,具有防腐蚀、耐高温、抗震等特点,广泛应用于工业建筑、民用建筑、交通工程、水利工程、海港工程、国防建设等新型工业和工程建设等领域。

二. 我国水泥工业发展历程

我国水泥工业发展大致经历了三个阶段:

1949-1979年,我国水泥工业处于起步期。建国初期,为保障国家基本建设的需求,全力提高产能,1978年我国水泥产量迅速提高至六千万吨以上。

1980-2009年,我国水泥工业步入高速发展期。随着管理体制逐步健全,科研水平提升,技术装备加强,水泥的标准与产品质量逐步规范提高,并拥有国际先进的自主知识产权与创新设备。大型水泥企业集团开始出现并占据全球40%以上的市场份额。

2010至今,我国水泥行业进入调整期。2010年开始,国内水泥新增产能爆发式增长,开始出现产能过剩情况。国家开始下发政策限制产能,规范行业,行业处于调整状态。

(1)水泥工业发展现状

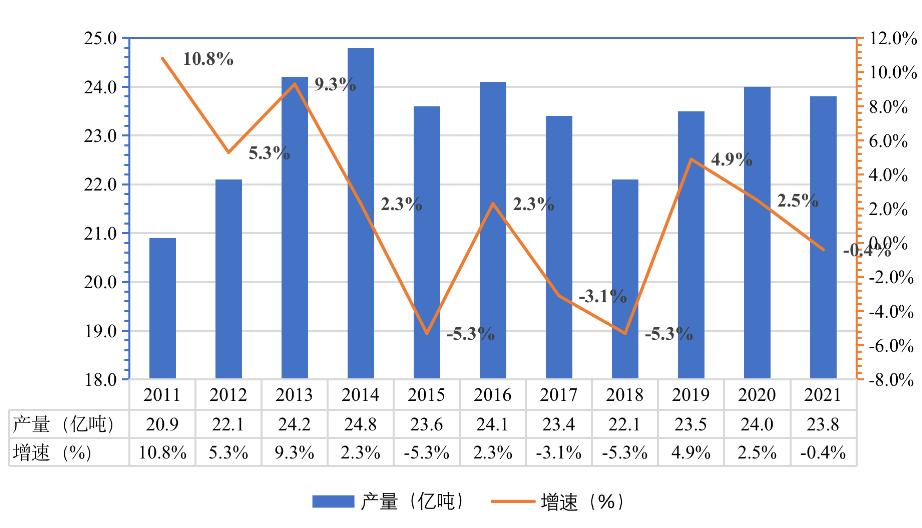

1985年我国成为水泥第一生产大国,产量居世界首位,此后37年水泥产量一直保持世界第一。目前我国水泥产量约占世界水泥总产量的57%。2014年,我国水泥产量站上24.8亿吨的历史高位,此后一直在22—24亿吨规模平台上下波动。据国家统计局历年国民经济和社会发展统计公报数据,2020年,我国水泥产量为24亿吨,较上年增长2.5%;2021年,我国水泥产量为23.8亿吨,较上年降低0.4%。2019年以来,我国人均水泥消费量在1.7吨上下波动,进入典型的水泥消费峰值平台期,这一数据远远超过欧美日等发达国家高速发展时期人均年耗0.7吨左右的水平,预计在未来3-5年内将步入下降区间。

图表 1 2011-2021年我国水泥产量及增速

图表 1 2011-2021年我国水泥产量及增速数据来源:国家统计局历年国民经济和社会发展统计公报

(2)水泥工业发展环境

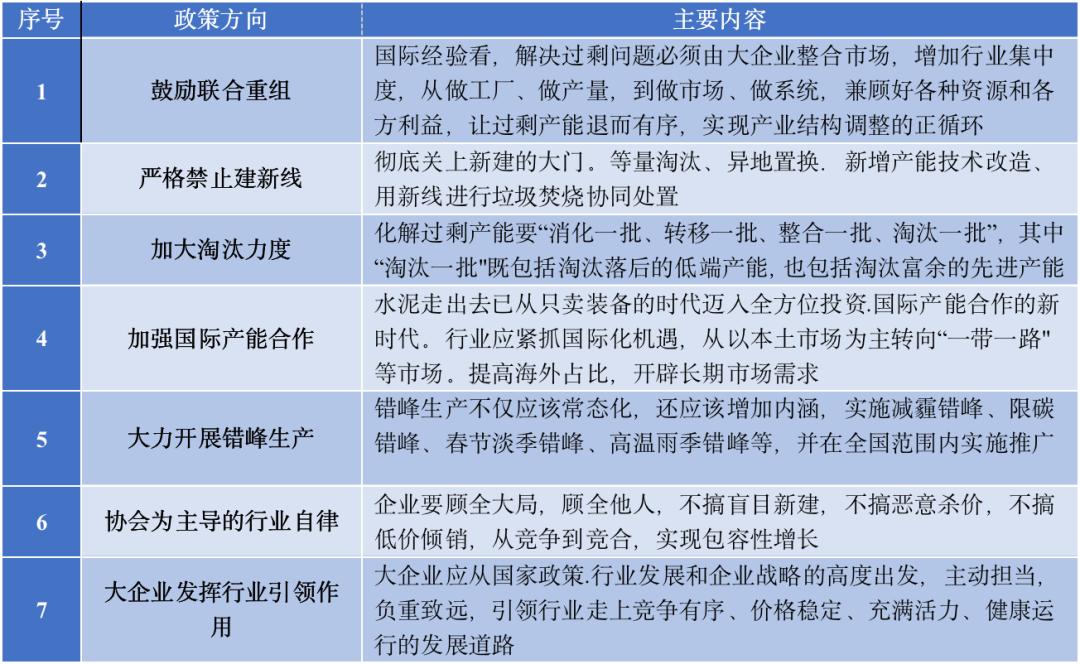

2010年以来,国内水泥新增产能爆发,开始出现产能过剩情况。国家从七个方面下发供给侧结构性改革政策限制产能,稳定行业,推动水泥行业可持续发展。

图表 2 我国水泥产能供给侧结构性改革政策

资料来源:观研天下整理

资料来源:观研天下整理在我国城镇化率依然具有增长空间的背景下,城乡建设、基础设施建设等领域仍存在大量建设需求。从城乡建设需求来看,尽管近年来我国房地产投资增速有所放缓,但仍处于较高水平。因此房地产行业对水泥的需求较为稳定。从基础设施建设需求来看,基础建设受到疫情的影响已经基本解除。未来,随着城镇化水平提高,国家基础建设与新农村建设规模将不断扩大以及“一带一路”的规划与实施,基建领域对于水泥的需求也将是持久且大量的。

三. 水泥工业区域产能分布

水泥产品由于具有原料和产品运输量大、运费占售价比重高、产品保质期较短等因素的影响,在销售范围上存在一定的地域限制。就普通水泥而言,一般通过汽车运输的合理运输半径约为150-200公里,通过铁路运输的合理运输半径约为300-500公里,通过水路运输的合理运输半径在600公里以上,因此我国水泥生产遍布全国各地。

中国水泥协会数字水泥网数据显示,从地区生产情况来看,我国水泥生产主要集中在华东地区,2020年占比达33%,其次为西南地区,水泥产量占比19.3%,华中华南占比分别为13.8%和13.1%,西北地区和华北地区,仅为8%和9%,最低区域为东北,4.0%。

图表 3 2020年我国不同区域水泥产量占比统计图

图表 3 2020年我国不同区域水泥产量占比统计图数据来源:中国水泥协会数字水泥

2020年水泥行业运行报告

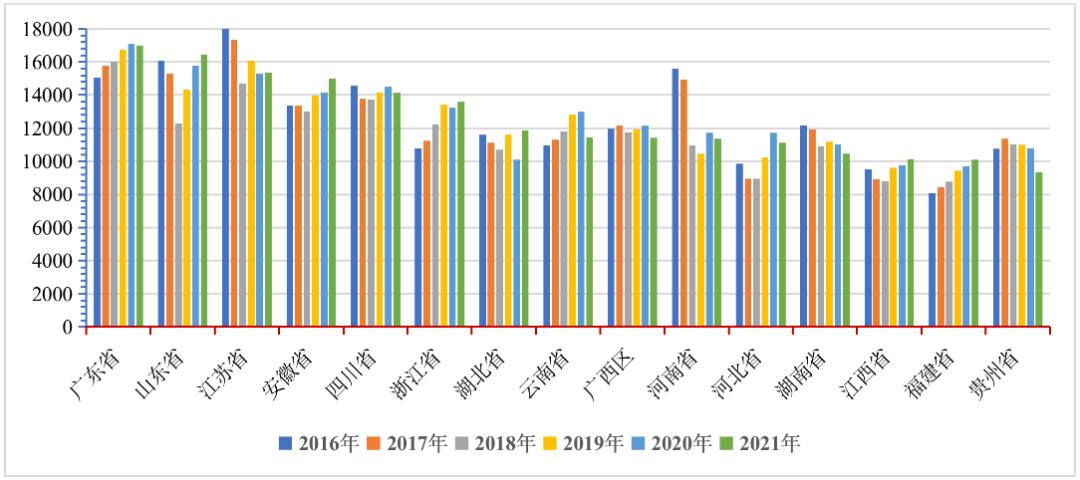

我国水泥产能突破一亿吨的省份有十五个,分别为广东省、山东省、江苏省、安徽省、四川省、浙江省、湖北省、云南省、广西壮族自治区、河南省、河北省、湖南省、江西省、福建省、贵州省。从省份生产情况来看,2021年我国水泥产量前十省市分别为广东省、山东省、江苏省、安徽省、四川省、浙江省、湖北省、云南省、广西壮族自治区、河南省。其中,广东省水泥产量排名第一,年产量为17005.20万吨。

图表 4 2016-2021年我国部分产量

图表 4 2016-2021年我国部分产量超亿吨省市水泥产量变动趋势图

数据来源:中商产业研究院大数据库

四. 水泥工业主要生产企业

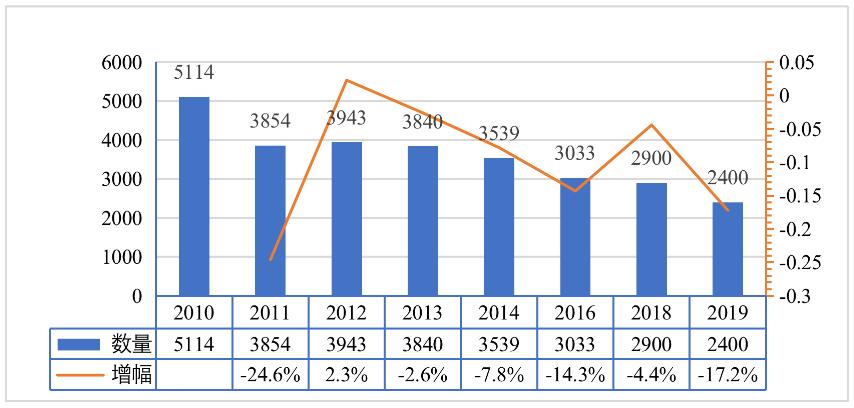

供给侧改革实施以来,多家中小企业退出市场,企业数量由2010年的5114家缩减到2019年的2400家左右,降幅明显,我国水泥行业集中度提高。随着中小企业的退出,市场上商品的品质标准得以保证,价格战现象减少,竞争格局优化,头部企业的优势越发明显。

图表 5 2010-2019年我国水泥企业变化趋势图

图表 5 2010-2019年我国水泥企业变化趋势图数据来源:观研天下数据中心整理

因水泥运输半径短,区域竞争格局呈现差异,但中国建材、海螺水泥基本稳居前列。华东地区熟料产能前三企业分别为中国建材、海螺水泥、山水集团,中南地区前三企业为中国建材、海螺水泥、华润水泥,西南地区前三企业为中国建材、海螺水泥、华新水泥,华北地区前三企业为金隅冀东、中国建材、山水水泥,西北地区前三企业为中国建材、尧柏水泥、海螺水泥,东北地区前三企业为中国建材、亚泰集团、山水水泥。整体看,中国建材除华北市场外均稳居各区域熟料产能首位,海螺水泥在华东、中南、西南、西北地区稳居产能前三位置。

图表 6 2021年我国大区水泥熟料产能前三强名单

数据来源:中国水泥协会数字水泥网

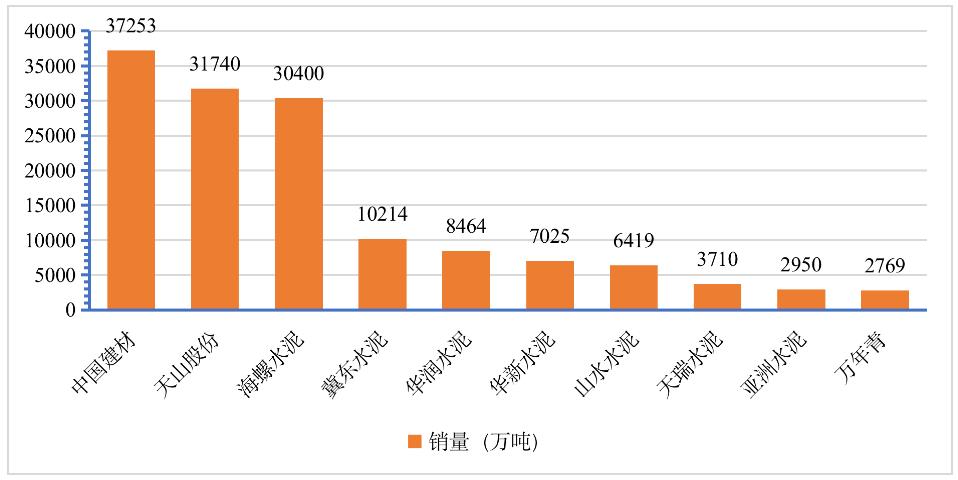

数据来源:中国水泥协会数字水泥网从行业竞争格局来看,据中国水泥协会公布的2022年中国中国水泥上市公司综合实力排名公告,2021年中国建材、天山股份、海螺水泥三家企业水泥及水泥熟料销量达到三亿吨以上,三家企业销量分别为3.73亿吨、3.17亿吨和3.04亿吨。

统计TOP10生产企业数据,2021年中国前十名水泥企业的水泥熟料及水泥总销量达140944万吨,2021年全国总产量为23.8亿吨,水泥行业集中度达到59.22%。

图表 7 2021年中国水泥及水泥熟料销量

图表 7 2021年中国水泥及水泥熟料销量排名TOP10企业情况

数据来源:华经产业研究院整理

五. 我国水泥的进出口现状

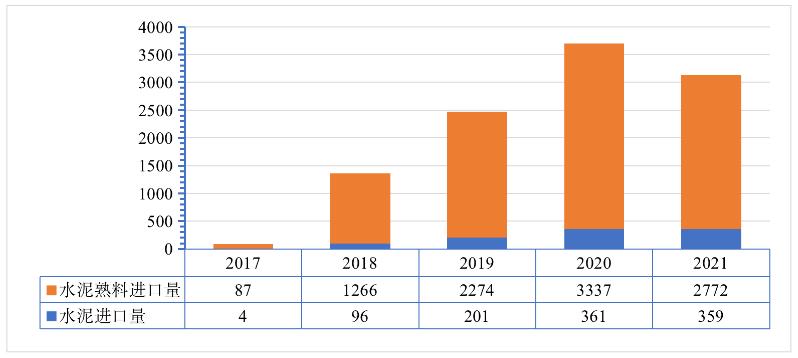

2017年以前,中国水泥年进口量最多不到300万吨,2016年更是达到了历史低谷的6.5万吨。但随着我国沿海地区熟料价格高企,2018年以水泥熟料为主要产品的进口量爆发性增长,仅当年的进口量就达到1363万吨,比2005-2017年13年进口量的总和还多。2019、2020年连续大幅增长。

在2018-2020连续三年熟料进口大幅增长后,2021年首次出现下降,我国进口水泥熟料总量为2772万吨,比上年下降16.9%。进口量下降的主要原因是全球海运费大幅上涨,压缩了贸易利润,贸易商进口动力有所减弱。

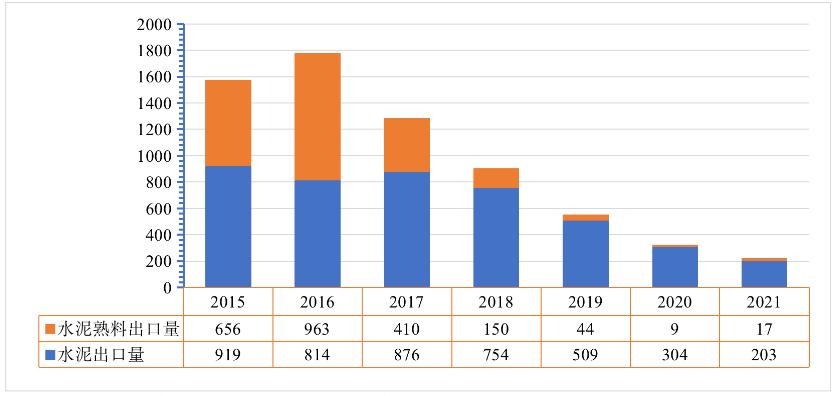

自2006年水泥出口达到高峰的3612万吨以后,我国水泥出口量呈明显逐年下降趋势,主要原因:一是我国出口政策的调整,2007年国家取消了11%出口退税的优惠政策。二是国际市场需求疲软,水泥需求缺口缩小,尤其是原来我国出口大户美国房地产业投资大幅下滑,导致其进口水泥大幅度缩减。2018年出口量仅为904万吨,这是自2005年以来首次跌破1000万吨。其后,受环保政策的不断缩紧和人力成本的上升影响,我国水泥熟料价格高于国际市场价格,我国水泥熟料在国际市场逐渐失去竞争力,出口量逐渐下降。

图表 8 2017-2021年我国水泥熟料

图表 8 2017-2021年我国水泥熟料及水泥进口量趋势图(单位万吨)

数据来源:中国水泥协会数字水泥网

历年水泥行业运行报告

图表 9 2015-2021年我国水泥熟料

图表 9 2015-2021年我国水泥熟料及水泥出口量趋势图(单位万吨)

数据来源:中国水泥协会数字水泥网

历年水泥行业运行报告

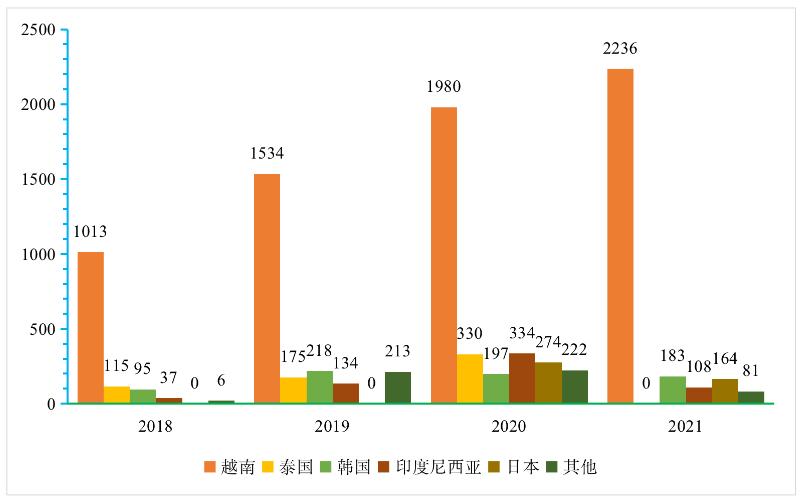

受国内环保政策和人力成本等因素的影响,我国水泥企业产能不断向一带一路沿线国家转移。据中国水泥协会数字水泥网2020年水泥工业运行年度报告统计,截至2020年底,中国企业累计在16个境外国家投资建设了31条水泥熟料生产线,已投产熟料产能3544万吨,水泥产能5225万吨;在建熟料产能4388万吨,水泥产能5920万吨,待开工熟料产能100万吨,水泥产能120万吨;停建熟料产能155万吨,水泥产能200万吨。投资方向上,由于东南亚的区位优势,我国水泥企业投产的水泥大部分在东南亚地区,占比达62.2%。

从我国水泥进口来源地上来看,近年来我国水泥进口来源也以东南亚地区为主,日韩为辅,其他地区进口量非常少。

图表 10 2017-2021年中国水泥熟料进口地区分布情况表

图表 10 2017-2021年中国水泥熟料进口地区分布情况表数据来源:中国水泥协会数字水泥网

历年水泥行业运行报告

图表 11 2018-2021年中国水泥熟料进口地区分布统计图

图表 11 2018-2021年中国水泥熟料进口地区分布统计图数据来源:中国水泥协会数字水泥网

历年水泥行业运行报告

在大量进口水泥及水泥熟料的同时,我国水泥及水泥熟料产能的分布与一段时间内市场需求量不匹配,导致各个区域水泥熟料的产能利用率差异明显,国内市场出现东北熟料南下、贵州熟料长距离大量调运等现象。总体产能过剩、区域市场供给不足、产能利用率不够等问题依旧突出。

*我院近期将陆续发表双碳目标下双高行业发展的系列研究报告,敬请关注!

原标题:《产业研究|我国水泥工业发展现状概述》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司