- +1

资本疯狂布局,垂直SaaS成云计算最后的“船票”

云服务在中国的发展已经有十多年的时间了,在过去的十年中,云计算的发展可谓是一波三折,从最开始的质疑、探索,到今天的“万物上云”,数字化的发展不断推动云服务造福万千企业。

云服务在中国的发展已经有十多年的时间了,在过去的十年中,云计算的发展可谓是一波三折,从最开始的质疑、探索,到今天的“万物上云”,数字化的发展不断推动云服务造福万千企业。根据弗若斯特沙利文的数据显示,中国云服务的市场规模由2016年的170亿元,预计2022年将增长至1731亿元。当然,背后的增长离不开信息及通信技术的持续发展,从某些方面看,新冠疫情也起到了“催化剂”的作用。但是在“内忧外困”的2022年,云服务行业的发展状况如何呢?数据猿整理了2022年年初至8月中旬,云服务行业新增的投融资状况,发现了云服务行业正在发生的一些变化。

垂直SaaS成为云服务的“新热点”

数据猿将云服务直接分为11个细分领域:公有云、私有云、混合云、云存储、Docker、云安全、云通讯、云视频、云基础架构、量子云和垂直SaaS。从获融资企业数量、企业所在地区、获融资的月份、企业所处的融资阶段和主要投资的机构等维度,分别对云服务行业今年的投融资情况进行分析。

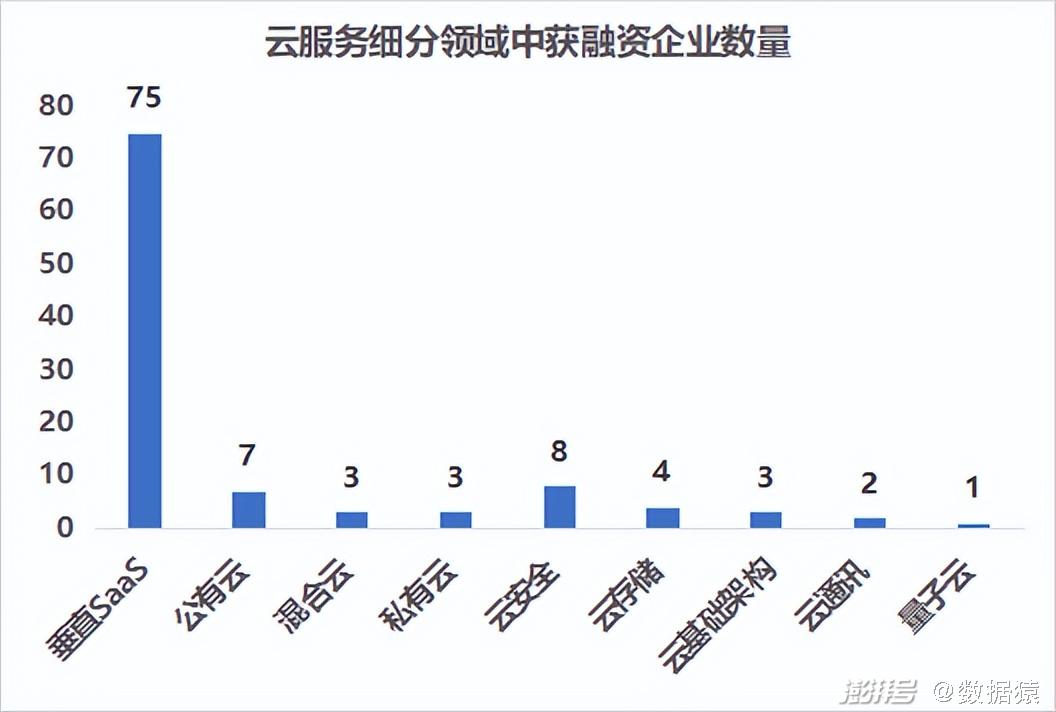

(云服务细分领域中获融资企业数量,数据来源:数据猿基于公开资料整理)

从细分领域的获融资企业数量来看,11个细分领域中共有106家企业获得融资,主要集中在9个领域。其中,垂直SaaS是云服务行业中获融资较多的细分领域,占总数的71%,云安全和公有云紧随其后。而未出现在图表中的Docker和云视频则在今年前8个月基本没有企业获得资本青睐。

通过不同领域投融资事件的数量来推测,云服务行业中,纯技术方向的发展已经趋于完善和成熟,而“云服务+场景”开始成为新的热点和增长点。其实SaaS领域的渗透和发展也是最近几年云服务领域中的看点之一,阿里云、腾讯云和华为云在IaaS和PaaS层的增长基本有见顶的意思,虽然三大巨头各具优势,但未来的增长空间越来越有限,公有云领域中的“大蛋糕”其实是在SaaS层,而且垂直SaaS领域的增长空间依然很大,未来会更激烈。

(获融资的SaaS公司的业务方向,数据来源:数据猿基于公开资料整理)

数据猿也统计了75家获得投资的SaaS公司的业务方向,如上表所示。不难发现,获投的75家企业中,近一半的业务方向为营销,物流、金融、人力资源等方向也受到不少机构的重视。不过,值得注意的是,建筑方向的SaaS公司获得投资数量比较多,智慧工地、建筑工程的数智化解决方案正在不断“改造”建筑业。

“扎堆”一线城市

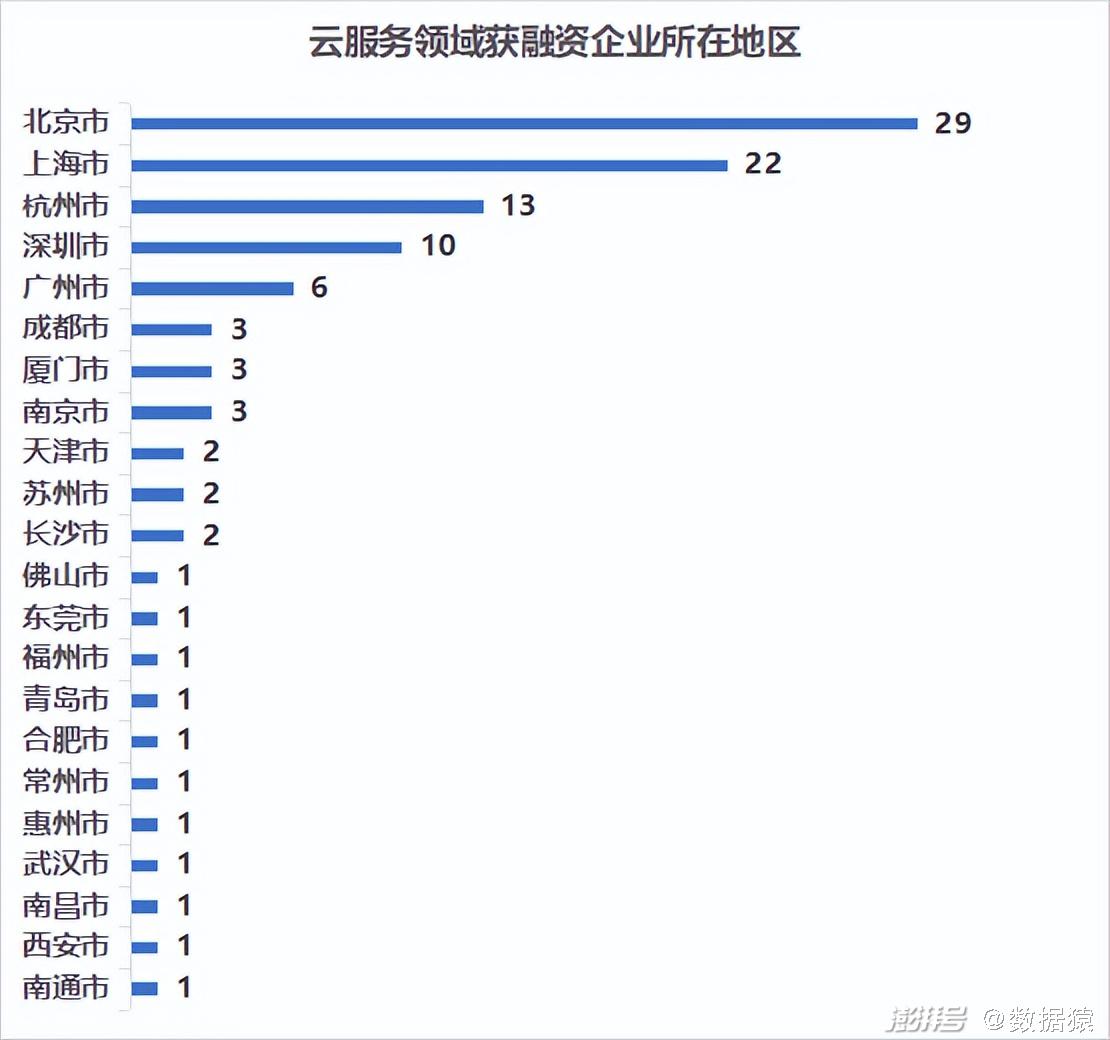

从获融资企业所在地区来分析,北京是融资企业所在地最多的区域,在106家融资企业中,近27%的企业位于北京,上海、杭州、深圳和广州紧随其后。

(云服务细分领域获融资企业所在地区,数据来源:数据猿基于公开资料整理)

为何企业更喜欢“扎堆”北上广深杭呢?其实主要原因还是跟云服务行业的由来有关系。云服务是基于互联网的相关服务的增加、使用和交互模式,通常涉及通过互联网来提供动态易扩展且经常是虚拟化的资源。也就是说,云服务其实是脱胎于互联网,专门为互联网公司服务的工具,纵观全国来看,互联网公司最多、相关领域人才较多的当然是北上广深杭这五大城市。因此,从这个角度来说,从事云服务的公司更多分布在一线和新一线城市也就可以理解了。

资本追捧垂直SaaS

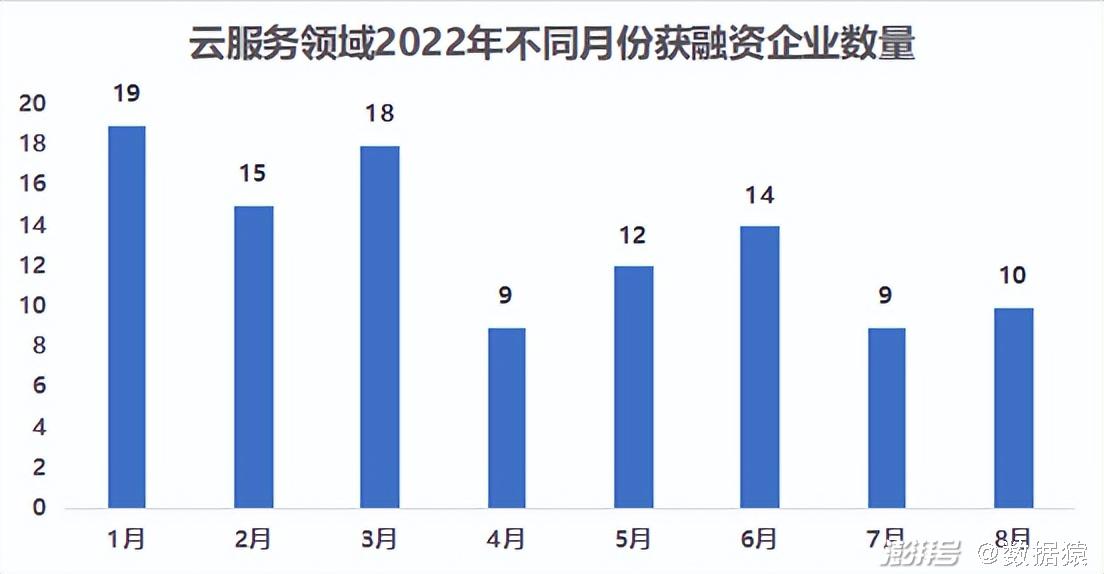

从融资发生的月份来看,一季度的融资数量平均每月17家,总共52家,占前8个月融资事件总数的49%。4月份之后,月均数量11家左右,由此可见,在4月份之后,云服务行业一级市场的融资数量明显减少。

(云服务领域2022年不同月份获融资企业数量,数据来源:数据猿基于公开资料整理)

为何4月份之后获融资企业的数量减少了?难道是投资机构也更加谨慎所致?其实并不是投资机构更谨慎了,数据猿认为,最有可能的原因是行业的发展所致。如下表所示,我们整理了截止2022年8月中旬各细分领域在不同月份的融资企业数量。

(云服务领域2022年不同月份各细分领域获融资企业数量分布,数据来源:数据猿基于公开资料整理)

不难发现,垂直SaaS领域的数量起伏变化并不是很大,真正“不确定”的是其他细分领域的融资情况。换言之,资本对于未来增长空间大的SaaS依然保持热忱,但是对于偏技术型的领域,谨慎程度相对较高。除非是非常有实力的企业,否则难以获得资本的青睐。

被收购可能是最好的“归途”

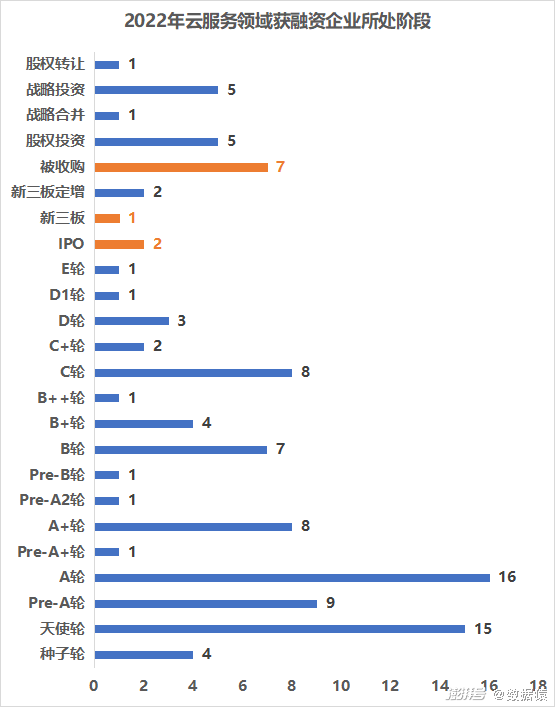

从融资企业所处融资阶段来看,在今年前8个月的融资案例中,同处于起步阶段的企业数量较多。A轮阶段(A轮、Pre-A+轮、A+轮、Pre-A2轮和Pre-B轮)的企业总共27家,新入场企业的融资事件(种子轮、天使轮、Pre-A)有28家。

(2022年云服务领域获融资企业所处阶段,数据来源:数据猿基于公开资料整理)

除了一级市场外,二级市场也有5家企业进行融资,分别是IPO两家,新三板一家,新三板定增两家,具体信息如下表所示。

(2022年云服务领域通过二级市场融资的企业,数据来源:数据猿基于公开资料整理,截止到2022年9月16日)

此外,云服务行业在今年前8个月中发生了7件被收购事件,如下表所示。在7件被收购事件中,有4件是SaaS领域企业,分别是Linkflow、Marketin、德邦股份和睦康信息。数据猿认为,被收购可能是企业创始团队和一级市场的投资人最好的退出方式之一。毕竟对于垂直SaaS领域的企业而言,解决问题的能力强,适应能力强,但是想要上市做大其实并不容易,通过与大企业的深度合作和绑定,更能最大可能的发挥自身价值。

(2022年云服务领域企业收购事件汇总,数据来源:数据猿基于公开资料整理)

根据公开数据显示,被收购项目中最大一笔投资,也是今年前8个月中获得融资最多的公司——德邦股份,京东物流用近90亿人民币收购了德邦股份。众所周知,德邦股份的主营业务是综合性物流服务提供商,其在整车运输和零担快运方面的布局和发展较早,积累了较为丰富的经验和资产,而京东物流脱胎于京东集团的快递业务,其独特的仓储物流模式在快递领域中取得了不错的成绩。本次收购德邦股份,也将为京东物流在运输行业的“开疆拓土”贡献力量,直接提升京东物流在整车和零担运输方面的能力。

高瓴“领头”,知名机构纷纷布局

再看投资云服务较多的机构,不难发现,除IPO之外,高瓴创投在前8个月的投资数量最多,其他投资机构的投资情况如下表所示。

(2022年云服务领域融资来源较多的机构/渠道,数据来源:数据猿基于公开资料整理)

除了高瓴创投之外,不少知名投资机构也纷纷布局,比如:云启资本、线性资本、火山石投资、红杉中国、高榕资本等。值得注意的是,民营资本对于云服务行业的投资较多,“国家队”的身影较少。

(2022年前8个月高瓴创投投资的企业,数据来源:数据猿基于公开资料整理)

数据猿整理了高瓴创投投资的5家公司,如上表所示,这五家公司有两个共同的特点,一是均为垂直SaaS方向的企业,二是获得的投资金额基本在1亿人民币左右,融资金额都不算高。除此之外,5家公司中有4家均处在A轮融资阶段,只有企迈科技为C轮融资。

高瓴创投虽然在投资数量上最多,但从投资金额上看来,高瓴创投却不是投资金额最多的机构。除了被收购和IPO之外,根据公开资料显示,云服务市场在今年前8个月中,发生的最大一笔投融资是黑石集团对世纪互联的战略投资,投资额为2.5亿美元,世纪互联成立于1996年,是全球具有重要影响力的网络空间基础设施服务提供商之一,也是中国领先的第三方中立数据中心服务商之一。

除了世纪互联的战略投资之外,再惠作为从事餐饮数字化和新媒体解决方案服务商,在年初获得了2亿美元的D轮融资,由软银愿景基金、波士顿投资、阳光保险集团和博润资本共同投资,这也是垂直SaaS领域中,除IPO和收购之外最大的一笔投融资。

云服务最后的“狂欢”已经开始

整体来看,投资机构对于云服务行业的关注点已经开始发生变化,在前些年行业的快速发展阶段,投资机构更关注的是技术能力过硬的企业,比如:私有云、混合云等企业更容易受到资本的追捧,毕竟这些企业的产品可以满足大部分企业数字化的需求,这是迎合企业技术端的需要。

然而,技术的优劣总会有成就一部分企业,随着行业内竞争的不断加强,总有小部分企业逐渐赢得市场,大部分企业最终只能“苟延残喘”,“强者恒强”的互联网式竞争模式也会在云服务的部分领域上演。

而现在则不同,越来越多垂直SaaS企业开始受到投资人的欢迎,这类企业并不过分追求客户在技术上需求,而是与企业的业务场景结合,从场景端切入客户的痛点。换言之,垂直SaaS是真正与企业场景融合、让技术落地实践的方向,这可能是云计算行业最后的“高潮”,同时也是最大的趋势。

数据猿认为,在垂直SaaS方向有这样几个特点:应对的场景更加具体,前期的投资小,未来的回报高,入场参与者多,更能成长出“小而美”的企业,难以“跑出”大公司。在相同的方向上,垂直SaaS也会出现“强者恒强”,但是在众多的细分领域中,“强者”又难以“称霸”,这或许是垂直SaaS最有魅力和想象空间的地方。

(云服务行业投融资数量,数据来源:数据猿基于公开资料整理)

数据猿统计了2010年至2022年8月中旬,云服务行业投融资数量,如上所示。单从数量上来看,云服务行业的投融资数量在2016年到达高峰期,当年有320家企业获得融资,但之后开始出现“降温”,一直到2020年,云服务行业的投融资数量又开始出现上涨的趋势。数据猿认为,2020年之后的上涨,主要是由于垂直SaaS领域受到了更多投资机构的关注,疫情发生以来,各行各业的线下业务受到冲击,与此同时,线上的发展和替代需求越来越高,一定程度上来说,疫情“催化”了垂直SaaS的发展。

当然,垂直SaaS这才刚刚开始,未来的成长空间更大。

文:赢家 / 数据猿

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司