- +1

解读|10月制造业PMI落至收缩区间,稳增长仍有发力空间

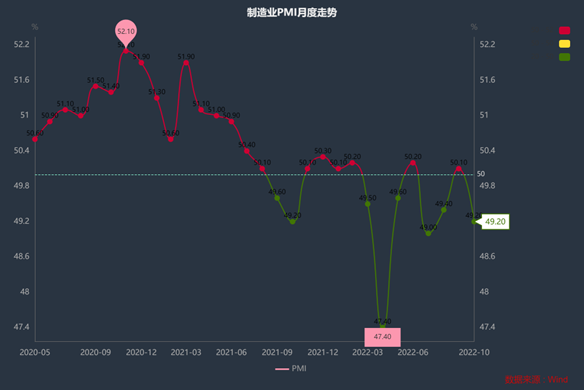

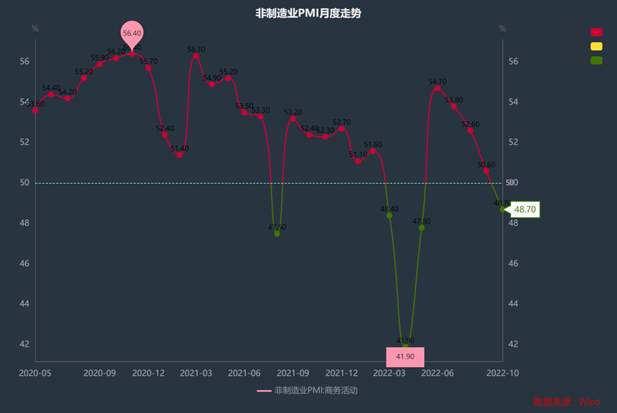

10月31日,国家统计局发布的数据显示,10月制造业采购经理指数(PMI)为49.2%,较比上月下降0.9个百分点,低于临界点;非制造业商务活动指数为48.7%,比上月下降1.9个百分点,低于临界点;综合PMI产出指数为49.0%,比上月下降1.9个百分点,落至临界点以下。

2020年5月以来PMI趋势图 数据来源:Wind

PMI是监测宏观经济走势的先行性指数之一,通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域。

2020年5月以来非制造业PMI趋势图 数据来源:Wind

国家统计局服务业调查中心高级统计师赵庆河表示,10月份,受国内疫情多发散发等影响,中国采购经理指数有所回落,中国经济恢复发展基础需进一步稳固。

10月制造业产需两端有所放缓

从制造业PMI指数的构成上看,5大构成项中的生产指数较前下行1.9个百分点至49.6%,新订单指数下行1.7个百分点至48.1%。

其中,10月高耗能行业中反映市场需求不足的企业比重为56.7%,高于总体3.9个百分点;高耗能行业PMI为48.8%,低于上月1.8个百分点,降至收缩区间,是制造业景气回落的主要原因之一。

东方金诚首席宏观分析师王青对澎湃新闻表示,10月长假会对环比性质的PMI指数形成一定影响。同时,10月楼市继续处于低迷状态,房地产投资、涉房消费下滑,也会对制造业乃至服务业PMI指数形成一定不利影响。其次,10月省会及大型城市疫情波动更为明显,对制造业生产经营和市场需求影响较大。疫情波动是10月制造业PMI指数下滑的主要原因。这表明当前如何有效控制疫情,实施精细化防控,仍是影响宏观经济运行的重要因素。

在制造业PMI其他相关指标中,价格指数连续回升。10月主要原材料购进价格指数上行2个百分点至53.3,出厂价格指数上行1.6个百分点至48.7,依旧位于荣枯线之下。

英大证券研究所所长郑后成表示,二项指数虽然均较前值上行,且主要原材料价格指数在荣枯线上持续上行,但是在2021年同期基数上行,以及翘尾因素下行的背景下,叠加考虑黑色系大幅下行,预计10月PPI当月同比大概率继续下行。

10月新出口订单指数改善,上行0.6个百分点至47.6。光大银行金融市场部宏观研究员周茂华对澎湃新闻表示,海外逐步转入传统消费旺季;同时,中国外贸韧性足,国内工业生产基本运转正常,企业订单履约能力强,外贸仍具竞争力。

从企业规模看,大型企业PMI为50.1%,比上月下降1个百分点,仍高于临界点;中、小型企业PMI分别为48.9%和48.2%,比上月下降0.8和0.1个百分点,继续低于临界点。

同时,10月制造业从业人员指数下行0.7个百分点至48.3。郑后成表示,主要受大中型企业从业人员指数下行的拖累。与此同时,10月非制造业从业人员指数录得46.1,较前值下行0.5个百分点,从结构上看,建筑业与服务业PMI从业人员均较前值下行。在出口增速承压的背景下,新冠肺炎疫情未见大幅好转,叠加季节性因素,预计10月城镇调查失业率可能面临一定压力。

非制造业景气水平有所回落

10月份,非制造业商务活动指数为48.7%,比上月下降1.9个百分点,低于临界点,非制造业恢复态势放缓。

分行业看,建筑业商务活动指数为58.2%,低于上月2个百分点,仍位于较高景气区间。10月份国内疫情点多面广频发,服务业商务活动指数降至47%,低于上月1.9个百分点,服务业景气水平有所回落。

赵庆河表示,10月份,零售、道路运输、航空运输、住宿、餐饮、租赁及商务服务等接触性聚集性服务行业商务活动指数低位回落,业务总量下降。从市场预期看,业务活动预期指数为56.7%,高于上月0.6个百分点,其中邮政、互联网软件及信息技术服务等行业受“双十一”促销活动临近等因素带动,业务活动预期指数均位于60%以上高位景气区间,企业预期向好。

周茂华表示,非制造业PMI指数回落主要受服务业活动拖累,10月散点疫情对生活性服务业活动构成明显拖累,但部分生产性服务业维持较高景气区间。其中,建筑业维持高景气,主要是国内积极推动重点基建项目尽快落地,形成实物工作量,带动建筑业活动保持较快扩张步伐。

王青也表示,建筑业PMI持续处于很高景气水平,表明当前基建投资稳增长力度较大,有效对冲了房地产投资下滑带来的影响。预计四季度基建投资有望继续保持较高的两位数增长水平,全年基建投资增速(不含电力)将达到10%左右(上半年为7.1%,去年全年为0.4%),将拉动今年GDP增速大约1个百分点,从而在今年稳住宏观经济大盘中发挥支柱作用。

未来宏观政策怎么走?

展望11-12月,郑后成表示,在全球主要经济体制造业PMI跌破荣枯线,出口金额当月同比大概率继续承压,中国工业企业处于主动去库存阶段,房地产投资增速难言反转的背景下,预计11-12月中国制造业PMI大幅上行概率较低。在此基础上,考虑工业企业盈利增速承压,以及宏观政策“以我为主”,预计中国货币政策力度还将维持“稳中偏松”主基调,不排除在年内降准的可能。

周茂华表示,全球需求前景趋缓、原材料投入成本压力,短期散点疫情等干扰因素是中国制造业面临的逆风,国内经济复苏基础仍需要进一步夯实,国内助企纾困、保供稳价、扩内需政策需要继续保持积极。

10月26日,国务院常务会议部署持续落实好稳经济一揽子政策和接续措施,包括财政金融政策工具支持重大项目建设、设备更新改造,要在四季度形成更多实物工作量,加大对小微企业、个体工商户的退税服务力度,促进消费恢复成为经济主拉动力等。

王青表示,接下来稳增长政策还有发力空间,在疫情波动得到有效控制的前提下,11月制造业PMI有望反弹,服务业PMI也将有所改善。这将带动四季度GDP增速保持三季度以来的回稳向上势头。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司