- +1

改变中的央行②|资管新规为双支柱调控框架再填基石

就在五一小长假前夜,“一行两会”发布了《关于规范金融机构资产管理业务的指导意见》(下称《意见》),这是央行和金融监管机构换届后出台的首个监管政策,由于涉及面多,所以被业界广泛关注。而在去年11月央行公布该意见的“征求意见稿”时,就十分明确地提出要对各类金融机构的资产管理业务实施全面覆盖和统一规制的监管。按照央行的说明,本次《意见》充分吸收各界科学合理的意见,结合市场影响评估结果,对相关条款进行了修改完善,例如将过渡期延长至2020年底,给予金融机构充足的调整和转型时间;对过渡期结束后仍未到期的非标等存量资产也作出相应安排等。可以说,本次《意见》在技术环节考虑得更加充分,条款也说得更加清晰,对于市场的短期冲击也更平缓。

除了上述对本次《意见》的初衷及短期影响之外,我更愿意从未来金融调控和监管框架的层面去理解本次《意见》的出台。

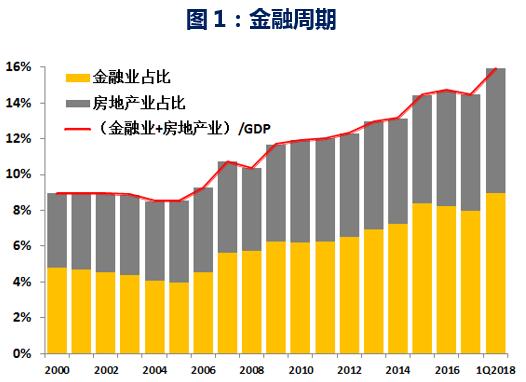

首先,出于对全球金融危机教训以及近年来中国金融领域出现的诸多问题的反思,十九大报告已经明确要求,健全货币政策与宏观审慎政策双支柱调控框架,之后央行在去年三季度货政报告中对 “双支柱”框架予以了详细的说明。简而言之,货币政策针对的是经济周期,目标是币值稳定,宏观审慎政策针对的是金融周期,目标是金融稳定。而按照央行的界定,金融周期是指由金融变量扩张与收缩导致的周期性波动,其中最重要的就是信用扩张和房地产价格。

宏观统计数据显示,与危机前显著不同的是,在反危机经济刺激措施的作用下,中国经济出现了有史以来的最强的一轮金融扩张周期,危机前金融业和房地产业增加值占GDP比重刚达到10%,截至今年一季度该比重已近16%以上,其中金融业占比由危机前的5.6%升至9%;房地产业占比由危机前的5%升至7%。

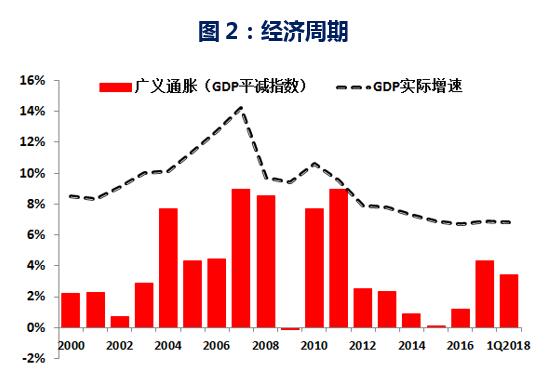

而同期的经济运行却呈现出一轮较长的收缩周期,经济实际增速连续下台阶,由危机前的14%降至目前的7%左右,通胀水平自2012年以来,就已很少对货币政策构成直接压力。

换而言之,中国的金融和经济存在某种程度上的错位,而这种错位在某些领域“过度加杠杆”的催化下,很容易酿成系统性风险。

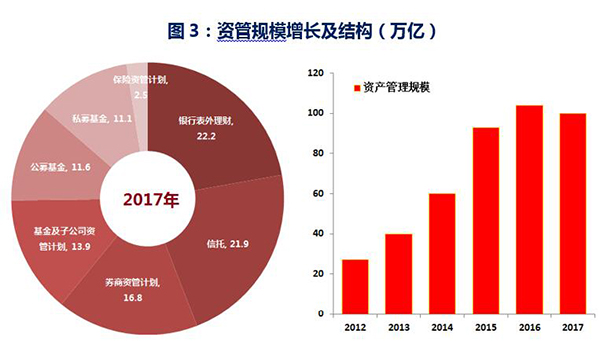

其次,在反危机的宏观调控环境下,客观上形成的货币宽松和低利率的金融环境,刺激了不同金融行业的跨界发展,背后则是混业程度不断提升的金融实况和分业的金融监管框架之间的不协调。反映到金融数据上,最典型的例子,就是资管业务的快速扩张,在扩张背后则是包括发展不规范、多层嵌套、刚性兑付、规避金融监管和宏观调控等问题。

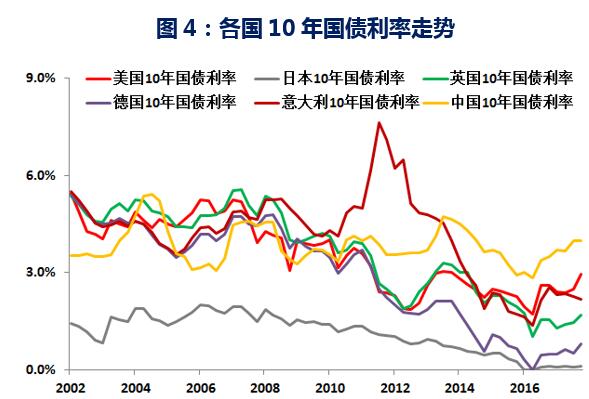

同时,自2016年3季度以来,在美联储货币政策正常化的带动下,全球的利率水平已经开始逐渐摆脱危机期间的“低利率”环境,利率环境的变化一方面必然冲击资产价格,另一方面则会增加“杠杆”财务负担。而“资产价格上涨”和“低价资金”恰恰是前期金融扩张的主要推动力。因此,尽早化解利率环境变化带来的潜在风险,就显得十分急迫。

数据来源:wind,央行

第三,由于货币政策与宏观审慎政策均可以实施逆周期调节,差别在于货币政策更侧重于物价、就业和经济增长,宏观审慎政策更重于维护金融稳定和防范系统性金融风险,如何使得两者互补就成为央行必须要解决的问题。如果结合4月17日央行宣布降准1%来置换MLF的货币政策措施,本次《意见》对于资管业务监管的改革,显示出一个逐渐清晰的框架:在稳中求进的宏观目标要求下,央行必须要对经济运行平稳和防范金融风险做到兼顾,但近年来金融实践证明央行仅借助货币政策工具难以有效平衡好经济周期和金融周期调控,而“各管一段”的分业监管也严重滞后于混业跨界金融实况。因此,央行和金融监管机构换届后,一个显著变化就是央行采取了总量工具置换结构性工具,这样既可以保证货币环境的适宜,同时也减弱了高法定准备金率对银行的“扭曲”;与此同时,针对金融乱象出台监管政策,以保证金融监管的持续力度,最终通过“双支柱”框架,将币值稳定和金融稳定结合起来。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司