- +1

白糖,从强周期到新常态

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的香菜

人类爱糖,是本能。

人类的舌头对甜味极度敏感,在刀耕火种的年代,甜味意味着热量,意味着生存。人类为了最成熟、最甜美的食物而不惜付出任何代价。时至今日,白糖是人们日常生活的必需品,在缓解疲劳、抵御寒冷、稳定血糖等方面效果明显;作为天然甜味剂,白糖是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料;作为天然调味品,白糖还是酱油酱料等调味品的配料,也让我们的一日三餐更有滋有味。

不过,随着现代人生活观念的变化,白糖被认为是导致蛀牙、肥胖和糖尿病的罪魁祸首,是不健康的体现。物质条件极大丰富,人们再也不用饿肚子了,以白糖为代表的“热量”成为了过街老鼠。另外,现代生活日益丰富,人们对认知和审美的需求日益增多,对白糖这样的生理需求似乎有所减少。

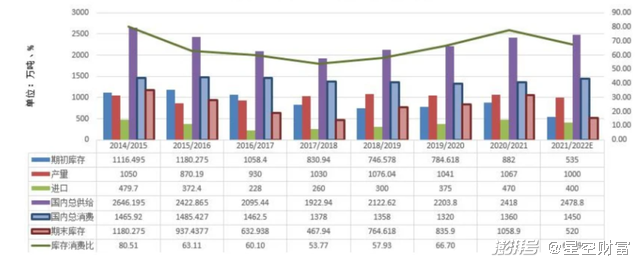

然而你知道吗,在中国,白糖的消费是非常稳定的,近几年都维持在1450万吨左右,折算下来每年10kg/人,平均27克/天。

今天,我们来聊一聊白糖。

一、长期格局看供求

在我国,白糖消费以工业消费为主,用于食品加工等行业的白糖工业消费占比为64%;用于居民和餐饮行业直接食用等领域的白糖民用消费仅占36%。这点和味精很像,除非你一直坚持在家做饭,不去饭店、不点外卖、不买零食,否则白糖的使用很难避免。

资料来源:瑞达期货研报

全球糖的需求稳定,每年需求波动大约维持在5%以内的变化水平,这导致了糖的波动主要以供应端变化为主,同时受到种植周期的制约,供需错配是导致白糖周期的主要因素。

中国也是白糖的生产大国,糖类种植在我国农业经济中占有重要地位,其产量和产值仅次于粮食、油料、棉花,居第四位。我国白糖以甘蔗糖为主,甘蔗糖占比近90%,其余为甜菜糖。甘蔗种植一次,宿根可以生长3年。而甘蔗本身易成活,除了第一年投入生产成本以外,后续两年生产维护成本很低,即使糖价大跌的年份,蔗农也较少选择毁蔗而种植其他作物,理论上一个完整的白糖产量周期是5-6年。

资料来源:招商期货

有趣的是,白糖还能和原油扯上关系。

甘蔗既能生产糖也能生产乙醇,所以糖既有农产品属性也有能源属性。全球能源市场和糖的纽带通过巴西的油、醇、糖三者之间传导。巴西糖厂基于制糖和制醇的经济性调整糖的产量,引发供给端波动。同时原油和乙醇形成替代关系,原油价格为外生变量影响乙醇价格进而影响糖价。

二、短期格局看海外

如前所述,中国是名副其实的产糖大国。就产量而言,仅次于巴西和印度,但中国土地禀赋差、自动化程度低,中国的甘蔗宿根往往只能种植2年,国内白糖成本很高,价差长期存在,国内糖价依赖关税和配额维持,在巴西等国家的廉价白糖面前没有竞争力。导致中国白糖只进不出,对全球没有议价权,国内白糖价格跟随国际白糖价格波动。

2021年,中国最主要的白糖进口来源是巴西,占整体进口量的82.81%,全球白糖的供应商主要是巴西和印度,两者都对国际糖价起着举足轻重的作用。

资料来源:招商期货

由于地理原因,巴西和印度的甘蔗榨季完美错开,各领风骚半年。巴西榨季4月开始,12月结束,印度榨季10月开始,6月结束。当前巴西榨季接近尾声,接力棒交到了印度的手中。官方数据显示,印度21/22榨季糖产量超过3500万吨,出口量约为1100万吨。2022年全球风调雨顺,巴西白糖产量已经超预期,预计22/23榨季全球白糖继续维持供应过剩格局,不过具体情况还需要进一步的跟踪。

资料来源:Sucrose

三、预测白糖,难于上青天

从全球范围看,白糖作为大宗贸易商品,具有生产国集中、进口国分散的特点。白糖兼有商品属性、能源属性和金融属性。影响白糖价格的因素非常多,包括种植面积、天气、商品价格、汇率、能源价格、国际贸易、配额、关税、走私等等,在当前环境下还包括地缘政治和新冠疫情。另外,白糖供需数据变化太过低频,没有前置指标,短期预测极为困难,其难度堪比预测地震。

预测上市公司业绩的难度更是犹如登天。下表展示了白糖价格和中粮糖业(600737)的毛利率对比。中粮糖业是中国白糖行业龙头,市场份额领先,业绩具有很强的代表性。从历史数据来看,白糖价格和其毛利率之间有较强的相关性。然而,自2021年以来两者便开始分道扬镳。在当前这样的“百年未有之大变局”之下,白糖行业公司出现了成本上升、利润倒挂的情况。

资料来源:同花顺iFind

不过,从长期来看,白糖的周期性清晰。周期的反转大多来自于供需的失衡。由于甘蔗宿根的性质,导致这种失衡难以在短期扭转。周期反转一般发生在新旧榨季交替月份,由于白糖需求稳定,且易于储存,变化主要来自于供给。牛市往往需要较强的减产预期,超级大牛市则往往需要宏观层面和天气的双重配合,例如2010年的全球大减产+厄尔尼诺现象、2016年主产国减产+印度干旱。

根据减产周期线性外推,2021-2022年理应是新一轮周期的高点。然而,由于新冠疫情减少了白糖的需求,库存高企,导致本轮牛市“中道崩殂”,牛熊循环的周期被打破,价格趋势呈现不规律和扁平化的特征。这或许就是白糖周期的“新常态”吧。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司