- +1

中国原油年产量时隔六年重返2亿吨,油气对外依存度双降

据新华社12月14日消息,中共中央、国务院近日印发了《扩大内需战略规划纲要(2022-2035年)》。《规划纲要》提出,强化能源资源安全保障,增强国内生产供应能力。包括推动国内油气增储上产,加强陆海油气开发;推动页岩气稳产增产,提升页岩油开发规模;引导和鼓励社会资本进入油气勘探开采领域等。

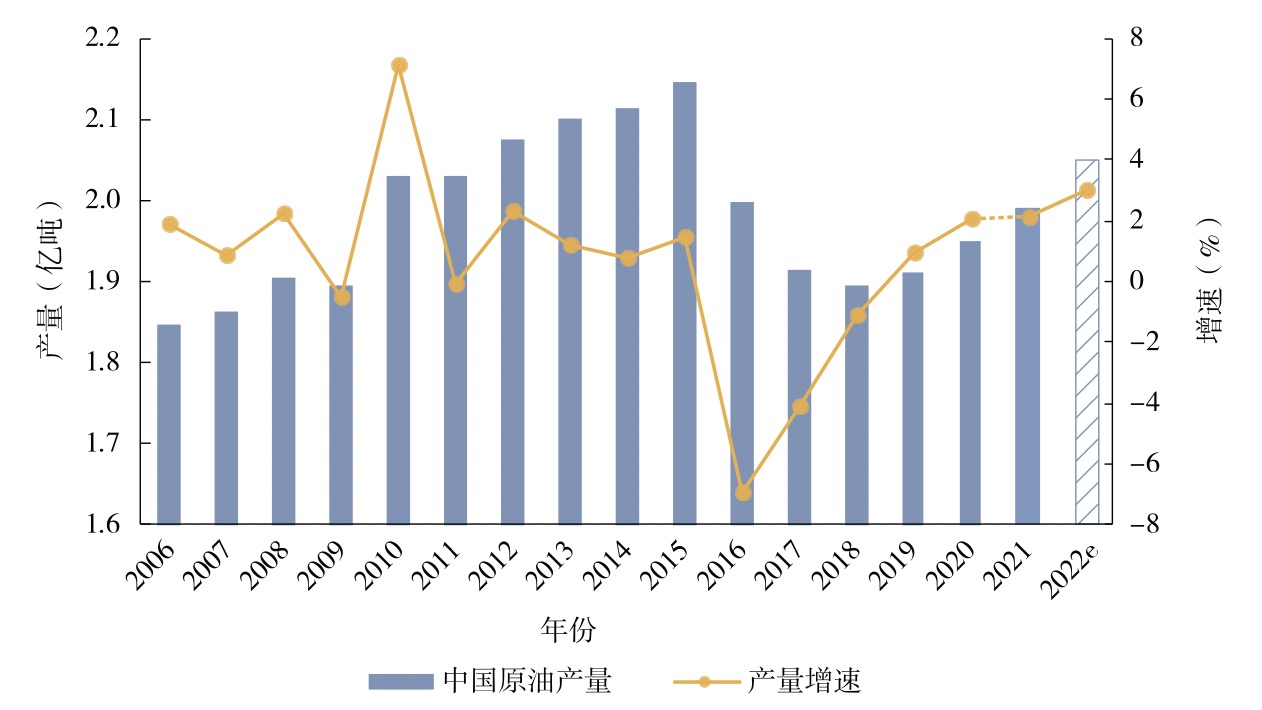

受疫情影响及地缘政治风险上升,去年以来全球石油天然气价格大起大落,油气供应风险加剧。加强国内油气开发,是保障油气安全的“压舱石”。澎湃新闻从日前发布的《中国海洋能源发展报告 2022》(下称《报告》)获悉,今年,在国内整体能源消费因疫情、价格等因素增速放缓,原油、天然气需求出现小幅回落的同时,国内油气生产保持良好势头,原油、天然气对外依存度有望下降。《报告》预计,2022年国内原油产量达到2.05亿吨左右,是2016年以来首次超过2亿吨;预计全年我国天然气产量2211亿立方米,同比增长6.5%。

2023年,全球油市供需大概率维持紧平衡状态,国际油价维持高位但有所回调。《报告》预测,2023年中国将继续稳产原油2亿吨以上,天然气产量同比增长4.7%。

油气产量持续增长、需求小幅下降

俄乌冲突影响下,油气供应成为全球能源安全的核心议题。中国是全球最大的油气进口国和重要的油气消费市场,加大国内油气勘探开发力度,是保障油气供应安全的关键。

据澎湃新闻了解,近年来,国内原油产量的一个转折点出现在2016年。2016年,国内原油产量19969万吨,比上年下降6.9%,这是2010年以来年产量首次低于2亿吨。自2016年开始,受低油价冲击,国内油气勘探开发投资持续下降,原油产量连续3年下滑,天然气对外依存度也快速攀升。为此,国家能源局于2019年实施油气行业增储上产“七年行动计划”,国内石油企业的资本开支陡增,并向风险勘探投资倾斜,上游勘探成果密集显现,原油产量止跌回升。

《报告》数据显示,2022年,中国继续加大油气勘探开发力度,超深水、非常规油气勘探开发理论及技术有所突破,老油田产量衰减速度放缓,新油田投产加快,原油产量保持增长,再上2亿吨。

我国的第一大油田仍是长庆油田,年产量有望超过6500万吨油气当量;大庆油田年产量约4000万吨油气当量,继续位居第二;渤海油田、塔里木油田、西南油气田年产量均超过3000万吨油气当量;胜利油田年产量超过2000万吨油气当量;其余的新疆油田、延长油田、辽河油田等6个油田,年产量在1000万吨油气当量以上。

2006年以来中国原油产量及产量增速,本文插图均来自《报告》

增产主力来自海上。2022年,预计中国海洋原油产量5862万吨,同比增长6.9%,增产量占全国石油增产量的一半以上。渤海和南海东部仍是海洋石油上产的主要区域。这一趋势仍将延续,明年中国海洋石油产量有望突破6000万吨大关,继续保持全国石油生产增量的领军地位;海洋天然气产量有望突破230亿立方米。

天然气方面,2022年,受高气价和乌克兰危机影响,全球天然气消费量同比下降0.5%。欧洲成为全球天然气市场的焦点,其天然气市场供应短缺、气价飙升,带动全球天然气价格屡创新高。

在国内,2022年天然气产量预计为2211亿立方米,同比增长6.5%,增量主要来自鄂尔多斯、四川、塔里木等主要产气盆地。年内经济增速放缓、疫情呈多点散发局部聚集性态势、东北亚LNG现货价格维持高位、煤炭生产保持较高增速等因素,均给国内天然气消费带来下行压力,天然气需求疲软,预计天然气消费量3711亿立方米,同比下降0.4%。

据国家统计局数据,2021年中国原油对外依存度达72%,天然气对外依存度达到46%。澎湃新闻注意到,在此基础上,2022年油气对外依存度双降。

《报告》预计,2022年中国原油进口量5.01亿吨,对外依存度将降至70.9%。由于天然气进口同比下行,对外依存度降至42.5%。

2012年以来中国原油进口来源及对外依存度

明年全球油气价格维持高位

受疫情、俄乌冲突、制裁与反制裁、OPEC产量政策等因素影响,2022年的国际能源价格波动尤为频繁。展望2023年,能源市场依然不平静。

《报告》认为,2023年,全球液体燃料受前期上游投资不足制约,叠加欧美对俄罗斯制裁的影响,整体供应增长空间不大。在需求低速增长的情景下,能源供应格局进一步调整。欧洲市场将努力摆脱俄罗斯石油和管道天然气的限制,加大美国、中东的油气进口以实现新的平衡。俄罗斯“东向”能源战略加速,流向美欧的油气量快速下降,流向亚太的油气量不断上升。

体现在价格上,明年国际油价仍将维持高位,但有所下降。

具体而言,基于经济、疫情、地缘政治等的现状以及预期,全球液体燃料需求增长缓慢;供应侧主要增量来自美国,OPEC+根据市场需求调节产量目标,俄罗斯产量进一步下降,伊朗、委内瑞拉短期内难以解除制裁,全球液体燃料供应偏紧;全球石油库存仍将处于历史低位,为保障能源安全,部分国家或择机补库;美联储上半年大概率继续收紧货币政策,美国经济下半年进一步衰退;全球地缘政治风险愈发突出,对国际油价扰动较大。需求下行风险较为突出,供应主要由OPEC+调控,市场供需大概率维持紧平衡。2023年,预计国际油价维持高位但有所回调,布伦特均价在82~88美元/桶,基准值约85美元/桶。

《报告》预测,2023年全球天然气产量、消费量均将缓慢增长,天然气价格继续高位运行。

2023年,预计全球天然气产量4.06万亿立方米,同比增长0.9%。欧洲天然气领域“去俄化”或将持续,俄罗斯天然气产量继续下降;美国天然气产量将受LNG出口量大幅增加的带动持续增长,预计新增220亿立方米。2023年,全球天然气价格或持续高位,消费增长将继续受到抑制,预计全球天然气消费量4.06万亿立方米,同比增长1.1%。

全球天然气市场格局正在演变。欧洲的天然气困局,改变着全球天然气市场的贸易流向。俄罗斯希望加快推进与中国管道气项目的合作,为其气源寻找出路;在全球LNG生产能力提升有限的背景下,欧亚LNG现货货源的抢夺更加激烈;美国LNG产能持续增长且现货资源较丰富,欧洲与美国的LNG贸易关系进一步增强。2023年,由于欧洲天然气供应紧张,TTF现货价格或在较长时间内高于东北亚LNG现货价格。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司