- +1

消费大反弹,千禾味业站上风口,安琪酵母推上浪尖

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的芋圆

不知道从什么时候开始,零添加成为了人们追求健康的一种新方式。

在这种理念下,以健康为卖点的千禾味业(603027),逐渐崛起。前不久,酱油茅海天味业(603288)深陷双标风波之时,千禾味业还迎来了一波追捧。

与之相对的,酵母这种产品,则一直徘徊在好处与危害之间。度娘检索酵母,第三条便是查询其是否有危害。千禾酱油,甚至会特意注明不添加酵母提取物。

在这种观念差异下,千禾味业理所当然的成为了更受欢迎的那个。资本市场上,即便是酵母茅安琪酵母(600298),市盈率也不过30+,而千禾味业,市盈率已达80倍。

诚然,如今健康理念深入人心,消费升级大势所趋。只是,有好故事,并不代表能写出好成绩。

一、千禾味业,竞争加剧

千禾味业是一家调味品公司,主营两大单品:酱油、食醋。

千禾一向走高端路线,其酿造的酱油,都选用非转基因黄豆、有机黄豆等,且主打零添加系列,不添加着色剂、增鲜剂、防腐剂,号称原汁原味,不过就我个人而言,实在不喜欢这个味道。

不管怎么说,从数据来看,千禾的营销策略还是比较成功的。

在酱油这么一个成熟稳定的赛道内,千禾这个后起之秀,已经占据了一席之地。而且,从历年销量来看,一直保持着不错的增速。

来源:同花顺iFinD数据

然而结合收入数据来看,千禾的营收增长,却远远落后于销量。

以最近一年度数据为例。2021年,千和酱油、食醋销量分别同比增长30%、14%,而千禾酱油、食醋营收,却仅同比增长了12%、10%。

来源:同花顺iFinD数据

这说明什么?说明千禾的两大单品,都在降价。

归根结底,是因为调味品本就是一个饱和的成熟市场。千禾味业另辟蹊径,主打高端产品,与龙头错位竞争。但是,零添加并非千禾专利,未来也不会是千禾独有。

某东上,搜索零添加酱油,千禾排第二,第一个跳出来的是海天。

价格上,虽然千禾标价更高,但到手价却趋同。同类产品,价格才是第一竞争力。

来源:京东APP

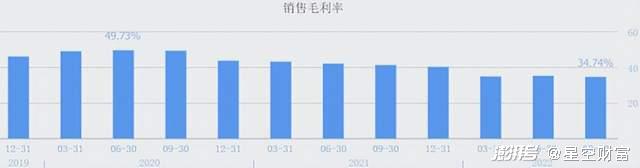

千禾日益降低的售价,也体现了竞争的激烈。与之俱来的,就是利润率的下滑。

过去三年及前三季度,千禾毛利率分别为46.21%、43.85%、40.38%、34.74%,逐年下降。

来源:同花顺-千禾味业

千禾的优势,正在被淹没。

诚然,后疫情时代,餐饮复苏,会刺激对调味品的需求。但这种利好,却不太适用于千禾。

因为,酱油食醋,本就是生活必需品,受外部环境影响较小。而且,千禾定价偏高,以C端客户为主。唯一受疫情影响较大的餐饮渠道,千禾占比又不高。

疫情三年来,千禾销量不降反增,就是最好的证明。那么反过来,后疫情时代,在消费强复苏的预期之下,千禾恐怕也不会再有超常发挥。

二、安琪酵母,周期谷底

比起千禾的竞争下求生存,反而是安琪酵母,销售端未见疲软。

安琪酵母主营酵母、酵母衍生物及相关生物制品的开发、生产和经营。其产品广泛应用于烘焙与发酵面食、食品调味、微生物发酵等领域。

安琪酵母是全球最大的YE(酵母提取物)供应商和第二大干酵母供应商。根据半年报数据,酵母及其深加工产品,约占安琪酵母营收90%。

如果说,千禾味业是酱油界新秀,那么安琪酵母,已相当于是酱油界的海天。

在这种规模之下,安琪酵母的市场拓展速度,自然不及千禾。但每年也能维持10%左右的销量增长。

来源:同花顺iFinD数据

另外,不同于千禾味业的降价竞争,安琪酵母的收入增速,比之销量,有过之而无不及。说明其产品售价,不降反增。

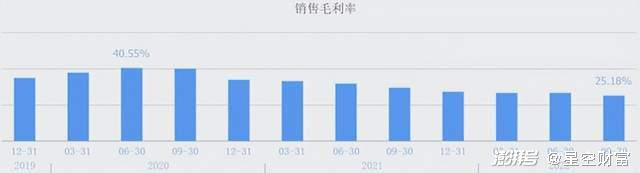

但即便如此,近两年,安琪酵母的毛利率,仍然在直线下降。

来源:同花顺-安琪酵母

这是因为,安琪酵母的挑战,不在于销售端,而在于成本。

酵母生产的主要原料,是糖蜜,约占酵母成本的45%。而糖蜜价格存在明显的周期性波动。

2021年,糖蜜价格正处于波峰,叠加俄乌冲突、大宗农产品涨价影响,糖蜜价格创历史新高。从而导致安琪酵母毛利率也创下历史新低。

不过,正因如此,随着糖蜜价格的回落,安琪酵母反而有业绩反弹的空间。

只是当前糖蜜价格涨幅过大,回落到历史低点,需要时间。

三、产业发展,两个阶段

总体来说,千禾味业和安琪酵母,正处于产业发展的两个阶段。

千禾味业尚在成长期,销量年增速约30%。基数小潜力大,这种企业固然备受期待,但如今行业竞争逐渐加剧,利润空间注定萎缩。

安琪酵母则已进入成熟期。对于这类企业,或许已不能再苛求增速。但安琪酵母仍保持了每年10%的稳增长。其中,贡献三成收入的国际市场(2022年半年报数据),或许还能讲出新故事。

只是,上游原料端的周期波动,必然会传导至安琪酵母,进而影响其盈利能力。

近两年,安琪酵母营收涨幅远超销量,恐怕也是想借助涨价,为了对冲成本的上涨。只是毛利率仍然一降再降。短期内,再难恢复从前。

成长期和成熟期的另一个明显差异在于——销售费用。

千禾味业销量涨幅虽高于安琪酵母,但代价同样不小。2021年,其销售费用率高达20%(因为要进入C端市场必然会有较高的销售费用),而安琪酵母,销售费用率只有6%左右。

来源:同花顺iFinD数据

这就导致,虽然2021年,千禾味业毛利率高达40%,远高于安琪酵母的27%。但净利率却只有11.5%,还不如安琪酵母的12.38%。

今年以来,千禾味业明显已开始缩减销售费用,费用率降至14.22%,逐渐向安琪酵母靠拢。

只不过,长远来看,安琪酵母的稳增长,千禾味业却未必能实现。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司